迪安诊断,已渡过最艰难时期

2022年4月16日,迪安诊断发布2021年年度报告和一季度业绩预告,营收和利润实现了大增长,各主要业务线也同步快速发展,在营收快速发展的同时公司费用控制较好,毛利率保持稳定,综合利润率小幅提升。

不过在公司靓丽业绩的背后,依然还有几个隐忧:

1、公司上市后进行了大量的收购,使得公司营收快速增长,但同时产生的高额的商誉值,2021年公司商誉值和2020年一样,没有计提,还是12.79亿元,后续计提会对公司利润造成影响。

2、2021年经营现金流流入124亿元,低于营收,主要是应收款的大幅度增长有关,应收账款从45.3亿涨到了62.88亿,多了17.58亿元,体现了公司在产业链中的话语权并没有增强。

3、随着新冠检测方式变化,新冠抗原检测占比提升,公司新冠核酸检测收入预计将下降。

一、财务简介

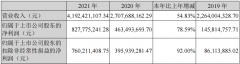

全年实现营业收入130.83亿元,同比增长22.85%;归母净利润11.63亿元,同比增长44.83%;扣非净利润10.93亿元,同比增长47.77%。经营性现金流13.18亿元,同比下降14.82%。计提长期股权投资减值损失2.71亿元。

预计第一季度实现归母净利润7.11亿元–8.13亿元,同比增长110%-140%;预计非经常性损益对归母净利润的影响金额约为500万元–800万元。

1、各业务财务数据

(1)诊断服务业务:2021年公司诊断服务业务总收入66.20亿元,较去年同期增长30.25%,较2019年同期增长127.10%。

①新冠核酸检测收入26.06亿元。2021年共完成新冠核酸检测约4900万管,检测人份数超过1.28亿人份。

②剔除新冠核酸检测收入后的诊断服务业务收入40.14亿元,较去年同期增长31.97%,较2019年同期增长37.69%。

③扣除新冠核酸检测业务,特检业务(分子诊断、病理诊断和质谱)收入实现14.60亿元,占ICL收入比例超过40%,同比增长45.85%。

(2)诊断产品业务:公司诊断产品业务实现总收入73.21亿元,较去年同期增长其中21.37%。

①自产产品业务收入6.59亿元,较去年同期增长75.30%。

②渠道产品业务收入66.62亿元,较去年同期增长17.78%。

2、费用和毛利率

2021年公司销售毛利率为38.26%,同比提升0.04pct,其中诊断服务业务的毛利率为48.64%,同比下降0.31pct;渠道产品业务的毛利率为23.94%,同比下降1.12pct。

期间费用方面,销售费用率同比提升0.18pct至9.25%,管理费用率同比提升1.28pct至8.47%,研发费用率同比提升0.25pct至3.25%,财务费用率同比降低0.18pct至1.66%,综合净利率提升1.29pct至11.34%。

二、经营情况简介

1、诊断服务业务

①第三方实验室:公司拥有38家ICL和2家CRO实验室,可提供2800余项医学检测项目,行业 规模仅次于金域医学。

②精准中心,由检验科打包升级而来,2021年公司新增10家精准诊断中心,其中省内2家,省外8家。各精准中心运营良好,累计30家精准诊断中心,已有13家实现盈利,该模式的业务收入较去年同期增长50%。8家渠道公司转型拓展精准中心业务。

③C端业务:作为业内首家将“医院检验科”搬到线上、直面C端的互联网医疗诊断平台型服务公司,“晓飞检”在全国125多个城市建设,并在天猫、京东、百度健康、腾讯健康等设旗舰店,实现线上全平台运营。

2、诊断产品业务

①渠道产品

代理产品覆盖罗氏诊断、希森美康、法国梅里埃等国内外品牌,多家渠道公司建立冷链库,提供冷链服务。

②自产产品

液相质谱领域:公司自主研产的高端临床质谱仪顺利进入注册进程,多个配套检测试剂已经完成注册。

核酸质谱领域:自研的DP-TOF飞行时间质谱检测系统,是国内首台获批的通用型临床级核酸质谱仪。

病理诊断和分子诊断领域:取得新冠核酸检测试剂三类医疗器械注册证,开发PDL1、FISH、HER2等多产品管线,拓展伴随诊断服务。

三、展望

公司以产品+渠道+实验室模式构建公司产品体系,公司实验室和渠道业务已经比较成熟。现在自产产品的收入占比还比较低,公司选取竞争相对不那么激烈的的质谱和伴随诊断为切入点,如果自产产品销售额和市场份额能进一步提升,公司的发展将再上一个台阶!

下一篇:为什么计企业估值对投资好重要?

更多"迪安诊断,已渡过最艰难时期"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

“中”字头巨无霸要

罕见大面积破发!“

高镍三元正极概念股

激光焊接概念股有哪

东富龙,国产药机龙

兰炭概念股有哪些?