短线情绪退潮 关注结构性行情

本周,市场情绪仍谨慎。上证指数、深证成指、创业板指全周分别上涨0.27%、1.26%、1.88%。私募人士认为,下周市场好转的节点关键就看科技股行情何时卷土重来,科技股主线的回归将带动赚钱效应的回归,而当前的行情就是由赚钱效应引领的结构性行情。

杨德龙(知名私募人士):

经济增长预测提高有利于提振投资者信心

今年以来,A股和港股走势整体来看相对低迷,出现了一定的调整,南下资金和北上资金仍然保持了比较活跃的状态。从沪港通开通后,深港通也在随后一年开通,两地的资金流动变得活跃,成为许多投资者的重要参考,这也使得两地投资者能够实现互通互投,来获取一定的投资回报。

今年,港股估值又回到了历史低位,依然在底部区域,而A股的估值也逼近历史大底的位置,目前无论是A股还是港股,估值水平都处于历史底部区域,这也使得两地市场具备了中长期的配置价值。

今年,内地的经济和香港的经济都出现了稳步复苏,虽然复苏力度还不大,但复苏的趋势逐步形成。此前,中央确立了全力拼经济的政策方针,中央政治局会议和中央金融工作会议先后召开,进行了重点部署,多个部门出台了一揽子稳定经济增长政策,来支持经济回暖、支持投资者信心的回升,落实中央政治局会议提出的“活跃资本市场,提振投资者信心”的战略部署。

当前,A股和港股已经具备了多项底部特征,首先,估值已经跌至历史低位,从市场成交量来看,也出现了较大的萎缩,地量见地价,这也是市场见底的一个重要特征。从新基金的发行量来看,新基金发行遇冷,也从侧面预示着市场具备了一定的底部特征。

在11月3日,前海开源基金提前召开 2024年投资策略报告会,我们希望在当前市场信心不足,仍然处于低位的时候,向投资者发出积极的声音,2024年我们认为A股和港股有希望发动一轮牛市的行情。当前,我们又站在新一轮牛市起点,这时候保持信心和耐心非常重要。随着稳经济增长的政策逐步发力,经济复苏的预期也会增强。所以在当下要保持信心和耐心,迎接下一轮行情的到来。

今年年初,中央对于全年GDP增长目标定在5%以上。近日,IMF发布了最新预测,与之前10月份发布的预测相比,进行了一定的提升,IMF 预测今年我国 GDP 增长为5.4%,明年为4.6%,与10月份的预测相比都提高了0.4个百分点,说明今年以来我国经济出现了稳步复苏,特别是三季度复苏有所加快,使得IMF对于今年和明年我国经济增长的预期有所提升。

今年经济增长的亮点是消费,特别是网上消费以及新能源汽车等消费增长较快。而餐饮、旅游、酒店等聚集型消费成为不多的亮点,聚集型消费增长更好,特别是节假日期间,许多热门景点人头攒动,消费增长成为今年推动经济增长最重要的引擎。双十一购物节即将到来,各大电商平台摩拳擦掌,今年双十一主打的是低价策略,通过低价给消费者带来更多的实惠,从而推动销售额的增长,这会拉动今年的整体消费的增速。

今年以来消费对于GDP增长的贡献已经超过了投资和出口的总和,成为推动经济增长最重要的引擎。中央在7月24日召开的中央政治局会议确立了多部门要全力拼经济的政策方针,通过出台政策来支持经济复苏,这些政策现在逐步出台,但预计后面还会“放大招”,进一步放宽楼市限购限贷等措施,根据当前房地产市场的新形势,因城施策,适时适度调整房地产政策,在金融方面也会加大对房地产企业的支持力度。近期,央行相关负责人表示,对房地产企业要给予金融支持,这是又一轮金融支持房地产的政策,这可能会有效化解楼市风险,对于另外一个风险领域,地方债,也会出台强有力的政策来进行化解,这两大风险领域如果得到有效化解,明年经济恢复的速度可能比今年还要快一些,则明年IMF可能进一步上调2024年我国经济增长的速度预测。当前,经济已有复苏势头,政策效果不断体现出来,可能进一步强化经济复苏的态势,这对资本市场来说是下一步市场回升的重要支撑。

近期支撑市场回暖的因素不断增多,跨年度行情讨论也在增加。今年以来,A股和港股都出现较大幅度调整,很多优质股票已经跌出了价值,有许多优质股票价格只有高点的三折、四折,打折力度比双十一购物节上物品的打折力度还要大,因此,投资者可以考虑在当前布局一些被错杀的优质股票或优质基金。

在今年年初,特别是1月份,市场出现了强劲回升,春季攻势势头很猛。外资在今年1月份流入了一千多亿人民币。今年,跨年度行情出现的可能性仍然比较大,可能会类似于去年年底市场的表现,在大盘出现超跌之后,在政策推动的利好因素之下,市场出现强劲回升,许多被错杀的优质股票可能会收复部分失地,出现较强的赚钱效应,投资者的信心也会得到一定的修复,为2024年的牛市行情打下基础。

做价值投资要学会逆向布局,要敢于逆向布局。巴菲特曾经说过:“如果你看到你看好的股票股价下跌感到不开心,说明你不是真正看好它。”当前,很多好股票价格已经跌得很便宜的时候,我们要保持信心和耐心,因为这些好股票本身基本面没有改变,而是价格在波动,而价格下跌其实为投资者入场带来了比较好的机会,下一次市场回升时将很可能带来超额收益。芒格也曾经说过:“要想在股市上赚到钱,就不要被股市调整吓到,不要被市场吓跑。”因此,当前要忽略短期市场波动,更多着眼于中长期布局机会。在市场低点时可以适当布局一些好股票和基金,耐心等待市场回暖,做时间的朋友,相信这些好公司最终会通过业绩增长来提升股价的表现。同时,被错杀的股票估值也较低,估值回升加上业绩回升形成戴维斯双击,会出现较好的表现,因此,在当下保持信心和耐心至关重要。

陈远壁(知名私募人士):

科技股回调是机会

本周市场先扬后抑,周一大涨后就是连续分化歇整了四天。大盘虽然没有回调多少,但是个股分化相当严重,那是短线情绪在退潮。短线情绪先调整,受极端情绪的拖累大盘在周五也跟随出现小调整,也就是说情绪与指数开始出现共振的调整。其实之前反弹的问题就是短线情绪强于指数,那么这里指数跟随情绪顺势回调一下正是化解那种背离的需求。下周大盘再小幅回调一下将会是新的机会来临时刻,市场一旦稳住的话机会是轮动的,不过更看好科技股调整出来的机会。

大盘2923点反弹以来传统行业整体是拖后腿的,尤其是银行保险、地产等基建以及周期蓝筹那些,而主角则是与传统行业相对应的成长股尤其是科技股。话说今年有的基本上就是科技股行情,要抓对主线首先就要明确这个大方向。上半年唯AI至上,三季度则是华为产业链开启,最近游戏传媒等AI应用方向再度崛起,算力和半导体芯片那些既是支撑AI的硬件也可以算是华为链的延伸。炒来炒去其实就是TMT换个说法和逻辑轮番炒,不同时点的侧重点不同而已。最近的侧重点就是消费电子、汽车和算力,半导体芯片算是后来的,但本周已经出现了反复活跃的动能。

科技股是大方向,只不过不同的科技题材有轮动,总体已经是反复活跃的趋势性行情。这个大方向接下来仍不会变,只是侧重点会变,会推陈出新,会有新老交替。因为随着短线情绪的变化,资金的关注点会变化,不同的情绪节点资金的风险偏好不一样,譬如上升期重主升,退潮期则要高低切换,混沌期或修复的过渡期则要侧重于新面孔套利。短线情绪从周三开始就出现了割裂,周四周五则是走向了退潮,下周初将步入修复的过渡期,而后看强弱再定有没有新的主升。其实这几天的情绪退潮主要是炒玄学的龙字辈个股带来的,一大批逻辑不硬却仅仅是公司名字中带有龙字而爆炒,爆炒过后就是暴跌。道理上讲是盈亏同源,然而过激的情绪也影响着很多不相干的票,很多本来走势好好的科技股也因龙字辈个股的连续大跌而波及,那就是误伤,等情绪好起来自会纠错。

随着情绪退潮,炒高了的热点题材就步入了轮跌,但并没看到科技股的整体退潮,周四周五消费电子和芯片等科技股方向还是有些动静。下周市场好转的节点关键就看科技股行情何时卷土重来,科技股主线的回归将带动赚钱效应的回归,而当前的行情就是由赚钱效应引领的结构性行情,指数则是被动跟随的,当拉权重而让指数太主动时反而不好。

科技股行情之前的主角是与华为相关的汽车、消费电子和算力等,即华为链。华为链这个大方向不会变,但是延伸出来的具体方向及个股需要新老交替了。相比较而言更看好消费电子和半导体芯片这两大块,这两块的主要逻辑是困境反转,是能看到基本面兑现的,且还具有国产替代和自主可控的逻辑。消费电子板块已经反复活跃有一个多月了,但远没到结束的时候,只是这种炒久了的题材其侧重点已经转向硬逻辑和趋势而非纯情绪投机。半导体芯片的方向主要在于存储芯片、先进封测、设备和材料等,这一块的位置总体不高且容量大,就还有反复活跃的后劲。至于华为汽车和算力那些也并非结束,只是行情需要注重个股的缩容炒了。前者多数票是涨停数板模式的情绪投机,原则上是不宜入戏的。后者有趋势行情,短线受英伟达推替代品而影响了节奏,但是上行的大趋势还在,不少个股已经在高位后需要进行性价比的甄别。

张春林(知名证券投资顾问):

本轮上涨目标在3200点上方

周五盘面乏善可陈,北向资金净流出48.64亿元,别天天拿北向资金说事,内资近期也卖了不少。北向资金现在的动向,对盘面固然有影响,但影响明显在减弱,现在一天流出50亿左右,指数基本不怎么下跌,但内资里的抛压还是要重视起来,如果有公司重要股东绕道或者擦边违规减持,一定要严查。

按以往的规律,每逢周末临近,市场普遍会有起色,主要是短线资金赌周末的利好消息,但周五尾盘市场只是略微拉了一点,情绪不高。这说明短线“龙凤”题材的退潮,的确影响到了市场的心气。周五两市涨跌比是2073:2745,下跌个股比上涨个股多了700只左右,依然有不少妖股跌停板,这已是连续两天“屠龙”,预计下周初会有一次题材妖股开板反抽的机会。

指数方面,周四提示沪指关注3064点的关键阻力,以及下档3024点的技术支撑,周五沪指最低到3027点,收盘收在十天线上附近,短线预计还会围绕这两个重要的技术点位展开争夺。如果一旦下破3024点,那么市场还会有一次考验三千点战斗,但是结局,应该还是多方胜出,因为相比一个月之前,多空力量对比已经发生了微妙的转变。

总体上,短线震荡的压力偏大,但中线还是震荡向上为主,震荡中的风险主要还是来自于前期阶段涨幅较大的品种获利回吐,而一些低位的涨幅小的超跌股,整体风险不会太突出,毕竟即使指数回到三千点上方,但无疑仍是低位区。

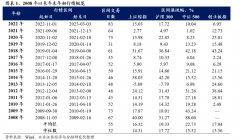

再强调一下,2923点的性质,类似于 2022 年 4 月份的 2863 点和2022年10月份的2885点,前两次见底后,第一轮反弹中,沪指从2863点上涨至3424点,涨幅是19.59%,第二轮指数从2885点上涨到3418点,涨幅是18.47%。本次见底后,如果保守点上涨10%,对应目标是3215点,上涨15%目标就是3361点,所以我此前给出月度反弹行情的目标是3200-3300点,并不是信口开河胡乱瞎蒙的,还是一定的技术依据的。

黄智华(资深投资人):

关口受阻蓄势后还能再上吗

本周大盘冲高后蓄势整理。华为产业链概念股尤其新能源汽车、芯片品种,以及“龙字辈”股、游戏类概念股,这些品种近期较为活跃,但部分大起大落,尤其“龙字辈”股,近日大跌,操作不当往往容易亏损。

上周指出,汇金公司和央企展开的增持行动、宁德时代为代表的回购计划、贵州茅台的提价行动,代表这大金融大蓝筹、新能源、大消费等重要板块“三足”而立。当然,这些品种反弹也面临上档密集成交区,存在解套压力,难免有所消化蓄势。

而A股走势往往不同程度地受港股市场走势影响,本周一港股冲高后,连续4日调整,相比之下A股尚算坚挺,不过,保险股、中小银行股。以及一些蓝筹股破位进一步走弱,给市场带来一些影响。

按之前分析,目前不少券商股跌回低位,动态市盈率才10多倍,有的甚至跌破净值,近期也不时有券商股涨停拉起,活跃度弹性提高。有部分券商推出回购,有的目前股价低于回购上限价30%甚至更多。当然,目前市场推动力有限,成交量萎缩,短期不宜追高,可参考日线技术指标超买、超卖情况来操作。

对于市场走势,沪指今年10月23日探出2923点,估计重要支撑点已呈现,加上这波自今年5月9日形成高点以来已调整了半年,按以往历史走势,下半年调整半年的,往往在第四季度形成转折支撑点,最迟在次年1月、2月形成一波启动点。而今年10月23日底部距2022年10月31日底部刚好1年周期。

另外,沪指10月23日跌至2923点止跌,明显受之前指出的两重要防线支撑,即2013年6月25日1849点与2020年3月19日2646点近10年来两个最重要底部连线,以及2022年4月27日2863点与2022年10月31日2885点两底部连线,这些底部连线位于2900-2950点区域。

本周沪指回补10月19日下跌缺口,但受阻之前指出的今年8月下旬以来所形成的下降通道,该通道为一段密集成交区,在成交量跟不上情况下有待消化,尤其通道上边,即9月4日3177点、9月22日3132点等阶段高点连线(与30日均线交汇),构成本周多次反弹的压力。

即使上述下降通道和30日均线关口上破,在缺乏成交量和增量资金介入下,上方60日均线所在的3100点上下也或构成有待消化的压力带。周五盘中探至上述下降通道下边,即9月8日3104点、9月22日3078点、10月9日3072点等低点连线处形成抵抗支撑,该下边能否构成支撑也较为关键,如跌破或下寻再筑支撑点,不过也带来难得的低吸机会。深证成指本周也受压于60日均线,有待抉择。

第六感觉(资深投资人):

下周A股行情会如何走?

在市场谨慎观望情绪有增无减的情况下,周五沪深两市大盘均出现了跳低开盘,开盘后大盘逐步震荡回落,上证综指最低下探到了3027点,在护盘资金入场的推动下,企稳回升,但量能逐步萎缩,场外资金的入场热情不高。周五沪深两市大盘低开震荡收低,成交量出现了明显的萎缩,投资者偏于谨慎,那么下周A股行情会如何走呢?

从周五盘面来看,券商股虽然一度冲高,盘中也保持了偏强走势,但银行股和保险股走势较弱,金融股的分化让市场很难看清方向。周五燃气股、医药商业等板块略有表现,处于板块涨幅榜前列,在一定程度上活跃了市场人气。而云办公、手机游戏等板块则表现不佳,处于板块跌幅榜前列。

从技术层面来看,周五上证综指大盘收出的是一颗低开探底后企稳的、下影线较长的阴线,这颗阴线的量能出现了明显的萎缩,场外资金的入场意愿有所降低。从均线系统来看,周五上证综指大盘开盘即开在了5日均线和30日均线下方,盘中跌破了10日均线,但受到了下方20日均线的支撑,企稳回升,收复了10日均线,但并未收复5日均线和30日均线,短线技术面有所走弱。从周线来看,本周上证综指大盘收出的是一颗高开震荡收低的阴十字星,一颗假阴星,周涨幅为0.27%,大盘周线上行遇阻。

综合上述,本周大盘高开震荡收低的假阴星走势还算正常,而且大盘站上30日均线之后,就来到了上行压力区,因为大盘30日均线上方3%的幅度处就是潜龙勿用转折进入见龙在田的转折点,一般来说,行情由潜龙勿用转折进入见龙在田时,大盘的30日均线是第一压力位,30日均线上方3%幅度处是第二压力位,最强压力位是行情站在30日均线上方3%的幅度以上时,因为只有大盘在30日均线上方3%的幅度以上连续站稳三个交易日,才可以确认行情由潜龙勿用转折进入了见龙在田,所以本周大盘围绕30日均线震荡,就是在第一压力位附近遇阻了,究其原因,还是政策面不太给力,因为行情处于潜龙勿用阶段时,虽然已是底部,空方力量已经偏弱了,但多方力量也不强,而且无法形成做多合力,这个时候单凭市场自身力量,是很难有效突破30日均线这第一压力也是最弱的压力位的,如果有利好,行情应该会涨到大盘30日均线上方3%幅度处,但只有实质性利好,才能真正推动行情由潜龙勿用转化进入见龙在田,所以暂时来看,周末政策面的变化依然非常关键,如果没有市场期待的实质性利好,那么下周A股将会有一个缩量震荡甚至回落的过程,如果有实质性利好,行情将会向上运行,但能否突破第二压力和第三压力,成功进入见龙在田,还要看市场对利好措施的认可程度。

上一篇:机构眼中的反弹机会:底部区间若暗若明 首选热门概念题材

更多"短线情绪退潮 关注结构性行情"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

“光刻机第一股”上

A股跨年行情开启?

大涨10倍新股,什么

华尔街发生了两件“

2024年股市春节连休

缩量已经越来越明显