加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

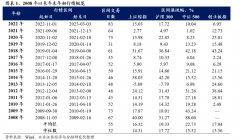

A股整体:盈利同环比增速均拐头向上。(1)盈利增速:2023Q3全A和全A(非金融石油石化)盈利同环比增速均触底反弹。主板对盈利修复的支撑较强,创业板、科创板、北证表现偏弱。(2)利润透视:2023Q3A股累计和当季营收同比增速仍在下降,而毛利率和净利率已触底反弹。(3)盈利能力:2023Q3全A和全A(非金融石油石化)ROE(TTM,下同)均实现触底反弹,其中全A(非金融石油石化)的ROE修复速度快于全A,从二季度的7.61%提升至7.77%。拆分来看,A股ROE的回升主要受净利率支撑,而权益乘数和资产周转率仍在回落。

板块层面:周期和稳定板块盈利增速、利润率、盈利能力均占优。(1)盈利增速:稳定、周期和成长盈利同比增速拐头向上,金融、周期和消费盈利环比增速触底回升,综合来看周期板块表现较为亮眼,但累计盈利同比增速绝对增速仍低。(2)利润透视:2023Q3仅有周期板块营收增速有所改善。周期和稳定毛利率和净利率均有所提升;成长板块虽然毛利率也有改善,但净利率有所下行;消费板块则面临毛利率和净利率双双持续下行。(3)盈利能力:2023Q3金融、周期和稳定ROE上行,主要受到净利率上行的支撑,与净利率变化基本一致。所有板块中仅有成长板块权益乘数上行,仅有稳定板块资产周转率上行,且幅度均较小,对ROE的提升相对有限。

行业层面:公用事业、电子、社服、交运、汽车盈利持续改善。(1)盈利增速:前期盈利表现较好的行业在三季度持续占优,主要是稳定和可选消费板块下的社服、美容护理、交运、公用事业、汽车等。具体到细分行业来看,2023Q1-Q3盈利持续修复的细分行业主要集中在电子、社服、轻工、交运。(2)利润透视:电子、农林牧渔、公用事业、石油石化、食品饮料营收环比改善较多,电子、钢铁、军工、公用事业、汽车等中游制造行业利润率改善较多。(3)盈利能力:消费和中游制造ROE环比提升较多,如钢铁、社服、美容护理、房地产、交运、公用事业。行业ROE提升主要受净利率推动,权益乘数和资产周转率贡献较小。

盈利展望:预计全年A股累计盈利增速在0-2%之间。工业企业利润与A股累计盈利同比增速同步性较高,可将其拆分为量、价和利润率。(1)PPI触底回升带动利润率修复,工业增加值稳步提升。7月份以来,PPI当月同环比增速已触底回升。PPI累计同比增速降幅也在放缓,9月环比下降0.5%,比前值减少0.9%。PPI逐渐转暖带动工业企业利润率进一步回升,也是推动三季度A股盈利增速和ROE提升的主要因素。(2)后续来看,10月制造业PMI再度放缓,跌破荣枯线至49.5%,其中和PPI走势相关性较大的制造业出厂价格指数出现较大回落,结束了2023年5月以来的持续修复趋势,对后续PPI的修复造成压力,PPI和工业企业利润率修复斜率或短期放缓,但不改修复趋势;10月PMI生产指数打破了5月以来的修复趋势,从9月份的52.70%跌至10月的50.90%。近期高频的工业生产数据也有高位回落趋势,对四季度工业增加值的增长造成一定压力,但年初以来生产数据整体呈现震荡上行趋势,韧性较强。综合PPI、利润率和工业增加值的走势判断,结合盈利预测框架,预计2023年全年A股累计盈利增速在0-2%之间。

风险提示:地缘风险超预期,经济修复、政策出台不及预期。

上一篇:A股修复行情有望持续演绎

下一篇:刚刚全面大涨!券商股高开高走 “双十一”促大消费走强

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]