�������еķ�������ײ������������� ��ѡ���Ÿ������

��������11�������������г���ҵ�������Ѿ��������ڣ���۾���Ҳ����ָ����Ĵ̼����߶����ٸ��գ���Ӱ��ȫ���ʱ��г�����������ϢҲ��һ���䡣��ˣ��ܶ�����������б���Ϊ������ A �ɷ��������ʱ��ڵ㣬��Ҫ��ϸ���ա�

������ô��������������ô�� A �ɵ��������ƣ���ô���������������������ȵ������ǽ����������ǰ�Ļ����б���ѡ��һ�飬���϶��ߡ�

�����ؼ��ʣ�������

��������֤ȯ����������“ָ����”����������

����2023��10���������������ǻ����������¼��������߳�̨�϶ࣺ10��7�չ��Ų����������ڴ�����Ϣͨ����ҵ�����Ż�Ӫ�̻������������������壩��������ֲ��衢�ֽ��ƽ����ǻ�����ҵ�����ƶȸĸ����SpaceX������2023��10��11�������Ƴ�ֱ���ֻ��������������е�LTE�ֻ���Ԥ��2024��ʵ�ֶ��ŷ��͡�2025��ʵ��ͨ����������10��19���Ϻ�������ӡ�����Ϻ��н�һ���ƽ����ͻ�����ʩ�����ж�������2023-2026�꣩������ȷ����“���һ��”�����ǻ�������10��25��-27�գ�2023�й�����Ӧ�ô��˳���ٿ�������Բ����̳������“�ֻ�ֱ������”��“���ǻ�������6G”�����ݣ����Ӻ����������Ϭ03���ϳɹ�ʵ���˹��������ն˵��նˣ�T2T��������ͨ�Ų��ԡ�

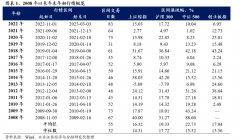

�����й��滮Լ2.5��ŵ����Ǽƻ������䱬�����������١������Ƶ���������Ҳ���������ս����Դ��ITU ITU�����ʵ������ˣ�����ڹ����Ƶ����Դ��ȡ����ѭ“�ȵ���ռ����ռ����”��ԭ���ȷ����Ҿ����������ƣ��������Ϲ��ʣ�Ԥ�Ƶ�2029�꣬������ع���������ܼ�Լ5.7��ŵ����ǣ��������λ���ÿռ佫��ʣ����ͬʱ��ITU�涨�걨����ʱЧ�ԣ����걨7���ڱ��뷢�����������걨����Դ�����걨9��12��14���ڱ�����ɷ����걨����������10%��50%��100%��

����������������Ƿ����Ǹ߱��ݻ��ڣ�DZ���г���ģ�ߴ�3500��Ԫ�����Dz�ҵ�������������졢���Ƿ��䡢�����豸�����������Ӫ�����Ĵ��ص㻷�ڣ�����������������Ƿ���߱������ܼ����ʱ��ܼ���������װ���ص㣬���ݽϸߣ�ͬʱҲֱ�����������Ƿ��������ı���ʽ������

�������Ǽ������ǵ�������ɱ�Ϊ1000��Ԫ���������Ƿ����ֵռ���������ֵ40%�ı������Թ��㣬���ع����й��滮��Լ2.5��ŵ����ǵ�������������Ƿ��价��DZ���г���ģ�����ﵽ3500��Ԫ������������Ҫ��������ƽ̨�������غɣ������ע����ƽ̨�й���ϵͳ��̫���ܵ�أ������غ���ת������ϵͳ����ƵоƬ���մɹܿǡ����Ƿ�����Ҫ�����������ͻ�����䣬�����ע��������и����ܺϽ�̼��ά���ϲ��ϵȡ�

����Ͷ�ʲ��ԣ�����������������Ƿ��价�ڴ����IJ��϶�Ͷ�ʻ��ᣬ�Ƽ����ֻ����������������������IJ��ϱ�ġ�

�����ؼ��ʣ�������

��������֤ȯ��AI��ҵ������������

������ҵ��ֵ��ĭ���������ü�ֵ�ԡ����������˹����ܰ���ѻص���4���£����ǵ�δ����ҵ�ĸ��ٷ�չ�����ߴ�Ԥ�ڣ�11�½�������ʱ����Ҫ���ڣ�����������һ�����顣

�������������������ߴ�����ҵ��������أ�1��10��24�գ��ƴ�Ѷ����ʽ����Ѷ���ǻ���֪��ģ��V3.0��ʵ���ߴ���������������ȫ��Ա�ChatGPT���������������ⳬԽChatGPT��2��10��27�գ�AI���������˼�Խ01��ʽ���У���Խ����������һ�ԵĴ�ģ����������ȫ������ģ��“�ϳ�”������������3��10��25�գ��������ݾ���ʽ���ơ����ݻ����ĸ﷽�����������ݾָ���Э���ƽ����ݻ����ƶȽ��裬ͳ��������Դ���Ϲ����Ϳ������ã�ͳ���ƽ������й������־��á��������滮�ͽ���ȣ��ɹ��ҷ�չ�ĸ�ί������������Ϊ�����Ų�ҵ�����������µ����������������Ƶ�֣��˹�������ҵ������ӭ��������ء�

������������ҵ����Ԥ�ڣ��Ƽ���ͷAI�ʱ�Ͷ��������롣����10��24���̺��������������ȣ�FY24Q1���Ʊ�����Ӫ��565����Ԫ��ͬ������13%������������ 223 ����Ԫ��ͬ������27%�����⣬����Azure��GitHub����������Ʒ����ҵ���Ʒ������ڵ�“������”ҵ��������Ӫ��243����Ԫ��ͬ������19%��Azure�������Ʒ�������������ȱ���29%�ĸ���������AIGC���ҵ������Dynamic 365��Office 365����������Ҳ�ֱ�ߴ�28%��18%����ӳAI����������ҵ�������ռ䡣�����ȸ衢Meta�ȿƼ���ͷ����ʾ2024�꽫�����Ӵ�AI������ʱ���֧��δ��AI����ӯ�������������֣�����AI�ʱ���֧��������ת��Ӧ�ò࣬AIӦ����ҵ���������ӭ������ʽ������

���������߶�AIоƬ���ڽ�������������AI��ҵ�����������˴�AIоƬ�����������߽����ƹ��ڴ�ģ��˾ת���������оƬ������AIӦ�ô��ģ��ҵ�����̼��٣�����AIоƬ���̽�ӭ����һ�ַ�չ�����������ע��Ϊ�N�ڲ�ҵ����

����Ͷ�ʽ��飺�����ע����AIоƬ���������ػ����Ϊ��ҵ������̬�����ػ���������������AI����Ϊ����Ǩ�Ƶ�MAAS�����Ӧ�õĻ��ᡣ�ص��Ƽ����пƴ����ͼ������ͬ��˳���κ���������Ѷ�ɷݡ��ض�˼��өʯ���硢�������¡��Ϻ���������ɣ��A���п���⡢�п���ͼ���������ӡ���ɽ�칫��Ӣ���������س����ӡ��пؼ����ȹ�˾��

�����ؼ��ʣ��綯����

����ƽ��֤ȯ�����綯����ȫ��ͼ-�߶�EV����

����20�����ϴ����������������ݣ��Ҹ��δ����2023���и߶˴�����������Ƿ���쳵���ڸи�ǿ����ǰ10�����´������ȶ���20-30��������˹������Ȩ��ǿ��30��������ȱ�����籬���Ʒ�����������ʹ�������+��سɱ��½�+��̽��Ǹеݼ������أ����ô��糵��������1000��̨�����ó���������������ȷ��δ��10��Ԫ����������������ȣ�20��Ԫ���ϴ�����ó��������ݣ�����Ʒ��ͨ�����ʹ���������ʴ��Ȼ�Ӵ�Ĵ�ȼ�ͳ����⡣

�����ذ���Ʒ�dz����߶˴������ʹ������ӡ�2023��11�¿�ʼ������ۺϾ�����ͻ�����и߶˴������£����δ������ʽ�ۼۣ���������ԣ���Щ��Ʒ�Եij���ؼ����У���һ�����ա������Ǽݡ�800V��ѹƽ̨���߱��ʵ�ء���ͨ8295����оƬ���ͷ���͵�ġ��������ܡ�AR-HUD�ȵȡ����������Я���������EV����֡����¾֣�20��+���ó���ֽ�ӭ�������ڡ���Ϊ��ȸ��ܳ����ܼ����£��ʽ�M9��������˹�������콢��6��SUV�������γ��ǽ�S7����������E0Xƽ̨�����20�����Ͻγ�������ά��12��30���������ܽγ�����2024����и����ӵ����Ϊ���ܳ������������Ƴ���λ���õĸ߶˴���MPV MEGA̽·�����������봿������������ƾ��3������SUV����5��̨�²�����ģ��������֤�˲�Ʒ����+����Ч��+��Ӧ�������������壬��ǰ��������SUV��Ʒ�������㣬�����������������������ڴ��������ٴ��Ѽ��������Ƴ�����20��+����γ������007—��ͨ8295+Ӣΰ��Orin-X�ӳ֣�����E8—����ں��ƽ̨�Ĵ���ҽΡ������Ǽ�ԪES—�����ǽ�S7ͬƽ̨���죬SUV��ET�������

����Ͷ�ʽ��飺�������������Я����ذ���Ʒ��ַ�����2024����20������EV���ʷ׳ʡ������и߶˳��ó���ֵ�һ�꣬15������2023�������Ʒ+��������1.0ʱ�������Ϲ�ģ+�������2.0ʱ�������û�������и߶˴��������ij���ǿ���Ƽ������������Ƽ���������������������20�����ϴ��綯���ľ������鳵���Ʒ����������ȱ������IJ�Ʒ�����Ի�ù�ע�ȣ����ʼ�������20������EV��Ʒ�����ص㣬�����ذ���Ʒ��ʾ��ЧӦ����AR-HUD���������ܡ���һ����ء��߶����μ����ܳ��Ƶ�������Ƽ��ж��ɷݡ��������š���ҫ�����������ע�������������ҵ�籣¡�Ƽ�����Ȫ�ɷݡ�ˮ�����ȡ�

�����ؼ��ʣ����ز�

�����н�˾������ͨͨ���

����“���ز���ҵ�����ϵ�����ش�仯”���������Ӧ�Ե���ϵ�Ժͼ�ʱ�Ը�Ϊ��Ҫ���о���ʾ�й������·�����������2018-2020�굽�ﶥ�壬����תΪ�������������ƣ������������ƽ�����Բ���ʮ�ֶ��ͣ���������֧���������ϲ�ļ۸�Ԥ�ڡ��Լ��ṹ�Եij������ʹ�ö������г�����Զ�����ཱུ�������ǵ�“������”�·��ز���ҵ������“��ѹ����”�����߹���ʵ���ѷ�����̱仯������Ŀǰ������������������������������ȱ���������������Ϊ�估ʱ������ϵ������ڴ�ǰ�������з��յ�ʱ�����������ռ䡣

��������/�ش���г��д�������Ӱ��2024�귿�ز���ҵ���ƵĹؼ����ء��ҹ�21�������ش���г��д��ͥ����1100����������Ч�����ԭ�����������Dz���������½���Ʒסլ��������ͷ��ز�Ͷ�ʽ����껯�����ֱܷ�ﵽ0.5��ƽ��1.5����Ԫ���������Ӱ��Ϊ1.2����Ԫ��������ʵ��ִ�з��棬����߶ȹ�ע�����ʽ�֧�ֳ�ԣ�ȿ��ܶ���ؽ��������Ӱ�죬ͬʱҲ��Թ������ƥ�䡢������;ƽ�⡢���д��⻧���õ�������ǰ�������������

����Ԥ��2024���½���Ʒ�������������ȣ������ز�����Ͷ�������ٽϴ���ս���ڿ��Ƿ��ز�����Ӧ�Ե����Ƚ�һ����ǿ��ͬʱ���д����˳���ƽ���ǰ���£�����Ԥ��������Ʒ��������������۽�������ֹ�����ȣ�ʵ��ͬ�ȳ�ƽ�� ��Ԥ�����+ 0.4%�����+1.9%�������¿�����������ڷ����ֽ���ѹ��ͬ�Ȼ���ת����Ԥ��ȫ��-5.4%���������������“ǰ�ߺ��”��Ԥ��ȫ��-5.3%����������������С�ļ�������ʹʩ������Խ�ͬ���½��������ع��÷����ƻ���ƽ�ȵļ����£����ز�����Ͷ��ͬ�ȵ�����������խ�����Դ��ڲ�С�Ľ���ѹ����Ԥ��ȫ��-7.6%������Ҫ�ر���ʾ������д����ִ�в���Ԥ�ڣ�������������Ϳ���Ͷ�ʶ�ͬ�����ٽ�����Ԥ�ڻ�ֱ���5.7��3.7���ٷֵ����

���������ӽ���������ҵ������Ҫϵͳ����ס�������ء���˰�����ڷ�����ƶ�ʵ��“�·�չģʽ”����ҵ������Ҫ����淶������Ԫ��������������ת�͡�������ҵ�������ڼ��ٹ������壬����ȫ��������ʵ����Ӫ�Ƚ����������������������ۡ�Ͷ�ʡ�����˵�������Ʋ����ԣ����ڹ淶������Ԫ�����������������ͣ��Ӷ�Ϊ��ҵ��ֵ����ת�����Ƽ������ڶ��ڹ�ֵѹ�ƻ��͡���������̧��ǰ�����������ڵ������ġ�

�����ؼ��ʣ���������

��������֤ȯ������ʱ���Ĺ��ҵ���

�����������������ڵ������ȡ��������Ŀ�����ȷ��糧���������û��Ǵ�ģ�͡�Ӧ�õȳ��̣��������Ⱦ���ͨ���������ĵ��ȣ�ʹ��һ����Χ����������������ﵽƽ�⡣�����������罨�ɺ��ܹ��ü�Ⱥ�����ֲ�������оƬ���������Ķ̰壻������ͬ���������������ʣ�����ͻ����칹�����Ķ���������

��������������Ӫ������������ҵģʽ��õĻ��ڣ��������ȷ�Ϊ������ʩ���衢��������ƽ̨���衢������Ӫ������Ӧ�ò㡣����������Ӫ����ҵģʽ��á��ռ����Ļ��ڡ�����������Ӫ�ܹ���ӵƽ̨�����������ͻ������������������ʵ��“���”��ҵģʽ�����������ȵķ�Χ���������Է�Ϊȫ���������ȡ������������ȡ���ҵ���������ȡ�

������ǰ�й����������г��������ڽΣ��г���ֽ�Ϊ��ɢ���������ڶࡣ������������ͬ��Ŀǰ��Ҫ���������͵���������ƽ̨����Ӫ��������������������ҵ��������ҵ����������

��������������ҵģʽչ����������ʩ������ƽ̨��һ������Ŀ����ͺ�����ά����ǰ�ҹ��������罨�軹�������ڽΣ���Ҫ�����������������ƽ̨�Ȼ�����Ӳ�����裻��������ƽ̨��Ӫ��ɷ��á�����������Ӫ���Խӹ���˫���������������������������г�ɣ��������ȵ�������̬���á���������ƽ̨���������ṩ��������Ӫ��δ��������һ����չ��ΪӦ���̵꣬�ͻ������ܹ��������������ܹ�����ع��ߺ�Ӧ�ã���������“AppStore”����̬���á�

����2025�꣬���㱯�ۡ����Ժ��ֹ�����£���Ӧ���������г���ģΪ444��710��887��Ԫ������2025��ϼƿɵ����������г���ģԼΪ8874��Ԫ���Ա��������ȵ���ƽ̨Ӷ���ɱ���һ��ԼΪ2%���ϣ������������Ѷȸ��ߣ���Ҫ�ṩ������װ����ֵ����ɱ����������ߡ����Ǽ��豯�ۡ����Ժ��ֹ�����³�ɱ����ֱ�Ϊ5%��8%��10%��

����Ͷ�ʽ��飺��������������������ʱ���ı�Ȼ���ƣ���ر�ģ���������ƽ̨��������Ӫ�����Ҽ�ƽ̨���п���⡢������Ӫ�̵ȡ�����ƽ̨�������������������롢�ʿƼ��������ͨ�ȡ������ע�������Ȳ�ҵ�����跽��������ʩ�㽨�裺��ɣ��A����¼��������Ӫ�̡���������ƽ̨���裺˼���桢�������ϡ����ƿƼ��ȡ�

�����ؼ��ʣ������豸

��������֤ȯ��������չ��ƽ�������ٳ���

����2024������豸����Դ���Χ��“��ƽ��”��“�ٳ���”չ������ȥ5��ȫ���ԴͶ���г�������������������Դռ������ԴͶ�ʱ�������85%����ͬ�ڵ���Ͷ�ʹ�ģȴԶ���ڵ�ԴͶ�ʡ�һ��������������������Դ��������һ����Ҳ�����㹤ҵ��չ���ȶ����е�Ҫ��2024���ǵ�����ǿ����ؼ�һ�꣬�����ǹ�������Դ�����������Ҫ������֧�ţ����Ǻ����ٹ�ҵ�����ֲ�ʽ�ⴢ���������ѹ�������ƶ��������賯�Ÿ���ķ���չ����������������õ绹�������豸��ҵ�����Ⱦ��������ϡ�

������ʷ����һ���豸��ҵ���ڶ�̬PE��15-20��֮�䲨���������豸��ҵ��25-30��֮�䡣��ֵ����ͻ���컨������Ϊ��ҵ��Ӫ���������ҹ�������ҵ��������Ͷ��ÿ�����������������ޡ�����2024�꣬һ��һ·Ͷ�ʡ�ŷ������Դ��ҵ��չ�������г��ڿ����Դ�͵Ͷ�����ҵ�ķ�չ������Լ��ͬ�ĶԵ����������Ҫ���ҹ��ǵ���װ����ҵ����Ϊ��������߾������Ĺ��ң�����װ������Ϊ���а����µĹ�ֵ�ռ䡣

����2023��ǰ9���¹��ڵ���Ͷ���ۼ�ͬ������ֻ��4%��ͬ�ڵ�ԴͶ��ͬ����������41%������9�·ݵ��µ���Ͷ��ͬ��������ߵ�20%������ͬ�ڵ�ԴͶ��17%�����١�2022����ҵ�����˾�ظ�ѹ�豸���б����34.38��Ԫ��2023��ﵽ383.1��Ԫ��2023�����4ֱ2���б꣬2024��ĿǰԤ�����4ֱ2���б꣬������Ŀ����ֱ�����±�-���ա�����-�㽭������-��������-���ϣ���������ͬ-�������ڡ������������⣬2024������Դ�б�ͽ��������Ƚ�һ�����������Ϸ�����ij���ѹ��ѹ�豸�б�Ҳ����2024��ӭ����������Ԥ�ڿ��б����Ŀ��Դ����20GW��

������硢�����﮵硢���ܻ�����β��֣����ĸ����ڵ�ǰ��Ӧ�������㣬2024����ҵ��ֵ���ٵ��ڹ�ģ���٣��Ų�������Ӧ���̡��ھ���ѹ������ʹ�£����������Ͳ��컯�����ĵ����ӿ졣�ص��עAI��Ʒ��������﮵��������������ʽ�/BC·�ߡ����ѿ��豸������ȳ������Һ���ڵȡ�

����Ͷ�ʽ��飺���̿Ƽ����麣���ƽ�ߵ���������ҽ�ơ����̵������������¡������Դ�����������ķ��ɷݡ������ɷݡ�����������ʢ��ɷݡ��ۺͲ��ϡ������صȡ�

���������ע������˹�ء��ɷݡ���Ͳ��ϡ��������οƼ���������������Ϊ�ɷݡ�

��һƪ��A���������Ȼ��� ��ע�����ʲ�

��һƪ�����������˳� ��ע�ṹ������

����"�������еķ�������ײ������������� ��ѡ���Ÿ������"...���������

ÿ�ղƹ�

- ÿ�ղƹɣ��ﰲ����002030

Ͷ������ 1.�¹ڼ����������Ϥ��ת��+ȱ�ڵ�ģʽ����������ֳ��ַ���������...[��ϸ]

����>>������ͼ

A�ɿ������鿪����

����10���¹ɣ�ʲô

�����ַ�����������

2024����д�������

�����Ѿ�Խ��Խ����

�ƽ�ӣ��ڸ��Ӻܿ�