加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

截至7月13日收盘,沪深两市成交额已连续第九个交易日突破万亿元,此前一日,两市成交额以1.3万亿元的水平刷新年内新高。不过,在环比大增的日均成交额之下,证券板块依然表现低迷。截至当日收盘,申万二级证券行业指数下跌0.72%,7月以来跌幅为3.38%,今年以来下跌则接近12%。业内人士指出,全面降准落地或有效改善投资者对A股市场流动性预期,在资本市场深化改革以及财富向权益类资产配置的大趋势下,券商行业财富管理、投资和机构业务仍能较快增长。

短期来看,东兴证券表示,随着全面降准落地,很大程度上改善投资者对市场流动性的判断。此外,周五公布的6月社融、人民币贷款、M2数据均超预期,亦有效提振市场情绪。除上述流动性层面利好外,监管层重申严厉打击证券违法行为,优化资本市场运行秩序,而资本市场良性发展有利于中长期投资资金持续进场,进而利好证券板块。

与此同时,券商中报业绩预告也在披露中,大部分券商业绩表现优秀。截至7月13日记者发稿,上市券商中已有20家披露业绩预告,其中预喜的有15家(包括“预增”、“略增”两类),14家预计净利润增长超过20%。开源证券认为,全面降准利好券商各项业务,加上中报超预期、基金投顾试点扩容、基金新发或延续超预期态势等因素影响,应重视券商边际向好趋势。

从中长期来看,随着基金投顾业务试点的全面铺开,不少机构指出,证券板块投资主线仍聚焦于财富管理,而券商大财富管理佣金收入和费率水平大概率将趋势性向上。

光大证券表示,随着资本市场深化改革以及财富向权益类资产配置的大趋势,券商行业财富管理、投资和机构业务仍能较快增长,目前高业绩增速与低估值的券商板块兼具成长性与防守性。兴业证券也指出,近期新一批基金投顾试点名单陆续公布,截至目前已有25家券商获批基金投顾试点资格,证券领域财富管理转型正向纵深推进。在产品端参控股优质公募基金的券商有望带来资管业务重估的交易性机会,资管业务收入利润占比较高的公司或为市场选中的主线;在渠道端,互联网的规模效应能带来更高盈利增长动能。

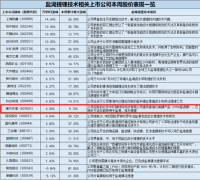

在估值水平方面,证券板块目前仍远低于历史估值中枢。据东兴证券统计,证券板块当前平均PB2.09x,其中头部券商平均PB仅1.2x,远低于历史估值中枢。在其看来,证券板块中长期角度的投资价值和配置价值仍集中于头部标的。在行业马太效应持续增强的背景下,行业龙头的护城河有望持续存在并拓宽,资源集聚效应最为显著,进而有机会获得更高的估值溢价。

上一篇:需求放量 钛行业上市公司业绩持续向好

下一篇:业务绑定行业巨头 锂电池产业链企业掀IPO热潮

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]