今日机构最看好的六大黑马(10.27)(3)

平煤股份(601666):吨煤毛利持续增加 四季度业绩有望持续向好

类别:公司 机构:安信证券股份有限公司 研究员:李航 日期:2021-10-26

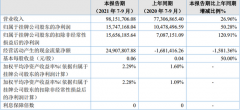

事件:2021 年10 月25 日,公司公布2021 年三季报,前三季度归属于母公司所有者的净利润17.68 亿元,同比增长69.3%;营业收入195.73亿元,同比增长16.24%。

点评

三季度公司业绩大增

三季度公司实现归属于上市公司股东的净利润7.104 亿元,同比增长110.72%,环比增长38.4%。

三季度产销环比下滑

前三季度公司生产原煤2171.31 万吨,同比下降5.09%,销售商品煤2294.88 万吨,同比下降1.75%。单季度来看,2021 年第三季度公司实现原煤产量685.05 万吨,同比减少76.05 万吨,降幅9.99%,环比减少18.07 万吨,下降2.57%。销量方面,第三季度销售商品煤724.86 万吨,同比减少34.73 万吨,降幅4.57%,环比减少30.87 万吨,降幅4.08%。

商品煤价格走高,吨煤毛利环比持续增长

据公告,前三季度公司吨煤销售收入为809.06 元/吨,同比增长19.28%。前三季度公司成本控制良好,吨煤销售成本为571.55 元/吨,同比增长14.81%。吨煤毛利同比增长31.60%,毛利率增长2.75 个百分点至29.4%。单季度来看,第三季度公司商品煤吨煤收入为912.38 元/吨,较第二季度增加120.74元/吨,增幅15.25%,较去年同时期增长255.81 元/吨,增幅38.96%。

四季度业绩有望持续向好:

根据公司 2020 年年报,公司2021 年公原煤产量计划为3203 万吨,其中精煤产量为1160 万吨,若全年产量按计划完成,四季度产量将超过1000 万吨,同时,焦煤价格高位运行,公司长协价格向上联动,四季度公司有望量价齐升,释放利润

投资建议:

在新建产能释放不足的背景下,煤价有望保持高位水平,公司有望实现稳健盈利,同根据公司股东回报计划,2019-2021 年分红比例不低于60%且每股派息不低于0.25 元人民币,高分红有望促使估值提升。

预计2021-2023 年公司归母净利为40.44/48.60/51.45亿元,折合EPS 分别为1.72/2.07/2.19。给予“买入-A”评级,6 个月目标价15.48 元。

风险提示:

宏观经济下行风险,下游需求萎缩风险;煤价大幅下跌,产量不及预期。

龙佰集团(002601):Q3业绩创新高 优势产能扩张巩固行业龙头地位

类别:公司 机构:安信证券股份有限公司 研究员:张汪强 日期:2021-10-26

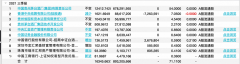

事件:龙佰集团发布2021 年三季报,报告期内公司实现营业收入152.68 亿元(同比+54.25%),实现归母净利润38.31 亿元(同比+96.48%)。Q3 公司实现营业收入54.31 亿元(同比+52%,环比+4.58%),实现归母净利润13.96 亿元(同比+112.51%,环比+1.79%)。

21Q3业绩超预期,公司净利再创单季度历史新高

价格方面,Q3钛白粉、海绵钛景气持续,据隆众资讯和wind 数据,市场价格同比+21%~44%,环比-5%~+3%,价差受钛精矿涨价影响有所缩窄,环比-6%。出口方面,据百川盈孚,Q3 钛白粉出口量同比-9%、环比-5%,出口均价同比+63%,环比+4%。综上所述,钛白粉Q3 景气度持续,叠加公司氯化法钛白粉产能有效释放和高钛矿自给率带来的成本优势,21Q3 公司实现毛利润24.5 亿元(同比+99%,环比+3%),毛利率45.1%(环比-0.7pct),期间费用率(四费&税金)为15.2%(同比+1.5pct),使得21Q3 净利润再创新高。

依托攀西钛产业后向一体化布局新建20万吨氯化钛白粉项目,优势产能巩固龙头地位

据公告,公司全资子公司四川龙蟒矿冶拟在攀枝花市盐边县投资建设 20 万吨氯化钛白粉及钒钪等稀有金属综合回收示范工程(配套100 万吨高盐废水处理项目),项目年产高档氯化钛白粉 20 万吨,盐酸4.3 万吨,烧碱10 万吨,五氧化二钒400 吨,氧化钪20 吨,总投资35 亿元(自有及自筹资金),建设周期4 年6个月。

据公告,公司目前已建成投产 50 万吨攀西钛精矿升级转化氯化钛渣创新工程,依托钛矿自给进而实现钛精矿-高钛渣-氯化法钛白粉产业链后向一体化。长期看带来的成本优势与产能扩张形成的规模优势将持续巩固公司的龙头地位。

进军锂电池新材料产业,公司成长动能可期

横向布局上,公司凭借产业链和规模化生产技术优势,大步进军新能源领域,据公告,公司筹划与湖北万润新能源在湖北南漳县成立合资公司建设年产10 万吨磷酸铁项目,子公司河南龙佰新材料、河南佰利新能源、河南中炭新材料分别拟投资20、12、15 亿元建设年产20 万吨锂离子电池材料(磷酸铁锂,一、二期5 万吨,三期10 万吨)、20 万吨电池级磷酸铁(一、二期5 万吨,三期10 万吨)及10 万吨锂离子电池用人造石墨负极材料项目(一期2.5 万吨,二期7.5 万吨),磷酸铁锂在动力电池和储能领域成长空间巨大,双碳目标驱动下,随着项目逐步落地,公司未来成长动能可期。

投资建议:

维持“买入-A ”投资评级,我们预计公司2021 年-2023 年的净利润分别为53.5 亿元、57.1 亿元、64.1 亿元。

风险提示:

产品价格大幅下滑、钛矿新增产能超预期、项目建设进度不及预期。

让更多人知道事件的真相,把本文分享给好友:下一篇:锂矿拍卖价再破纪录!供需矛盾加剧 概念股能否再度引爆

更多"今日机构最看好的六大黑马(10.27)(3)"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

透视一周20大牛熊股

肖钢:未来或有更多

业绩与股价“分道扬

30家新三板公司晒前

白酒股还受基金欢迎

近11年首次负增长 7