今日机构最看好的六大黑马(10.27)(2)

浙江美大(002677):行业维持高景气 公司业绩稳健增长

类别:公司 机构:中银国际证券股份有限公司 研究员:张译文 日期:2021-10-26

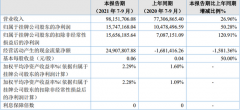

2021 年前三季度,公司实现营业总收入15.34 亿元,YOY+30.36%,归母净利润4.51 亿元,YOY+34.50%;21Q3 实现营业总收入6.25 亿元,YOY+17.78%,归母净利润1.97 亿元,YOY+19.34%,业绩增速超预期。

支撑评级的要点

营收稳步增长,先发优势明显

根据奥维云网数据,3Q21 集成灶线上零售额YOY+29.97%,零售量YOY+10.89%;线下零售额YOY+63.80%,零售量YOY+48.35%。浙江美大持续加大技术创新加快新品投产,持续拓展多元化销售渠道,进一步扩大和提升线下经销商网络,进一步加大和加强品牌宣传力度,优化广告投放结构,持续在央视高端媒体、车站、高铁等投入大量广告,同时加大互联网、新媒体等平台的宣传和推广力度。

受益于产品端高油烟吸净率、集成化理念满足消费者对于健康烹饪及多元化厨房用具的需求,集成灶行业成长空间广阔,公司作为行业龙头,先发优势明显,经销渠道壁垒较高;双品牌协同发展,市场份额有望持续提升。

降本增效举措明显,业绩稳健增长

3Q21 公司毛利率52.05%,同比+0.62pct,净利率29.40%,同比+0.91pct;21Q3 毛利率49.83%,同比-1.72pct,净利率31.47%,同比+0.41pct。费用方面,销售费用率8.74%,同比下降0.43pct;管理费用率3.22%,同比下降0.06pct。在原材料价格上行背景下,公司当期毛利率水平承压,公司通过产品结构优化、加强企业内部管理、持续推进降本增效等举措,实现业绩稳健增长。

估值

当前股本下,我们预计2021-2023 年EPS 分别为1.05 元/1.24 元/1.45 元,对应市盈率15.0 倍/12.7 倍/10.8 倍,维持“买入”评级。

评级面临的主要风险

市场竞争加剧的风险;精装修政策风险;原材料价格波动风险等。

英维克(002837):短期利润承压 储能业务高景气

类别:公司 机构:浙商证券股份有限公司 研究员:张建民/汪洁 日期:2021-10-26

单季度收入利润增速受原材料、疫情等影响短期承压

1-9 月公司收入15.04 亿元同比增41%,收入增长主要系公司机房温控一些大项目验收确认及应用于储能的机柜温控节能产品收入增长带动,Q3 单季收入5.22亿元同比增33%,增速较Q2 有所下滑,我们认为主要系原材料短缺、疫情等因素影响收入确认导致,三季报存货4.69 亿元,较中报再增2983 万元,结合部分已披露订单情况,我们对后续收入情况持乐观判断。

1-9 月公司归母净利润1.51 亿元同比增24%,扣非后归母净利同比增30%,Q3单季归母净利润同比下降4%,主要系机房温控产品受到原材料涨价、行业竞争加剧等因素影响导致Q3 单季毛利率同比下滑6.85pct 至28.4%,Q3 环比Q2 毛利率下降1.14pct,降幅环比收窄,随着规模持续扩大和相关不利因素逐步缓解,盈利能力也将得到改善。

储能进展顺利,为华为储能业务提供相关温控产品

上半年公司储能应用相关收入约1.5 亿元,实现明显增长,客户涵盖阳光电源、宁德时代、海博思创、比 亚 迪等。近日公司投资者问答表示在储能业务上有为华为提供温控节能产品,近日华为签约全球最大的离网储能项目(项目储能规模可达1300MWh),华为在储能领域的发力有望直接带动公司相关业务增长。

新能源汽车超充系统有望打开新的增量市场空间

目前180kW 以上超充系统逐步成行业标配。目前英维克产品已能满足360kW充电桩高效散热需求并正和客户联合开发高效液冷充电桩散热系统。新能源汽车销量快速增长带动超充系统散热产品需求,并且随充电功率提升,液冷等技术的应用将进一步提升散热环节价值量。

盈利预测及估值

公司热管理领域全行业布局,储能/IDC/超充桩多点驱动成长,预计2021-2023年归母净利润2.26/2.99/3.85 亿元,PE 65/49/38 倍,维持“买入”。

风险提示:

竞争加剧导致产品毛利率降低;客户拓展和订单获取不及预期等。

让更多人知道事件的真相,把本文分享给好友:

下一篇:锂矿拍卖价再破纪录!供需矛盾加剧 概念股能否再度引爆

更多"今日机构最看好的六大黑马(10.27)(2)"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

透视一周20大牛熊股

肖钢:未来或有更多

业绩与股价“分道扬

30家新三板公司晒前

白酒股还受基金欢迎

近11年首次负增长 7