������߱�����������ţ��(3.20)

��������ٻ�(600729)Ӫ�������ɸ�ת�������Ͻ���������

����Ӫ�ս������긺������������ͷ��λ���Ϲ��̡� �� 1�� 2018 ��ʵ��Ӫ�� 340.84 �ڣ�ͬ������ 3.55%�� �ٻ�/����/����/��ó����ͬ������ 3.29%/-0.02%/5.31%/7.28%�� ʵ�ֹ�ĸ������ 8.31 �ڣ�ͬ������ 37.28%�� 2018Q4 ʵ��Ӫ�� 83.98 �ڣ�ͬ������-3.0%�� ʵ�ֹ�ĸ������ 0.62 �ڣ�ͬ������-40.0%�� �� 2������ 2018 ��ף���˾ӵ�в�ͬҵ̬�ŵ�310 �ң� �ŵ���� 237.57 ��ƽ���ף������ģ�������Ƴ������֡� �ŵ���Ҫ�ֲ���������Ĵ����������аٻ�/����/����/��ó�� 55/177/48/30 �ң�������ҵ 237 �ң�������ҵ 73 �ҡ� ȫ���¿�ҵ����ǩԼ���㹲 24 ������� 18.57 ��O����ͣ���� 18 �����ɹ��Ե��� 24 Сʱ�������������ꣻ �� 3��������������ʲ���ֵ��ʧ�� 2015-2018 �ֱ���� 3.8�� 2.4�� 2.5�� 4.1 �ڣ����м�����������ʧ�ֱ�Ϊ 0.9�� 1.7�� 2.2�� 3.9 �ڡ�

����ë���ʡ�������ʵ��˫���������۷���С�������� �� 1��ӯ����������ǿ�� 2018 ��ë���� 18.42%����ȥ��ͬ������ 0.74pct�������� 2.56%����ȥ��ͬ������ 0.6pct�� 2018Q4ë���� 18.83%����ȥ��ͬ������ 1.41pct�������� 0.79%����ȥ��ͬ���»� 0.55pct���� 2���Ĵ���Ӫҵ̬ҵ����ã� 2018 ��ٻ�ë���� 15.69%����ȥ��ͬ������ 0.15pct����Ҫϵ�Ż����۽ṹ�����ƴ����ÿۡ�����ë���� 16.87%����ȥ��ͬ������ 1.66pct����Ҫϵ��������Ӫ�������ӡ�����ë���ʽ�ȥ��ͬ������ 2.49pct �� 21.47%����óë���ʽ�ȥ��ͬ���»� 0.13pct �� 6.16%�� �� 3����н����õ������۷���ͬ������ 5.64%�� ���۷��������� 0.22pct �� 10.84%�������������»� 0.31pct �� 3.43%�� �������������� ��������� 0.18%�� ��Ҫϵ��Ϣ�����½������ڻ������������ӡ�

�������Ͻ��ڹ�ģ��ӯ���������������� ���ʻ������������Ӫ�������ؿ���˾δ����չ�ռ䡣�� 1�����Ͻ��ڷ�չѸ�٣� ����ɵ��������ʣ� ע���ʱ������� 40 �ڣ� ���ʲ� 402.6 �ڣ�ע���û��� 6000 �� 2018 ��ʵ��Ӫ�� 82.4 �ڣ������� 8.0 �ڣ� ��˾�ֹɱ��� 31.06%������Ͷ������ 2.47 �ڣ���ȥ������ 0.69 �ڣ� �� 2�� �عɹɶ����������ǿ��˾�����ʹ������� ��߾������������ڹ�˾��Զ��չ����˾�عɹɶ����缯�ţ��ֹ� 45.05%��������Ŀ�� 2018 �� 10 �� 19 ���� 12 �� 13 �����������������ƣ����缯��������ɺ����缯�ŵĹ�Ȩ�ṹ���ɹ��ж��ʹ�˾ת��Ϊ�����й���ί�ֹ� 45%�� ����ս��Ͷ���߷ֱ�ֹ� 45%�� 10%��ս��Ͷ���ߵ������������˾��չDZ������������ˮƽ�� ��߾�ӪЧ�ʡ�

�������� 2021 ��ӯ��Ԥ�⣬ά��"����"������ ��˾�Ĵ���Ӫҵ̬ҵ����ã� �������ѽ��ڹ�ģ��ӯ�������������������缯�Ž������ⲿսͶ����Ӫ����Ч��������һ�����ơ� ��ϵ������������������ƣ� Ԥ�ƹ�˾ 2019-2021 �� EPS �ֱ�Ϊ 2.32��ԭֵ 2.55�� /2.76��ԭֵ 2.89�� /3.09��������Ԫ����Ӧ PE Ϊ 15/13/11 ����ά��"����"������

�������ɷ�(002419)����ս��ָ����ͬ����¿��������ۣ�չ�����ٴ�����Ŀ����

�����¼���2019��3��15�����ɷݷ���18���걨��2018�깫˾ʵ��Ӫҵ����191.38��Ԫ��ͬ������3.25����ʵ�ֹ���ĸ��˾�ɶ�������9.04��Ԫ��ͬ������25.92%������ÿ������0.75Ԫ���۳��Ǿ����������Ļ���ÿ������0.66Ԫ���������ǵ�Ԥ�ڡ�

����������

��������ս����������ͬ�������Լ�ʵ�ֿ����Ĵ��Ť������˾�ᶨ����"���ֻ�������ʽ����Ӧ��"����չս�ԡ����ֻ�ս�Լ�ǿ�ͻ�����Ͷ��죬ͬʱ�������к�̨�������죻����ʽս�������ŵ�����ֵ�Ͳ��컯��ɫ��������߿��������棻��Ӧ��ս������Ʒ��������ƽ�ȫ����Ӧ�����ϡ�������ս��ָ���£���˾�ɱȵ���ֺͿ�������������涼��Ч���ԡ��ɱȵ�Ӫ��ͬ������1.58%�������ܶ�ͬ������17.07%��ֵ��ע����ǹ�������ҵ̬�ɱȵ�Ӫ������5.55%�������ܶ�����64.41%���������棬5�ҿ������ʵ��Ť������������������ռӯ���������������3���½���

����ӯ����������������2018�깫˾�ۺ�ë����Ϊ27.25%����17������1.50���ٷֵ㣻��Ʒ�������ʳƷ��ë���ʽ�17���Խ�����������Ʒ��ë���ʶ���17������������˾ӯ������������ǿ�����÷��棬�������ڹ�˾������Ϊ21.10%��ͬ������0.66���ٷֵ㣬��Ҫϵ���ģ�����Ա��н���������¡����۷�����/���������ʷֱ�����0.53/0.22/���ٷֵ㣬����������½�1���ٷֵ㡣2018�깫˾������Ϊ4.73%����17��ͬ������0.85���ٷֵ㡣

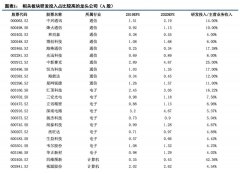

����չ����٣����������¿�16���ŵꡣ2018�깫˾�ں��ϡ��������������㶫�ĸ�ʡ�ݺϼ��¿�16���ŵ꣬���аٻ���������ҵ̬8�ң�����ҵ̬8�ң���2017�꿪���ٶȼӿ죨17���¿����5��/����1�ң�����ֿ����������Ŀ���ֱӪ4�ҡ��������1�ң��ٻ�����ֱӪ1�ҡ��ٻ��빺�����ķֱ���ָ��ݶ��ϡ��Ž��������˵���Ŀ���������п���ֱӪ6�ҡ�����2�ҡ���ֹ��2018����ף���˾����פ8ʡ/��25�����У�����Ӫ��������ҵ̬�ŵ�13�ҡ��ٻ�ҵ̬�ŵ�68�ҡ�����ҵ̬�ŵ�81�ҡ�������159�ҡ�����ϼ���300��ƽ���ס�

����������Ŀ���㡣�������ڣ���˾ǩԼ17���������ļ��ٻ���Ŀ��13������������Ŀ����Ҫ�ֲ������ڣ�6�������㶫ʡ��12����������ʡ��4���������ϣ�4���������գ�2������������2��������˾������Ŀ���㣬Ϊδ�������ȶ��������ó�������

����ӯ��Ԥ�⼰����������Ԥ�ƹ�˾2019-2021���ĸ������ֱ�Ϊ10.71��Ԫ��12.27��Ԫ��13.53��Ԫ��̯��ÿ������ֱ�Ϊ0.89Ԫ��1.02Ԫ��1.13Ԫ��ά��"����"������

�����������أ����Ѹ��ղ���Ԥ�ڡ��ŵ����Ų���Ԥ�ڡ�ͬ�������Ż������Ŵ�֤ȯ �,��骣�

�����̷�ɷ�(603997)������������ҵ��������ҵ����������

�����¼�

������˾�� 2019 �� 3 �� 15 �չ��� 2018 ���걨��Ӫҵ���� 21.51 ��Ԫ��ͬ������ 13.11%��������ĸ��˾������ͬ������ 3.26%�� 3.02 ��Ԫ������ Q4 ��������ͬ�ȼ��� 0.41%�� 5.88 ��Ԫ��������ĸ��˾����ͬ�ȼ��� 6.71%�� 0.70 ��Ԫ��

��������

����������չ�ն˿ͻ���Ӫҵ��������������

����2018 �깫˾ʵ��Ӫҵ���� 21.51 ��Ԫ��ͬ������ 13.11%����ĸ���� 3.02 ��Ԫ��ͬ������ 3.26%������ Q4 ����ʵ��Ӫҵ���� 5.87��Ԫ����ĸ������ 6986 ��Ԫ�� 2018 ���й����ó�������ͬ���½� 5.2%�� 4.1%, ����˾�������ؿͻ������ڹ���ҵ���Ȳ���չά����������ȶ����������й���ҵ��ͷ�������η����³��Ͷ�������ͻ�ƣ�����ҵ���ջ���ڡ��ݱ�·������ʱ�ݡ���������ķ�ն���������չ������������ 52.64%�� 3.46 ��Ԫ������ĩ���� 3200 ��Ԫ��Ԥ�ƽ������Ų������½���һ����������һ���棬����ԭ���ϳɱ���������˾Ӫҵ�ɱ����� 12.84%�� 14.38 ��Ԫ��

�����Ӵ��з�Ͷ�룬���ڹ�����������ҵ����

�����������ڹ�˾ʵ��ë���� 33.16%�������� 14.68%����������ƽ�ȡ��ֲ�Ʒ��������˾ͷ����֧�ˡ����η���ҵ��ë���ʷֱ�Ϊ34%�� 39.56%�� 34.01%,ͬ���Լ� 0.39�� 0.69�� 0.86pct����˾ 18�����ѷ��������� 15.79%, ���ڹ�Ȩ���� 1800 ��Ԫ���ʲ�������� 650 ��Ԫ���ۣ���˾��������ͬ������ 49.83%�� 2.3 ��Ԫ�����˾Ϊ�Ӵ��з�ʵ���Ӵ�Ͷ�룬ͬ������ 21.18%�� 6627 ��Ԫ��

�����չ�����Ĭ��ɼ���ע�룬ǿǿ��������δ����

�����������ڹ�˾��Ӫ���ֽ������������� 77.61%�� 4.63 ��Ԫ����ҪϵӪ�մ���������£� Ͷ�����ֽ��������������� 1.56 ��Ԫ����Ҫ�ǹ�˾�����ʲ��������ӹ�˾�ڽ������������¡���˾�չ�����Ĭ�Ѿ���ɣ�����ע�����й�˾��δ����˾��ƾ����ȫ����Դ�ͼ����Ż��ͻ��ṹ������ŷ�߶����ó��г���ת��Ϊ�����ܳɹ�Ӧ�̡�

����Ͷ�ʽ���

�������ܹ��������г���δ���ȣ���˾�Ӵ���ڹ����г��������ȣ��ڲ�������Ĭ����ŷ�߶����ó��г�֮�࣬�����ٽ������̷�ҵ��չ���ٽ��������ػ���ͬ����ƺ�����������δ����չDZ����Ԥ�ƹ�˾2019-2020 ���ĸ������ 3.5�� 3.9 ��Ԫ����Ӧ PE18X�� 16X�� ���� 19 ��ȫ���г��IJ�ȷ���ԣ��ʵ�����"����"������

����������ʾ

�������ó��г����з��գ������չ����ϲ���Ԥ�ڷ��ա������Ž�Ͷ �ຣ����

��������(300474)JM7200��Ʒ���ݶ�������������������ֵ���ڴ�

�����¼�

����16�գ���˾�������棬�������й����ӿƼ����Ź�˾ij�о���ǩ���˲�Ʒ������ͬ����˾�����й����ij���ṩJM7200�Կ���Ʒ����ͬ���ϼ�14.5��Ԫ��

��������

����JM7200��Ʒ���ݶ�����������Ʒ�ѽ���ʵ�ý�

����16�գ���˾�������棬�������й����ӿƼ����Ź�˾ij�о���ǩ���˲�Ʒ������ͬ����˾�����й����ij���ṩJM7200�Կ���Ʒ����ͬ���ϼ�14.5��Ԫ��

�������κ�ͬ��ǩ����־�Ź�˾JM7200��Ʒ�Ѿ�����ʵ�ýΣ���������������������ҵ��չ������һ�������ڴٽ���˾JM7200��Ʒ���г��ƹ㣬�����������������ٶȣ���������������ֵ���ڴ���

������˾�����������������γ�����Ⱥ����������ƶ�GPU��ƷӦ�á���˾��ɽ����Խ���ء��й����ǵȳ��̺������ܹ���ַ���˫���������ơ���Դ���ơ��г����ƣ��ƶ�˫���з�����ǿ���г��������IJ�Ʒ���ƹ㹫˾������GPUӦ�ã�ʵ�ֹ�ͬ���档

�����������簲ȫ��Ҫ�ԵIJ�������������������������DZ�Ȼ���ƣ�ȫ�渲�Ǿ��ӹ�������������ҵ��λ���˴���ҵ���ؼ�����ȡ�����2016��ĩ��ȫ�����½��ڡ�ͨ�š���Դ����ͨ����ȹ�ϵ����������ҵ�Ĵ�ҵ�����ﵽ2732.69���ˣ�δ���������������ӵ�о���г��ռ䡣��˾��Ϊ�����������з�GPUоƬ��ʵ�����������й�˾���߱����صļ����������ƣ��������ڹ�������������˳���

������ͳҵ���Ƚ�������JM7200��Ʒ��������ҵ��������

����ҵ���챨��ʾ����˾2018��ʵ��Ӫҵ����3.97�ڣ�ͬ������29.71%��ʵ�ֹ�ĸ������1.42�ڣ�ͬ������19.74%��ҵ����Ҫ��������Ϊͼ���Կغ�С�ͻ�רҵ�״����ͳҵ������������

������5�꣬��˾ҵ��һֱ�����ȶ�����̬�ƣ���Ҫ�����ڹ�˾�ھ���ͼ���Կ�����ռ�ݾ�������г����ò���ҵ�������ξ�������������������������С�ͻ�רҵ�״������ڿ��������Ρ�չ��δ������˾������GPU�ڹ�����������������Ӧ�����������µ������㣬������˾ҵ������������

��������ͼ���Կص�λ�ȹ̣��ɻ������ء�����������չ

����ͼ���Կ��ǹ�˾��ͳ����ҵ��˾�����˾��������Կ�ϵͳ��������ʷ����������ǿ����з������ͼ���ʵ��Ѹ��ռ���г���Ŀǰ��˾ͼ���Կ�ģ���Ʒ��Ӧ�����ҹ������Ƶľ���������÷ɻ��������Ͼɻ����Կ�ϵͳ�������ھ��÷ɻ��г���ռ�����Ե����Ƶ�λ��

�����ڻ���ͼ���Կ�����ȡ�óɹ���˾��Ը�Ϊ�����ij��غͽ����Կ�������̿�����������̹��װ�׳����������״�ϵͳ�������ͼ���Կ�ģ�鼰�����ײ�Ʒ��������Ϊ��δ����������װ����½����װ�Լ��Ͼ�����װ������Ϣ�����콫Ϊ��˾ͼ���Կ�ģ���Ʒ��������г�����֧�Ź�˾ҵ���Ȳ�������

����ӯ��Ԥ����Ͷ��������ͼ��ҵ���Ƚ�������GPU���������ڹ�������������˳���ά����������

������˾�ھ���ͼ���Կ������λ�ȹ̣����ӻ������ء�����������չ�������������ڣ�JM7200оƬ�����չ���ã����������ڹ�������������˳������Ҽ��ɵ�·������ɽ�һ��������˾�г���λ��Ԥ�ƹ�˾2018����2020��Ĺ�ĸ������ֱ�Ϊ1.42��Ԫ��1.99��Ԫ��2.58��Ԫ��ͬ�������ֱ�Ϊ19.74%��31.99%��29.53%����Ӧ18����20��EPS�ֱ�Ϊ0.47��0.66��0.86Ԫ����Ӧ��ǰ�ɼ�PE�ֱ�Ϊ99��71��54����ά�����������������Ž�Ͷ �����,��ѧ����

�������ֹɷ�(000898)ȫ��ҵ���������¸�

����ҵ����Ҫ����˾����2018��ҵ�����棬�������ڹ�˾ʵ��Ӫҵ����1051.57��Ԫ��ͬ������14.7%��ʵ�ֹ��������й�˾�ɶ�������79.52��Ԫ��ͬ������19.8%����ӦEPSΪ1.099Ԫ���ĸ�����EPS�ֱ�Ϊ0.22Ԫ��0.26Ԫ��0.46Ԫ��0.15Ԫ��ȥ��ͬ��ʵ�ֹ��������й�˾�ɶ�������66.38��Ԫ���ۺ�EPSΪ0.917Ԫ�����⣬��˾�������йɱ�72.35�ڹ�Ϊ��������ȫ��ɶ�ÿ10���ɷ��ֽ����2.2Ԫ����˰�������Ʒ�������15.92��Ԫ��ͬʱ���ʱ���������ȫ��ɶ�ת��ÿ10��ת��3�ɣ�

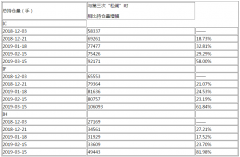

������Ӫ���ݣ���˾2018��������2478.8��֣�ͬ������2.66%����2615.5��֣�ͬ������5.12%����2413.07��֣�ͬ������5.24%�����۸ֲ�2409.8��֣�ͬ������4.6%��ʵ�ֲָIJ�����99.86%������걨��������2018��ָ��ۼ�4363Ԫ���ֳָɱ�3657Ԫ���ָ�ë��707Ԫ��ͬ�ȷֱ�����384Ԫ��241Ԫ��144Ԫ����������ھ���������Ʒ�ֿ�����˾��������ϵ�в�Ʒ���к��ë����ͬ������3.98��6.25���ٷֵ���21.11%��13.45%����������ϵ�в���ͬ���»�2.04���ٷֵ���15.60%��

���������������˾2018��ë����16.2%��ͬ������2.04%���ڼ������5.98%��ͬ���½�0.36%���ַָ���ͬ������8Ԫ����������7.56%��ͬ������0.31%���ʲ���ծ��41.72%��ͬ���½�2.73%����Ȩƽ�����ʲ�������14.82%��ͬ������0.8���ٷֵ㡣�ۺ϶��ԣ���˾2018��ҵ�������������¸ߣ�һ�����������ҵ�߾�����������һ����Դ�ڹ�˾�����չ���������100%��Ȩ����������200��־�Ʒ�������������ͬʱ�ٽ���ɽ������Ӫ�ںͳ������������������ص�Эͬ��չ��������˾����ӯ��������

��������ά���������۹�˾ӯ������˾��Ʒ�ṹ�а��ռ�ȳ���80%����������ϵ��ռ��30%���ң���Ӧ������Ҫ���������ҵ���ҵ�������ڹ���˰�Ż����ߵ�ȫ���˳���ȥ������������ʱ��������ƣ�2018��ȫ�������������ֱ�Ϊ2780.9������2808.1������ͬ�ȷֱ��½�4.2%��2.8%������2�²���ͬ�ȼ����»��������ƶ���������ת����������۸�����������á���֮�෴���������λ�����������ԣ�������̻�е������Ȼ�Ϻã�1-2�¹����ھ��������30501̨��ͬ������39.9%����3�³����ǵ�������������������������Ⱦ������������磬��Ҫ�����ؿ������̻�е�����ȳ�Ԥ�ڼ��ն˲�����֧�š�ͬ��ȥ���������������Ϊ��Ҫ��������ڹ�˾��������ռ�ʼ����������ϸߣ�����ӯ�������Խ�������ҵƽ��ˮƽ��

����Ͷ�ʽ��飺��˾��Ϊ���ڰ����ͷ��ҵ��ȫ��ӯ��������ҵ������������ƣ����չ���������������������˾ӯ�����������ǵ�2019��������������ά�����ƻ����������������ڱ��ֹ�����û�д��ģ���ɵ��ʱ���֧���ڣ���˾��ӯ��ˮƽ����ع鳣̬������Ԥ�ƹ�˾2019-2021��EPS�ֱ�Ϊ0.76Ԫ��0.73Ԫ��0.77Ԫ������ת���ɱ������г���ά��"����"������

����������ʾ����۾��ô���»����������ѹ��������ѹ���������ӡ�����̩֤ȯ �ƻ�,������,����,���ƣ�

���������(300037)18���Ƚ���������Ԥ�ڣ��¹������⻤���²�Ʒ������

�������

������˾����18���걨����������ʵ��Ӫҵ����21.65��Ԫ��ͬ������19.23%��ʵ�ֹ��������й�˾�ɶ��ľ�����3.20��Ԫ��ͬ������14.28%��ʵ�ֹ��������й�˾�ɶ��Ŀ۳��Ǿ���������ľ�����2.96��Ԫ��ͬ������11.47%��18���������Ԥ��Ϊ���ֺ졣��˾����19��һ����ҵ��Ԥ�棬Ԥ�Ʊ�������ʵ�ֹ��������й�˾�ɶ��ľ�����5190.46-6228.55��Ԫ��ͬ������0-20%��

����ƽ���۵㣺

����18��ҵ���Ƚ���������Ԥ�ڣ�����ת������ۺ�ë�������ȣ���˾18���ۺ�ҵ��ë����Ϊ34.1g%��ͬ��17���½�1.32pct������18Q1/Q2/Q3/Q4�ۺ�ë���ʷֱ�Ϊ32.33%/3462%/3476%/3467%��18�깫˾��Ӫ���Ըĸ�ע��"�����г����ԣ����컯���ص�"����˾�Գ����Ʒ"��ע�г��ݶ�ͱ��ֺ���������"���ڴ˲����¹�˾18Q2��ʼë�����������ȡ����Dz���18H2��˾��������ѧƷ���л�����ѧƷ����ǿ��ҵ��ë���ʴﵽ3944%/5344%������18H1����2.30/3.53pct��

����2019�¹�������Ϊ��Ʒ�����걣�ݻ�������˾��18������ϸ���19�깤�����⣬��Ҫ�����Ϊ"�ȹ�Ʒ�ʻ���"��"�����ۺϳɱ�"��������Ϊ��˾19�����������Һ���ߵ�ѹ���Һ�����͵���ʡ��ߴ����ӻ�ѧƷ�ȶ�������²�Ʒ�����������ڣ�����Ʒ�����ڲ�Ʒ�ȶ��Գ�Ϊ��˾19�깤���ص㡣��˾��Ϊ�뵼�廯ѧƷ����ĺ����ߣ���"��չͬ���Ʒ�ɱ��Ա��������ƻ"Ϊ�ٴ룬����ƾ���Ʒ������Լ۱ȵ�˫�����ƿ���ռ���г��������ư뵼�廯ѧƷҵ���ë����ˮƽ��18H2��˾�뵼�廯ѧƷë����Ϊ11.70%������18H1�½�4.78pct��������Ϊ��˾���ݶ��ڲ���Ͷ�����ڰ뵼�廯ѧƷҵ��ë���ʵ��»�Ϊ�ڽ�����ת�̡��̶��ʲ��۾����ӵ�Ӱ�죬���Ż��ݶ��ڲ������²������죬�뵼�廯ѧƷҵ��ë�����������ٻ�����16%���ϡ�

�������Һҵ���������ڣ�����ŷ����սȫ��綯���˳���������������﮲��ܹ�ʣ�����ĵ��Һ���۽���β��������19/20�������������﮹���ƽ���ij��֣����ڵ��Һ�۸������Ȼ�������˾﮵绯ѧƷҵ��18H2ë����Ϊ27.86%������18H1����0.76pct����˾���ڵ��Һҵ����ά����ͷ�ݶ�����ֽ�����ͬʱ��������컯�ĸ������ߵ�ѹ�ȸ߶˵��Һ��Ʒ��ʵ�ֲ�Ʒ�ṹ����������˾��ΪLG��SDI�����µļ��е��Һ��Ӧ�̣�ͨ��������˹����ҵ��н�ŷ���г���ʵ�ֲ�Ʒ�͵����ס����ڳ���˫�����¡����������ӹ�˾ŵ���أ����ݣ�����Ť����ȫ��ʵ��ӯ��055��Ԫ�����ź�����ڡ����ۡ��������ղ�����������綯�������ƽ�����˾����ҵ��ӭ������ʽ������

����һ����ҵ��Ԥ������˾19��ӯ������ȫ�����ϣ���˾����19��һ����ҵ��Ԥ�棬ʵ�ֹ�ĸ������0.52-0.62��Ԫ���Ǿ���������ԼΪ200��Ԫ�����㹫˾19Q1�۷ǹ�ĸ������ԼΪ0.5-0.6��Ԫ��ͬ��18Q1�۷ǹ�ĸ������039��Ԫ����28-50%����˾�л���������Ʒ�ṹ���ƣ���λӯ�������������ͬ����������Ϊ��˾һ����ͬ�ȿ�����������Ҫ���ء�����������Һҵ���ڰ뵼�廯ѧƷҵ�Ӱ�������˾������

����Ͷ�ʽ��飺��˾19���ǻ��ݶ��ڰ뵼�廯ѧƷҵ��ͺ�˹���߶˾�ϸ��������Ʒ�IJ����ͷ��꣬ë��������������ͬ������������19�꽫�ǹ�˾�²�Ʒ�������������֮�ꡣ��˾�¹������������������ƷƷ���ȶ��ԺͿ��Ƴɱ�����֤�ɳ��Ƚ������ǵ����ݶ���Ͷ�����ڰ뵼�廯ѧƷҵ��ë���ʽϵ����������ٽϸߣ����ǵ�����˾ӯ��Ԥ�⣬Ԥ�ƹ�˾19/20/21��EPS�ֱ�Ϊ1.02/1.19/1.40Ԫ��ǰֵ19/20��ֱ�Ϊ1.14/1.36Ԫ����ά��"�Ƽ�"������

����������ʾ��1������ҵ����չ����Ԥ�ڣ���˾������˹����Һҵ������LG/CATL�ȿͻ��ڲ������蹤����������ҵ�������۸�̸�в���Ԥ�ڣ�������Ӱ�칫˾����ҵ�����棻2����Ŀ������Ȳ���Ԥ�ڵķ��գ������ʽ�ļ��������Ͷ����ԭ������Ŀ���費��Ԥ�ڣ���Ӱ�칫˾�ֽ�������Ŀ���棻3�����ӻ�ѧƷ�ͻ�����Ԥ�ڵķ��գ����ݶ��ڲ��ֽ���Ͷ�������ͻ���չ����Ԥ�ڽ�Ӱ�쿪���ʼ������ʡ���ƽ��֤ȯ �춰,������

��һƪ������������������ʾ�� ������������Щ��

��һƪ��������߱�����������ţ��(3.21)

����"������߱�����������ţ��(3.20)"...���������

- ������߱�����������ţ��(3.14)

- ����������Ǽ�̬���������� ����������

- �ҹ�����ԭ��ҩ�Ʊ����ƹ���¢�� �������

- �ҹ����������о�ȡ���ش��չ ��������

- ������߱�����������ţ��(3.13)

- Ӣΰ��70����Ԫ�չ���ɫ��оƬ�� �������

- ������߱�����������ţ��(3.12)

- �ҹ����ְвĴ��ƹ���¢�� ������������

- �������PPP��Ŀ������֧�� ppp���������

- ������߱�����������ţ��(3.11)

- ������߱�����������ţ��(3.9)

- ������߱�����������ţ��(3.8)

- ��̨����ҽ������������ϵͳ�ٴ��������

- 2019����������˰���ѽ�2����Ԫ ��˰������

- ������߱�����������ţ��(3.7)

- ����ʵʩ���ģ��˰���� �߶�װ������ҵ��

- ������߱�����������ţ��(3.6)

- �����������ҽ�ѧ�� ְҵ�������������һ

- ����ҵ��ֵ˰˰�ʽ���3���ٷֵ� ����ҵ����

- �½��������ؿ�ʼ�Ǽ� ��Щ���ظ��������

ÿ�ղƹ�

- ÿ�ղƹɣ�ɽ���մ002811

Ͷ������ 1����˾���øĽ���һ������������������ά���ѡ��ù��հ����˹�˾���ж�...[��ϸ]

����>>������ͼ

�Ƽ���ͷ������Щ��

��һ��ڣ���ҵ��˾

IH��ָ�ֲܳ�������

���������ʲ�����

��������淶ȯ����

��ҵ��ķ������ڡ�