今日最具爆发力的六大牛股(8.28)

中国人寿:重价值调结构,业绩表现略超预期

业绩改善,利润与价值同增

中国人寿2017H 实现归母净利润 122 亿元, YoY+18%;内含价值 6975亿元, YoY+7%;新业务价值 369 亿元, YoY+32%; 剩余边际 5761 亿元,YoY+12%。半年度 EPS0.43 元, ROE4%, YoY+0.7pct,整体表现略超预期。净利润的增长得益于保费收入的稳定增长和投资收益的大幅提升。上半年国寿实现保费收入 3460 亿元, YoY+18%,市场份额保持行业第一;总投资收益达到 567 亿元, YoY+11%。 而公司重价值调结构转型推行下,新业务价值高增长,推动内含价值、剩余价值稳定增长。

个险渠道持续增强,续期业务拉动保费增长

个险渠道是保费增量、 价值提升的核心窗口, 国寿个险营销员人数、有效产能的提升确保了保费增长的持续有效。上半年国寿销售总人力达到 194万人,较 2016 年底增长 6.8%;个险渠道季均有效人力较 2016 年底增长39%。质、量双升下,个险渠道实现保费收入 2274 亿元, YoY+28%,占总保费收入提升至 66%。其中,个险续期保费达到 1596 亿元, YoY+37%,占个险渠道保费收入比重提升 4pct 至 70%,实现了个险渠道新单保费稳定增长+续期有力拉动的模式。

优化产品、渠道结构,新业务价值率大幅提升

产品结构上看, 保障型业务快速发展。其中健康险保费收入 373 亿元,YoY+21%;寿险保费收入 3008 亿元, YoY+18%。渠道结构上看,期限结构优化改善。公司压缩趸交提高期交,实现首年期交保费 777 亿元,YoY+11%;十年期及以上首年期交保费在首年期交保费中的占比达 47%;续期保费 1805 亿元, YoY+39%。受益产品与渠道结构的双优化,新业务价值率大幅提升, 其中个险渠道新业务价值率 44%, YoY+5pct。

投资回暖,经营效益提升

利差的差异会即刻影响保险公司当期利润,而债券利率的上行、公司长期股权投资的优势推动了公司整体投资收益的提升。公司总投资收益率4.6%、包含联营和合营企业收益在内总投资收益率 4.7%、 YoY 分别+0.24pct、 +0.27pct。同时可出售金融资产利得增厚,综合投资收益 4.6%,YoY+3.05pct,打消前期关于综合收益减少拖累未来利润的隐忧。

交叉金融带来正效应,估值低位保持买入评级

国寿目前持有广发银行 43.7%股权,以权益法核算获得广发银行的 22 亿元投资回报的同时,也开始享受交叉金融带来的正效应。同时公司拟参与中国联通混改、与百度成立基金合伙企业,为投资增长增加新动力。受会计准备金贴现率下折影响,公司增加责任准备金 132 亿元。随着四季度准备金贴现率的平滑,准备金利润释放效应将更加突出。预计公司 2017、2018年 P/EV 分别为 1.03、 0.88,维持买入评级。

风险提示: 资本市场大幅波动投资收益急剧下滑, 保费收入骤降。(华泰证券沈娟)

中色股份(000758):铅锌业务盈利提升,海外工程迎收获期

发布 17 年半年报,营收与净利润均同比增长

公司发布 17 年半年年报,上半年公司实现营业收入 100.88 亿元,比上年同期增长 27.44%;实现归属于母公司所有者的净利润 1.74 亿元,较上年同期增长 40.87%; 归属于上市公司股东的扣非净利润为 1.66 亿元,同比增长 54.97%。具体四大业务板块中,有色金属资源开发业务有较大幅度上升,其他业务板块相对平稳发展。

装备制造业务利润下滑,稀土项目尚在推进中

报告期内,公司装备制造业务收入 4.41 亿元,同比增长 7.29%;实现毛利0.18 亿元,同比下降 42.27%。上半年公司子公司沈冶机械仍处于亏损状态,中色泵业在加快产品结构调整和应收账款清理的同时,也在寻求海外市场拓展等途径减亏。上半年珠江稀土继续组织实施职工分流安置工作,目前部分稀土品种市场价格持续上涨,公司的南方稀土项目建设正在有序推进中。报告期内沈冶机械、中色泵业和珠江稀土三家子公司归母后净利润共计亏损约 1.18 亿元;若刨除亏损,公司利润值可有较大提升空间。

"一带一路"有效布局,国际工程承包业务盈利稳定

2017 年是一带一路推进的关键之年,经过三年的持续布局,公司国际工程承包市场拓展已见成效,海外工程承包逐渐为公司贡献稳定业绩。报告期内,公司国际工程承包业务实现营业收入 26.84 亿元,比上年同期上升22.26%;实现毛利 4.05 亿元,比上年同期下降 1.62%。报告期内,公司多个项目顺利实施,新业务有序推进。其中刚果金 RTR 项目正式启动,并收到首笔预付款;哈萨克斯坦硫化装置等多个项目已经步入竣工环节或积极推进收尾工作中。

把握多金属价格上涨行情,提升资源板块利润空间

2017 年上半年,有色金属需求稳定且有所增长,而环保督查和供给侧改革行为持续,供需基本面支撑促使铅锌金属品种价格持续上涨; 17 年上半年年 LME 铅、锌均价分别同比上涨 28%和 50%。公司上半年有色金属采选与冶炼收入同比增长 72.29%,毛利同比增长 94.33%,盈利状况实现较大改善。目前公司在国内资源增储探矿工作逐步推进,逐渐形成工程承包、资源开发和金属冶炼板块相互促进的格局。主业盈利持续改善,维持公司"增持"评级

公司作为集"海外工程承包+铅锌采掘冶炼"一体化的综合型国有企业,具备较强的综合发展实力。预计 2017-2019 年公司营收分别为 204.69、207.75、 213.44 亿元,归母净利润为 4.21、 5.60、 6.02 亿元,对应当前股价的 PE 为 36、 27、 25 倍。给予 2017 年估值区间 40-45 倍,对应公司股价合理区间为 8.40-9.45 元,维持公司"增持"评级。

风险提示: 铅锌等金属价格下跌; 工程承包进度不及预期。(华泰证券李斌)

让更多人知道事件的真相,把本文分享给好友:更多"今日最具爆发力的六大牛股(8.28)"...的相关新闻

每日财股

- 每日财股:渤海活塞(600960)

投资亮点 : 1.2017年1月26日披露业绩预告,经公司财务部初步测算,预计 2016 年 1-...[详细]

更多>>焦点热图

7.5亿受让控股权 韩

签字律师离职 开心

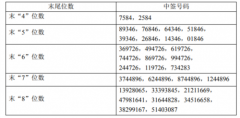

光威复材中签结果查

祥和实业中签结果查

安信信托缓步增长OR

华为副总裁楚庆:中