今日最具爆发力的六大牛股(8.28)(3)

新钢股份:二季度盈利依然维持高位

业绩概要: 新钢股份发布 2017 年半年度业绩报告, 报告期内公司实现营业收入 226.14 亿元,同比上升 83.69%;实现扣非后归属于母公司股东净利润 5.35 亿元,同比上升 849.30%, EPS 为 0.21 元。其中一季度至二季度分别实现EPS 为 0.10 元与 0.11 元。 去年同期归属于股东扣非净利润 0.56 亿元, EPS为 0.08 元,其中一季度至二季度 EPS 分别为-0.07 元、 0.15 元;

吨钢数据: 上半年公司完成生铁 427 万吨、钢 433 万吨、钢材坯 409 万吨,同比分别变化-2.73%、 0.46%、 4.60%,结合中报数据折算吨钢售价 3187 元/吨,吨钢成本 2846 元/吨,吨钢净利 132 元/吨,同比分别变化 1523 元/吨、 1455 元/吨和 106 元/吨;

多因素对冲二季度板材业绩下滑:新钢股份作为一家钢产量近 870 万吨的中大型钢铁生产企业,公司的产品结构以板材为主,根据 2016 年披露数据,其卷板、中板、厚板、电工钢以及长材产品分别为 344 万吨、 118 万吨、 99 万吨、49 万吨以及 227 万吨。从细分产品结构而言, 虽然二季度长材盈利继续大幅上行,但板材盈利环比一季度却有所下滑, 我们测算的热卷二季度吨毛利为 266 元,环比下滑 173 元,而冷卷降幅逾 500 元,当季仅维持盈亏平衡。 面对行业产品盈利分化之势, 板材为主的新钢股份灵活生产促使二季度业绩较一季度不降反增,( 1) 3 月份以来重新启动了普棒生产线,强化了长材生产;( 2)加大废钢外采数量, 通过优化转炉炉料结构,降低铁钢比例,大幅提高转炉废钢用量;( 3)二季度钢产量的释放对业绩增长也起到关键作用, 3、 4 月份高炉无检修, 5 月公司产钢量更是创历史最好水平。通过以上优化组织生产措施,公司实现盈利逆势增长;

板材盈利出现快速修复: 和长材不同的是,板材囤货主要在下游且其囤货能力更强。自去年三季度以来, 由于板材价格不断上行, 并不断拉大与长材之间的价差, 终端用户加大了板材囤积力度, 但这反而导致了今年上半年的板材价格出现阶段性萎靡。 5 月中下旬以后伴随着行业去库接近尾声, 下游终端用户重新补充原材料,钢企板材订单明显好转, 热轧冷卷等价格出现快速上涨,目前板材吨钢毛利已达 800 元左右, 已经接近长材盈利水平;

全年盈利有望维持在较强区间: 今年经济整体呈现稳态走势, 由于贷款利率上升速度偏慢,地产销售端下滑速度低于市场预期,而对于钢铁更为相关的地产投资下滑的速度则更为缓慢,整体经济体更加接近于平稳状态。在此背景下,钢铁行业由于近年来供给端调整充分,企业盈利有望维持偏高水平。考虑到目前板材盈利已经出现快速修复,行业助力之下预计下半年新钢股份业绩有望实现进一步增长;

投资建议: 公司作为江西省内唯一的国有上市钢企,钢产量居于省内前二,具有一定区域溢价优势。 7 月至今我们测算板材吨钢毛利相较上半年普遍提升 300 元左右,板材盈利的快速扩张为公司下半年业绩释放打下坚实基础。 同时未来随着定增煤电以及偿债项目的推进,将进一步改善公司财务状况及资本结构,提升公司抵御风险能力。预计 2017-2019 年 EPS 分别为 0.53 元、 0.61 元以及 0.66 元,维持"增持"评级;

风险提示: 利率上行过快对钢铁需求形成压制。(中泰证券笃慧,赖福洋)

宝钢股份(600019):巨无霸业绩可期

业绩概要:公司发布2017年半年度报告,报告期内公司实现营业收入1699.33亿元,同比增长59.40%;归属于上市公司净利润61.7亿元,同比增长64.91%,折合EPS为0.28元。去年同期实现归属于上市公司净利润为37.41亿元,EPS为0.17元;

吨钢数据:报告期内公司生产生铁2243.5万吨,粗钢2332.9万吨,销售商品坯材2274.3万吨,同比增长24.59%。以公司上半年商品坯材销量折算吨钢售价4189元,吨钢成本3568元,吨钢毛利621元,同比分别上升721元/吨、798元/吨和-77元/吨;

二季度环比下滑:公司二季度单季实现归母净利23.83亿元,环比一季度下降37.05%,折合EPS为0.11元,环比下降35.29%。根据我们测算,今年上半年,行业单季度热轧板吨钢毛利分别为416元/吨和273元/吨,冷轧板吨钢毛利分别为403元/吨和-95元/吨,中厚板吨钢毛利分别为81元/吨和130元/吨,热轧和冷轧盈利环比下滑明显,中厚板盈利稳中有增。虽然原宝钢本部产品以高附加值板材为主,但武钢更多集中在普通规格钢铁产品,因此宝武合并后产品盈利在二季度出现明显回落;

降本增效提升业绩:公司持续深化推进成本变革,2017年计划定比2015年成本削减60亿以上,上半年已削减成本38.2亿元,完成年度目标的63.7%;同时上半年正式员工劳动效率提升6.1%,已完成全年提升6%以上的目标。此外,作为行业龙头,宝钢致力于全面掌握钢铁制造核心技术,今年上半年新试独有产品占比69.7%,超额完成全年65%目标;独有和领先产品销量775.2万吨,同比增长12.87%;

湛江项目实现全面盈利:湛江项目于2016年11月全面投入运行,今年3月厚板机组实现月达产,6月冷轧连退机组进入冷负荷试车,7月1#电工钢机组热,负荷试车成功。目前湛江钢铁已经全面盈利,上半年汽车用钢产量超过80万吨,实现净利润13.5亿元,汽车板用户钢种认证进展顺利。湛江项目产品结构定位中高端,对应华南、辐射东南亚市场,具有明显的销售和运输优势,在产品附加值及生产成本上均处于行业领先地位;

宝武协同仍待加强:今年2月,宝钢正式吸收合并武钢股份,并自3月起将武钢纳入公司合并报表范围。强强联合后双方有望实现对战略、研发、生产层面的全面整合,并发挥最大协同效应。2017年双方计划实现宝武协同效益10亿元以上,而上半年累计实现协同效益3.28亿元,仅完成目标的32.8%,下半年仍需加强协同效益,继续从原料采购、研发及营销等方面充分挖掘,提高产品议价能力及公司在汽车板、取向硅钢等细分产品领域的话语权;

投资建议:公司作为国内钢铁企业龙头,盈利能力优于行业平均水平,据我们测算,7月至今热轧吨钢毛利较今年上半年增长365元/吨,冷轧吨钢毛利较今年上半年增长193元/吨,公司下半年业绩可期。同时随着湛江项目全面实现盈利及公司自身持续降本增效,盈利能力有望进一步提升。我们预计2017-2019年公司EPS分别为0.68元、0.71元及0.76元,维持"增持"评级;

风险提示:利率上行过快。(中泰证券笃慧,赖福洋 )

让更多人知道事件的真相,把本文分享给好友:更多"今日最具爆发力的六大牛股(8.28)(3)"...的相关新闻

每日财股

- 每日财股:渤海活塞(600960)

投资亮点 : 1.2017年1月26日披露业绩预告,经公司财务部初步测算,预计 2016 年 1-...[详细]

更多>>焦点热图

7.5亿受让控股权 韩

签字律师离职 开心

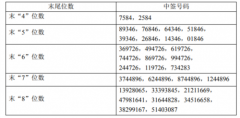

光威复材中签结果查

祥和实业中签结果查

安信信托缓步增长OR

华为副总裁楚庆:中