今日最具爆发力的六大牛股(8.28)(2)

厦门国贸(600755):期现结合助力,供应链快速增长

厦门国贸2017H1 营收同比增长 67.81%

厦门国贸发布 2017 年半年报, 2017 年上半年公司共实现营业收入 684 亿元,同比增长 67.81%;归属上市公司股东净利润为 7.79 亿元,同比增长28.97%。扣非后净利润为 1989 万元, 同比下滑 96.25%。扣除永续债利息后,归属净利润 6.37 亿元,同比增长 4.2%。 出于谨慎性原则, 公司上半年归属净利润已经扣除了近期资管损失净值不足以支付给优先级投资者份额的本金及预期收益部分,全额计提了可能产生的损失 5.2 亿元,同时计提了公司自有资金投资部分的浮动亏损。

供应链管理业务持续高速增长, 地产预收款丰厚

分行业看, 公司供应链管理业务贡献收入 576 亿元,同比增长 56%;房地产业务贡献收入 38.4 亿元,同比增长 62.18%;金融服务贡献收入 68.95亿元,同比增长 382.05%。供应链管理业务持续高速增长,钢铁业务收入过百亿, PTA、橡胶、煤炭、化工产品及农产品等经营品种均实现 1 倍以上的大幅增长,市场占有率和行业地位进一步提升。地产业务方面,已销售项目开始陆续确认收入, 2017H1 公司又签约销售金额 33.46 亿元。截止 2017 年 6 月底公司预售房款 117 亿元,且拿地成本低廉,预计将为公司贡献可观利润。

剩余增信担保资管计划、 资管计划暂停影响可控

根据公司公告, 截止 2017 年 8 月 24 日, 公司及子公司采取直接或间接方式为资产管理公司发起设立的资管计划提供份额回购或差额补足等承诺的份额规模已降至 11.35 亿元(所涉及投资均投向国内市场)。同时公司仍在积极采取措施处置存量产品,降低增信规模,直至清零。剩余资管担保无需担忧。另外,证监局决定从即日起至 2018 年 2 月 22 日暂停公司新的资管业务,根据 2016 年年报,预计 2016 年资管业务利润在 1-2 千万元之内,资管暂停事件影响可控。

供应链快速增长,期现结合优势进一步显示

上半年以铁矿石、螺纹钢、 PTA 为代表的大宗商品价格剧烈波动,以铁矿石为例,价格从 2 月份最高点 742 下降至 6 月份最低点不到 420,下滑幅度超过 40%。公司凭借强大期现结合能力,有效规避了价格大幅波动风险,期货端大幅盈利, 2017H1 投资收益达 10.3 亿元(主要是处置期货合约收益大幅增加),期现结合优势进一步体现。从启润资本数据看, 2017H1 启润资本净利润 2.06 亿元,期现结合为代表的风险管理业务发展势头良好。

维持公司"买入"评级

维持此前的盈利预测,预计 2017-2019 年归母净利润分别为13.7/18.15/24.43 亿元,分别同比增长 31.36%、 32.44%、 34.6%。目前公司股价对应 2018 年 PE 仍仅 10.5 倍,维持公司"买入"评级。风 险提示: 大宗商品价格、汇率、利率出现剧烈波动。(华泰证券许世刚)

上海电影(601595):Q2业绩有所改善,电影发行放映端持续布局

事件描述

上海电影于 8 月 23 日公布 2017 年半年度报告,报告期内公司实现营业总收入 52,734.74 万元,同比增长 6.07%;实现归属上市公司股东净利润10,672.55 万元,同比减少 13.10%。

事件点评

上半年增长低于预期,Q2 业绩增速有所改善。 1)报告期内公司营业收入微增,净利润同比减少,业绩增长略低于预期。我们认为一方面是受到上半年电影市场票房整体增速放缓影响,H1 国内票房 271.75 亿元,同比增长10.49%,剔除服务费影响增长近 3%;其中国产片 H1 入账 104.60 亿占比不到 40%。另一方面公司一直致力于新影城的投资建设以及市场培育,收入与成本投入并不匹配。 2)但从公司数据来看,Q2 业绩改善明显,营收同比曾航 23.19%、 环比增长 9.10%,净利润环比增长 27.12%,毛利率环比提升 1.3 个百分点。

成本增加毛利下降,费用率稳定。 1)报告期内公司营业成本同比增长15.89%,毛利率由去年同期 33.67%下降至 27.53%,影响了利润的增长。2)公司费用率情况较为稳定,报告期内公司销售费用率、管理费用率、财务费用率分别为 2.13%、 7.76%、 -0.80%,较去年同期变动 0.52、 0.23、-0.40 个百分点。

院线、影院业务持续布局形成规模优势。 1)2017H1 联和院线新增影院 69家、银幕 435 块,同比增长 38%,累计加盟影院总数 444 家,银幕总数 2663块,座位 39.9 万个。报告期内联和院线实现票房 20.86 亿元,观影人次5933.43 万,同比增长 15.1%、 20.54%,市场份额 8.2%排名第三;实现收入 4963.07 万,净利润 3427.69 万。 2)影院投资继续拓展,2017H1 新开业直属影院 10 家,票房增长 11.78%,观影人次 861.74 万,同比增长10.89%。 3)根据公司公告,目前联和院线已覆盖全国 27 省 137 市,且随着加盟费用走低,全年影院有望突破 500 家;此外下半年公司将有 12 家新影院开工,10 家开业运营

发行、票务电商稳定发展,非票业务势头良好。 1)2017H1 公司主导及参与发行影片《西游伏妖篇》、《极限特工 3》、《青海湖畔》等影片,下半年发行项目包括《鲛珠传》、《阿凡提》、《密战》等。 2)票务电商平台"天下票仓"累计接入影院 1300 家,会员数 505 万,上半年实现收入 2459 万,净利润 1116.30 万。此外公司着手于连锁影院运营管理软件及电影营销互动平台两项新产品研发,并计划于年内上线。 3)非票业务方面,首先以影院为核心的贴片广告、阵地广告、冠名厅、卖品等业务多线发展,同时继续拓展体系外的广告资源,在剧场、亲子、零售、餐饮等方面综合开发,形成消费闭环。在版权运营上打造版权交易、二级市场播放、游戏版权衍生、上影片库建设四大板块,并开发了"影院+"版权衍生业务及版权巡展业务,充分发挥公司优势,在非票业务上形成对票房收入之外的有利支撑。

盈利预测与投资建议

公司在电影发行放映端产业链完善,影院投资的持续布局在经历培育期后有望为公司带来业绩增长。 我们预计公司 2017-2019 年 EPS 分别为0.67/0.82/0.93,对应公司 8 月 23 日收盘价 24.09 元,2017-2019PE 分别为 36/30/26,首次覆盖"增持"评级。

存在风险

影城跨区域扩张及经营风险;电影票房不达预期。(山西证券徐雪洁)

让更多人知道事件的真相,把本文分享给好友:更多"今日最具爆发力的六大牛股(8.28)(2)"...的相关新闻

每日财股

- 每日财股:渤海活塞(600960)

投资亮点 : 1.2017年1月26日披露业绩预告,经公司财务部初步测算,预计 2016 年 1-...[详细]

更多>>焦点热图

7.5亿受让控股权 韩

签字律师离职 开心

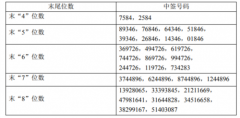

光威复材中签结果查

祥和实业中签结果查

安信信托缓步增长OR

华为副总裁楚庆:中