今日最具爆发力的六大牛股(7.31)(2)

涪陵榨菜:提价效果超预期,毛利率修复,费用率下降

类别:公司研究 机构:安信证券股份有限公司 研究员:苏铖 日期:2017-07-28

事件:公司发布半年报。上半年实现营业收入7.93 亿,同比增长30.59%;归母净利润1.72 亿元,同比增长48.38%;单二季度实现收入4.50 亿,同比增长35.1%;归母净利润1.08 亿,同比增长66.1%。

收入增长提速,重点产品快速放量贡献突出:二季度收入增速环比提升近10pct,主要受益于提价效应得到充分反映及重点产品的快速放量。公司一季度收入分布呈前高后低的态势,提价以后的收入占比较低,故一季度收入中提价因素贡献较少,而二季度收入完整包含了提价因素。分产品来看,今年以来脆口系列(包括榨菜和萝卜)和泡菜产品均实现快速放量,同比增速接近80%,对销量增长贡献突出。

提价基本抵消成本上行压力,费用率下降主要受益规模效应扩大:单二季度毛利率49.1%创新高,同环比分别提升1.65pct、4.9pct;净利率24.1%,同环比分别提升4.49、5.53pct。一季度毛利率受损主要原因是成本上升而提价后产品收入占比较低,二季度提价因素得到充分反映后可基本覆盖成本压力;同时随惠通发展提速产能利用率上升,泡菜业务毛利率同比提升超过11pct,亦对整体毛利率提升有所贡献。二季度销售、管理费用率分别为18.36%、2.87%,同比下降2.1、1.2pct,主要原因仍是销量快速增加带来的规模效应,同时奖金计提时点提前和中介费用的减少也使得上半年管理费用同比有所减少。

内生高增长可持续,外延值得期待:综合考虑产能扩张和动销情况,预计脆口及泡菜下半年仍可保持高速增长;受益于产品结构升级、惠通产能利用率提升及规模效应持续扩大,全年净利率同比提升较为确定。同时公司具备潜在外延预期,品类扩张有望打开长期成长空间。

投资建议:我们预计公司2017 年-2018 年的收入增速分别为30%、26%,净利润增速分别为36%、28%,成长性突出,维持买入-A 的投资评级及6 个月目标价15.00 元,相当于2018 年26 的动态市盈率。

风险提示:原材料上涨超预期致毛利率受损;外延落地慢于预期。

贵州茅台:预收款再超预期,股价或继续冲顶

类别:公司研究 机构:平安证券股份有限公司 研究员:文献 日期:2017-07-28

2Q17营收+36.5%高于我们预期的+30%,系列酒和利息收入超预期,并带动归母净利同比+31%,略超我们预期的28%。

2Q17估计报表确认53度茅台酒出货增12%。一方面应受益于2Q16报表确认高度茅台酒量低于真实出货量,另外系列酒当季提高营收增速约10pct,但也拉低了当季毛利率。另外,我们估算,2Q17酒厂实际发货同比有双位数下降,这与欠经销商货物时间拉长一致。在酒厂明确要求经销商放缓打款节奏背景下,2Q17预收款余额仍高达178亿元,环比仅降约12亿,同比增约63亿。这或许是因为,酒厂预收款中来自非标产品(开发订制酒等)比例高于我们预期,2Q17开票数据中有所体现,需进一步验证。

税率&费率稍降,净利弹性略有显现。2Q17营收税金及附加比例降至12.5%,略高于2Q16但明显低于3Q16以来水平,或因当季母公司实际出货略慢。2Q17销售费用率和管理费用率均有所下降,但看1H17销售费用仍因系列酒而大增256%,管理费用率增9.3%算正常。受益于税率&费率环比降,尽管毛利率同比降3.2pct,2Q17净利仍增31%略显弹性。

维持"强烈推荐"。考虑实际出货低于预期,下调17年EPS约2.9%,预计17-18年EPS分别为18.03、23.36元,同比+35.5%、29.6%,动态PE为26.3、20.3倍。茅台报表&业务基础坚实,市场业绩预期仍偏低,股价有望继续冲顶,维持"强烈推荐"。

风险提示:供给变化导致批价波动;烈性酒税收政策调整。

下一篇:国内首个宫颈癌疫苗正式获批上市 相关受益上市公司有哪些?

更多"今日最具爆发力的六大牛股(7.31)(2)"...的相关新闻

每日财股

- 每日财股:碳元科技(603133)

投资亮点 1.公司自设立以来始终专注于高导热石墨散热材料开发、制造与销售,是国内...[详细]

更多>>焦点热图

警惕上市公司“忽悠

分众传媒上半年净利

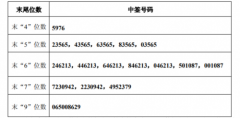

智动力网中签号查询

南卫股份中签号查询

深圳新星中签号结果

疯涨333%的许家印