今日最具爆发力六牛股(4.5)(2)

广深铁路:铁路客运提价预期强 买入评级

安信证券

广深铁路发布2016年年报。2016年公司实现营业收入172.81亿元(+9.9%),毛利率下滑至11.4%(-1.2pct),归母净利润11.58亿元(+8.2%),EPS为0.16元。公司拟每10股派发现金红利0.8元(含税)。

公司营收增长稳健。2016年公司实现营业收入172.81亿元,同比上涨9.9%,主要原因是公司在2016年收购了广梅汕和三茂铁路所属资产使得公司道路清算及其他运输服务业务收入同比上涨20.7%至70.93亿元。分业务来看,2016年公司城际列车完成旅客发送量同比比上涨1.5%,主要原因是公司新增了广州至潮汕的动车组;直通车旅客发送量同比下降8.4%,跌幅较2015年(14%)有所收窄;受高铁分流影响,公司长途车旅客发送量同比下降1.5%;受经济环境影响,公司货运发送量同比下降9%。

收购广铁集团资产提升竞争力。根据公司公告,2016年10月公司就购买广铁集团资产、广梅汕和三茂分别所属的铁路运营资产和债务事宜签订了相关协议。本次交易完成后,将使得公司客运业务范围扩展到广东省全省,充实公司客货运输资源,同时将改善公司广州枢纽内货运资源不足的现状,提高公司货物周转效率和货运发送量。

市场化运价推进,利好公司发展。依据《国家发展改革委关于改革完善高铁动车组旅客票价政策的通知》,铁路部门决定4月21日起对东南沿海高铁执行新的票价体系。虽然此次调价并非针对广深线,但我们认为铁路客运价格市场化已经加速,公司收入中客运相关收入占比在80%以上,对于铁路客运价格具有较高敏感性,或将因此受益。

投资建议:考虑到1)公司作为A股与铁路客运最相关的标的,铁路客运价格市场化进程的加速将利好公司未来发展;2)公司土地资源充沛,未来将充分受益铁路土地改革。我们预计公司2017-2018年EPS分别为0.18元和0.20元,给予“买入-A”评级,六个月目标价6.4元。

风险提示:铁路改革不及预期,客流量下降。

钱江水利:参股创投获益丰厚 买入评级

安信证券

事件:2016年3月29日,钱江水利发布年报。根据年报2016年公司实现营业总收入8亿元,同比上升1.4%;归母净利润0.6亿元,同比上升43%。2016年公司总资产达到55亿元,同比增长4%;归属上市公司股东净资产达到17亿元,同比下降3%;加权平均ROE为3.37%,比2015年增长0.81个百分点。公司归母净利润增速远高于营业收入增速的主要原因是参股天堂硅谷带来0.9亿元投资收益。

参股创投收益颇丰。2016年天堂硅谷实现净利润3.2亿元,同比增长159%,天堂硅谷的股东包括新三板公司硅谷天堂、A股上市公司钱江水利及浙江东方,上市股东为天堂硅谷提供丰富的融资渠道,2015年钱江水利参与了天堂硅谷的增资扩股计划,出资2.85亿元,公司持有天堂硅谷27.9%股份,带来投资收益0.9亿元,占营业利润比例71%。截至2016年9月底天堂硅谷旗下在管基金近158支,投资和资产管理项目超过242个,在管基金认缴金额218亿元人民币。

IPO加速打开创投退出渠道。2016年创投市场表现依旧活跃,根据清科研究中心的数据显示,2016年国内创投市场投资3683起,同比上升7%,披露金额的3419起交易中共涉及1313亿元,比2015年多19亿元,新三板挂牌为创投主要的退出方式,但随着IPO的加速,通过IPO退出的项目数量上升幅度较大,2016年IPO退出的交易共有277笔,为创投公司第二大退出方式。预计未来IPO发行速度还将继续提升,创投公司的退出渠道更加顺畅,创投收益将明显提升。

水务经营稳定,处臵亏损地产。2016年公司水供给及处理业务收入7.6亿元,同比增长3%,水务业务收入增速下滑势头有所趋稳。全年公司售水量达到3.2亿吨,完成年度计划的101%,同比增长6.5%;实现污水处理5820万吨,完成年度计划的109%,同比增长7%。公司定增募集资金7.45亿元,其中6.09亿用于投入水务建设项目,1.36亿元补充流动资金。募集资金的投入提高了水务业务的经营能力,供水规模不断扩大。公司未来在主营业务方面将通过与产业基金合作等方式提高公司资源利用效率。公司计划2017年售水总量达到3.2亿吨,污水处理量8748万吨,实现水供给及处理行业收入约9.55亿元。2016年地产业务带来亏损184万元,公司积极处臵地产业务并取得实质进展。公司以10.34亿元处臵了水利臵业持有的锦天房产100%股权、债券及锦天物业100%股权,减少了房地产业务对公司业绩的拖累。

投资建议:买入-A投资评级,6个月目标价14.32元。我们预计公司2017年-2019年的EPS分别为0.25元、0.28元、0.32元。

企源科技:看好三大平台联动的布局 增持评级

安信证券

事件:2017年3月29日公司发布2016年年报,报告期内公司实现营业总收入6.38亿元,比上年同期增长67.68%,实现净利润3558万元,比上年同期增长39.62%,其中对应EPS0.47元。公司深耕战略大客户的战略得到了较为充分地践行,带动业绩快速增长。公司拟以现有总股本6660万股为基准,向全体股东每10派发现金红利人民币2元(含税),共计派发现金红利1332万元。

“管理信息化咨询平台+云服务平台+投资孵化平台”三大平台联动,打造“中国埃森哲”:公司年报披露旨在打造一家基于互联网的平台运营型咨询服务机构,通过三大平台联动,以管理信息化咨询作为入口,把客户引入平台后通过为客户提供IT、业务、职能领域的云服务使得服务流水化,通过产业深度孵化为客户提供富有价值的综合服务,从而成为客户“互联网+”的“使能者”,切实帮助企业与政府实现成功转型和价值落地。为了更好的服务企业与政府,2016年,公司共进行政务项目监管软件、基于ITSS的大型ERP系统一体化运营维护平台研发与服务创新平台建设项目等10项研发项目,研发投入超过2000万元。

外包收入大幅增长,管理咨询收入稳步提升:2016年,公司聚焦老客户深度挖掘,开拓多样化的BPO业务流程外包服务,使业务收入增长较为迅速,外包业务收入5.15亿元,占据80%的营收比重,公司已帮助金融、快消、耐消、IT、制造等企事业单位高效管理用工风险、精算人力资源成本,从而令其专注于核心业务的发展。截至2016年9月,公司平台已经引入了130多个事业合伙人团队,公司新、老客户的管理信息化咨询需求得到了更好的响应和交付,通过“众包+云协作”的业务模式,最大化的激发各事业合伙人团队的能动性,管理咨询业务收入较去年同期增长19.75%,实现公司业绩的稳步提升。

“国进民退”时可服务国有企业,“国退民进”时与民营企业共成长:

在“国进民退”或者“国退民进”的不同周期里,AMT既有为国企(如广东最大国企越秀集团、湖南最大国企华菱集团、钢铁行业最大国企宝钢集团)又有为高成长民企(香飘飘、相宜本草、劲酒、黄金搭档)的服务产品和大量成功案例,“营销管理及信息化落地”和“采购成本管理及信息化落地”等服务交相辉映,起到互补均衡的作用。

风险提示:宏观经济下行风险,政策风险,运营风险。

上一篇:节后最具爆发力六牛股(4.1)

更多"今日最具爆发力六牛股(4.5)(2)"...的相关新闻

每日财股

- 每日财股:安 纳 达(002136)

投资亮点 1. 公司是目前安徽省最大的钛白粉生产企业,公司拥有锐钛型钛白粉生产装...[详细]

更多>>焦点热图

雄安概念今日迎A股

细数受益雄安新区的

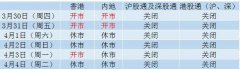

2017清明股市休假几

次新股纷纷封跌停板

证监会开34亿罚单

神盘!上证跌幅不超