评级调整将发挥债市主要风向标作用

管锡诚

自2013年以来,我国经济逐渐步入调整阶段,宏观调控上面临着控制产能、防范风险和防止下滑保增长等多重经济目标,微观层面则不断出现实体经济萎缩、融资成本过高等问题,形成了错综复杂的经济局面。在这种情况下,作为当前直接融资的主要代表,债券市场也不断出现明显的调整趋势,除发行规模、市场利率等方面外,债券评级调整,尤其是越来越频繁的评级下调,是当前债券市场形势的风向标之一。

近年来评级下调主体数量增长迅速

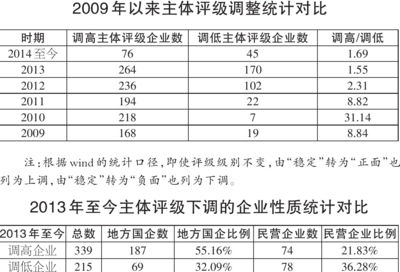

评级调整涉及主体调整、债项调整等,由于债项调整涉及较多品种,因此我们以主体调整来考察更为直接全面。根据wind统计,在2013年,合计有170家发行主体被调低评级,是近年主体评级下调最多的年份,2014年到目前6月初,已经有45家主体评级下调,今后一段时间是年报逐渐公布阶段,评级调整也多数集中于这一时期,因此今后几个月预计将有更多的评级下调出现。

事实上,如果仅仅观察评级调整数量,可能会有一定的迷惑,因为2013年调高主体评级的有264家之多,2014年至今也有76家,远远超过主体评级下调的企业数量,似乎企业形势更为向好。但是如果对历年来的主体评级调整做以历史趋势对比分析,就可以很鲜明地看出,主体评级调高,历年来都保持着比较大的数量,始终比较稳定。而主体评级调低,近年来则出现突飞猛进的趋势,2009年以来,主体评级调高,基本上都在200家左右,考虑到近几年来固定收益市场大规模扩容,实际上主体评级调高的企业数量增长是很缓慢的,远远没有跟上发行主体扩容的速度。而反观主体评级调低的企业家数,2009年只有19家,2010年更是只有个位数,2011年也只有22家,2012年是出现明显增长的分水岭,迅速增长到100家以上。

如果用调高与调低的比值来对比分析,则趋势更为明显,2012年之前,调高都是调低的8倍左右,2010年甚至达到30多倍,而2013年至今,已经徘徊在1.5倍左右,按照目前的发展趋势,未来一两年,达到1倍甚至主体评级调低的比例反超,也不是不可能。

评级下调主体民企比例较高

值得考虑的是,为什么出现如此之多的评级上调?在当前的宏观经济形势下,难道有这么多的企业经营逐渐向好?事实上,评级上调的因素很多,其中比较普遍的是近几年来随着债市大发展,越来越多的企业加入到发债的行列中,而首次评级往往很难给出比较高的级别,因此后续的上调会比较多。而且,相比评级上调,评级下调对评级公司而言面临的压力更大,往往意味着失去客户,因此也造成两者比例更倾向于上调的结果。

比较有趣的是,就2013年年初至今的调整情况来看,主体评级调高的评级公司中,中诚信和联合资信所占比例比较高,这大概是由于前一阶段这两家公司要求比较严格,而最近迫于市场的压力,挽留客户,上调相对比较多。而下调方面,大公国际比较引人注目,但是鹏元资信所占比例略微高一些,很可能是出于近期整体策略调整,适当降低前几年评级略高策略的原因,可以预计鹏元资信越来越严格的趋势将维持很长一段时期。

另一方面,就主体评级下调的企业构成分析,比较明显的是,调高方面,地方国企相对较多,2013年至今,全部调高家数中,地方国企占比55.16%,超过一半,民营企业只有21.83%。之所以是地方国企为主,首先地方国企占发债企业比例大的缘故,其次是国企的企业资质比较好,在目前经济环境下抗风险能力更高,而且,一般而言中央国企多半评级水平较高,上升空间有限,因此地方国企成为评级调高的主力军。

反观评级下调方面,民营企业比例略微高一些,占比36.28%,略高于地方国企的32.09%,但是考虑到债券发行人中民营企业为数不多,因此民营企业发行人在当前经济形势下的劣势可见一斑。

从调整的时间和级别来看,4月是年报最密集时期,5、6、7月是评级调整最多的月份,从当前宏观经济情况看,煤炭、钢铁、新能源等行业的债券面临着较大概率的调整。市场对评级下调的反应时间快于评级上调,反应力度也更大一些。

就调整的级别来说,主要集中在AA+、AA、AA-级等级别附近,这与目前国内级别过于集中于AA左右有关。就高级别和低级别这两个极端来看,较高级别的AAA调整相对不多,比较引人注目的是近期中国铁路物资股份有限公司的主体评级由AAA下调至AA+,同时评级展望由稳定下调至负面,相应的11铁物资MTN1、13铁物资MTN1和13铁物资MTN002的债项评级由AAA下调至AA+。相比之下,与当前经济状况一致的是,较低级别下调的要比较高级别的调整多一些。

评级的调整反映债市的分化趋势

评级的调整明显地反映了当前债券市场的分化趋势,尤其是今年年初以来超日债的违约,对于信用债来说是一件非常严重的事,波及到同类民营企业。从市场交易来看,相关的民企债受到了一定的打压。预计未来信用债券的分化会进一步加大,“趋利避害”更考验机构对信用债的态度。通过这一事件,也可以看出政府维稳的意图在弱化。超日债的违约将让市场更加关注高收益债券发行企业的基本面,相关企业日后发行新债,其价格及收益率也将更能反映相对应的风险,如信用风险、流动性风险等,同时令高收益债券市场的定价机制更趋成熟。

在市场反应过程中,以往的评级调整往往处于事后阶段,这也使评级公司面临更多的诟病,针对这一状况,评级公司也在不断调整策略,吸取2008年美国金融危机中穆迪、标普等海外评级公司饱受攻击的教训。可以预计的是,未来一段时期,评级公司可能越来越主动和激进,越来越发挥债市主要的风向标作用,甚至可能成为个别债券调整的导火索。

(作者单位:国泰君安证券固定收益总部)

上一篇:并购债券放开无疑是利好

下一篇:利好政策频出 债市出现小牛市

更多"评级调整将发挥债市主要风向标作用"...的相关新闻

每日财股

- 每日财股:风神股份(600469)

投资亮点 1.行业影响力和社会形象进一步提升:2011年度,公司荣获2011年河南省省长...[详细]

更多>>焦点热图

“重量级”新股更受

再跌几百点又如何?

捞金中概股回归 三

中报披露时点临近

刘姝威盯上乐视网

2015年端午股市放假