债市短期震荡 四季度或将现机会窗口

虽然债券市场进入震荡期,但四季度大幅调整的可能性不大。因此,今年是继2014年和2015年大牛市之后的又一年牛市,而这将是历史上最长的一轮牛市,而且牛市的尾巴很长,但幅度有限。

从10年国债收益率看,在这轮牛市之前,债市牛市最长的区间是2004年12月到2005年10月,持续10个月时间,收益率从5.30%降到2.80%,降幅达250bp,从下降速度看那次牛市可谓历史绝唱,即使这一轮大牛市中收益率的降速也无法相比。

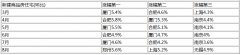

从信用利差看,目前处于历史低水平,1年期AA+中票信用利差为60bp,处于8%分位;3年期AA+为34bp,历史最低值;5年期AA+为46bp,历史最低值;1年期AA为75bp,历史5%分位;3年期和5年期AA分别为51bp和73bp,均为历史最低值;3年期AAA信用利差为17bp,为历史1%分位;5年期AAA信用利差26bp,为历史5%分位。可见,AA以上评级的债券各期限的信用利差基本都处于历史最低水平,并且较年初明显收窄。

看信用债的绝对收益率,1年期AA中票收益率较年初下降67bp,3年期下降70bp,5年期下降61bp,降幅显著超过利率债。显然,在利率债收益率走向新低的过程中,资金出于对绝对收益的偏好更多追逐收益更高的利率债,遂使信用利差不断被压缩到极低水平。如AAA的中石油或国家电网的公司债,投资者视其违约风险极低,因此相比金融债,不如拿收益更高一些的高等级信用债。但利差的压缩空间也有限,当信用利差被不断压缩至极限值时,信用利差的收缩过程也将结束,目前看来信用利差已逼近极值。

超长利率债是今年债市的另一大亮点,相比10年期国债和金融债,超长债收益率大幅下行。20年国债收益率从年初的3.48%降到了3.13%,下降35bp;30年国债收益率则从3.61%降到3.32%,下降29bp,均显著大于10年国债8bp的降幅。同时,20年国债和30年国债收益率都是2003年以来的最低值,距离历史低值也相去不远。此外,超长债由于久期更长,投资绝对收益率要高于10年期国债。

当前对债市不利的因素是:其一,货币政策进入观望期,央行虽然投放中期借贷便利保持市场流动性,但不再通过降准与降息的政策大规模放水,而且从8月底开始做14天逆回购,边际上收紧短期资金面,抑制机构期限错配和加杠杆的程度。这一轮房价上涨凶猛,居民加杠杆基本达到极限,央行即使不收紧货币政策,也不可能继续放松信贷;其二,监管政策收紧趋严,近期“一行三会”都在出台制度办法控制金融风险,对违规行为的监管也更严厉,预示资金套利的机会减少。在这种态势之下,金融资产的泡沫将得到抑制,可能新出的理财监管办法将规范理财投资和运作,将其纳入良性规范发展轨道,理财规模的扩张也将放缓,而理财资金是过去债市牛市的主要推动力;其三,政府继续推动财政政策刺激经济增长,推动PPP项目,大力投资基建项目,财政赤字率容忍度放宽,经济可能企稳或某种程度上改变过度悲观的预期;其四,食品价格没有下跌空间,服务价格有所回升,意味着同比1.8%增速基本是今年CPI的底,而在四季度有可能回升。煤炭等大宗商品价格的回升将进一步推动PPI降幅收窄,甚至在年底恢复正增长,这意味着对债市的利多因素正在发生转化。

尽管有诸多对于债市的不利因素,但上述不利因素更多是短期的,即使CPI回升也不会太高,即使监管趋严也不太可能回收流动性,即使防范泡沫也不会一下收紧政策捅破泡沫,即使刺激经济也是短期的长期仍看经济内生动力。对于债市中长期而言仍然有几个主要的有利因素,经济仍然面临下行压力,全球经济欲振乏力,中国经济自难独善其身,只是增速放缓的步伐相对较慢;资金量仍然比较充裕,高收益项目逐步减少;政策难以大幅收紧,2013年的“钱荒”难以重现。因此,对债市短期需要谨慎观望,债市或进入震荡期,待上述不利因素逐步消化后,或许会在四季度出现机会窗口。

(作者系注册金融分析师CFA,中国光大银行资管部投资经理)

更多"债市短期震荡 四季度或将现机会窗口"...的相关新闻

每日财股

- 每日财股:富临精工(300432)

投资亮点 1.公司以募集资金8762万元投资年产1500万支液压挺柱项目,以募集资金1784...[详细]

更多>>焦点热图

曝AC米兰中方买家或

S前锋时隔九年再议

挡不住的高房价:热

宝钢武钢整合方案或

上市公司持股高管透

快鹿旗下平台涉嫌非