银行理财受益货基新规

随着日前证监会发布《公开募集开放式证券投资基金流动性风险管理规定》,对货币基金施加新规,银行理财有望作为货币基金较理想的替代品,从中受益。

货基何以受青睐

国泰君安银行业分析师王剑在其个人微信公众号中介绍道,货币市场基金是一种投资于货币市场的短期证券的开放式基金;而货币市场在我国主要是指银行间市场,主要功能是银行间调剂短期资金余缺用。以前,普通居民不能直接参与银行间市场,只能到银行存款,存款利率尚未完全实现市场化,大多数时候低于货币市场利率,这个利差被金融机构赚走了。

“货币基金收集了居民资金,投资于货币市场工具,帮居民赚取利差。而且,货币基金赎回到账很快,流动性好于定期存款,收益又高于活期存款,信用风险可忽略不计。所以,这是一个受居民欢迎的产品,对存款替代性很大。而且利差越大,对居民吸引力越大。”王剑称,能起到类似套利功能的还包括银行理财等产品。

从央行公布的7月数据来看,中泰证券首席经济学家李迅雷认为,货币基金的潜在收益率远高于银行活期存款利率,这应该是当月“存款搬家”的主要原因,也反映了居民风险偏好的上升,“2017年7月,商业银行居民个人存款规模下降7700亿元,同时,商业银行计入广义货币的同业存款增加7400亿元。这两个数据相差很小,是否意味着居民存款离开了银行储蓄体系,转而去了货币基金市场呢?根据已公布数据,7月末货币基金总规模达5.86万亿元,比6月底大增7516.87亿元。”

天风证券分析师孙彬彬、高志刚指出,货币基金的特色是其受到个人和机构投资者青睐的重要原因:首先,货币基金的投资组合安全度高;其次,货币基金采用固定净值和摊余成本法的设计,便于投资者的现金管理;第三,货币基金作为开放式基金,可实现T+0或T+1快速申购赎回,满足投资者的流动性管理需求。

“货币基金保本保收益的特点,是个人投资者选择货币基金的重要原因。和银行不同,个人投资者并没有特别高的流动性需求,而更看重安全性和收益。个人投资者往往希望找到类似银行存款一样安全,但收益更高的产品。货基虽然不是保本基金,但实际上充当了保本基金的角色。货币基金投资组合的高度安全性和固定净值的设计给了投资者一定的安全感,同时,历史上发生多次管理人对货基提供流动性支持的情形,也增强了投资者对货币基金"刚兑"的信心。”孙彬彬、高志刚指出。

银行理财将受益

中金公司的陈健恒等分析员表示,如果货币基金收益率下行、吸引力下降,银行理财和诸多类货基产品等替代性品种将成为受益者,股市投资者的机会成本也会略有下降。

“配置货基的一部分需求,有可能转移到银行理财和券商资管所发行的类货基产品上,这些产品目前尚没有这么严格的约束。”陈健恒等人表示,“不过这些类货基产品不能免税,没有货基摊余成本法下"类刚兑"的优势,且没有互联网金融入口对接,扩张难度比货基要大。”

华泰证券金融产品部产品研究团队也表示,“货币基金风险准备金新规将于10月1日执行,债基、银行理财等货币基金的替代品种受益,建议持续关注。”

招商证券的徐寒飞等分析师在展望9月时预计,考虑到有2.3万亿元同业存单到期,以及季末MPA考核带来的额外资金需求,短期内银行理财市场的利率中枢可能还会上涨。

“随着人民银行进一步规范和推动大额存单与同业存单市场发展,可发行存单的主体单位增加30家,这为我国利率市场化的深化改革创造了有利条件,同时也为理财市场从重机构业务发展转向重个体业务发展创造了更好环境。我国银行理财市场的价格传导机制作用愈加明显,价格杠杆越来越突出。在利率市场进一步提高效率的背景下,建议理性投资者更多选择中长期理财产品,从而保证理财收益最大化。”中银协理财专委会近日表示。

某商业银行私人银行人士指出,在银行理财市场收益较高的时期,尤其是收益率下行期间,投资者购买较长期限的理财产品,就能够在一定期限内锁定较高的收益;反之,在收益较低时期,特别是收益率上行阶段,则购买中短期理财产品会较为合算。

更多"银行理财受益货基新规"...的相关新闻

每日财股

- 每日财股:华鑫股份(600621)

投资亮点 1.2017年2月4日公告,华鑫股份拟以公司持有的房地产开发业务资产及负债(...[详细]

更多>>焦点热图

前首富李河君被取消

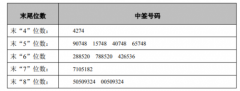

森霸股份中签结果查

五星级酒店不换床单

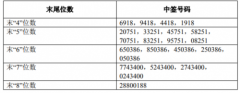

畅联股份中签结果查

复星国际上半年净利

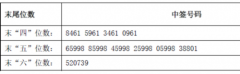

银都股份中签号结果