银行理财提前终止是“霸王条款”吗?

连续降息和年中的股市震荡,波及金融行业多类产品,一向稳健的银行理财产品也难以独善其身。据银率网统计显示,截至11月末,今年累计有77款银行理财产品提前终止,创下2011年新高。提前终止产品是银行自赋权利的“霸王条款”还是对投资者权益的应急保护?

汹涌的提前终止潮

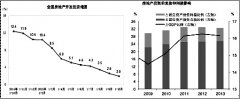

据银率网数据显示,2011年至2014年同期,出现提前终止的银行理财产品分别为33只、44只、55只和38只,今年的数字已比近年来最高的一次还超出40%。

是什么原因导致了今年理财产品大规模提前终止?银率网理财分析师闫自杰表示,主要原因是利率的大幅下行。随着央行多次降息降准,市场资金面宽松,借贷利率下行,资产荒愈演愈烈。

“这会造成两方面的影响,一是银行理财背后的一些优质企业,可以用更低的资金成本在市场上融到资金,提前还款,进而银行被迫提前终止相关理财计划;二是部分银行发行的一些长期产品往往收益较高,但在成立之后遭遇了数次降息,理财计划的投资组合中,各类资产的投资收益都在下滑,使该理财产品难以维系之前预期的高收益,因此选择提前终止。”闫自杰说道。

此外,有部分涉及股市的产品因受到三季度股市下跌的冲击而选择提前终止。闫自杰指出,如某国有银行在理财产品提前终止公告中明确写明,该产品是通过信托产品绕道股市,受股市下跌影响而提前终止。

终止为避免更大的损失

提前终止理财让想锁定长期限的投资者收益缩水,很多投资者对银行单方面终止条款愤愤不平,认为这是霸王条款。为此,北京商报记者采访了一些专家,听听他们的看法。

北京寻真律师事务所律师王德怡认为,银行理财因客观原因收益不能达到预期,继续履行可能导致更大损失,银行在评估各项风险后,就可能采取提前终止。

持有同样观点的还有闫自杰,他表示,银行理财产品相较于其他固收类产品相对稳健,但并不是像国债那样的无风险收益品种,在面对经济周期波动、利率下行等无法规避的系统性风险时,银行通过提前终止来保护投资者的权益是比较合理的选择,投资者可理性看待这一情况。

对于市场上一些质疑银行自赋终止产品权利、设立“霸王条款”的说法,业内人士认为欠妥。闫自杰表示,这种说法有将银行理财等同于存款的错误逻辑,不符合理财产品作为投资品种,投资者需要承担风险的原则。

从法律角度来看,如上的质疑也没有立场。王德怡表示,银行在制定合同时一般会约定银行有权提前终止,主管部门并没有对银行的这种权力有限制,投资者想追究银行的违约责任欠缺法律和合同依据。

“但是银行在提前终止相关理财产品时,应当向投资者及时详细披露终止的原因,否则就侵犯了投资者的知情权。”王德怡说道。

投资者应认知风险

据了解,银行理财作为资产管理计划,背后对接的是各种投资标的,在产品设计上,多数产品的风险溢价较低,尤其是非结构性的产品,因此相对来说风险等级较低,但并不是说没有风险。

在产品的合同中,风险会被明确提示。闫自杰介绍,银行在产品设计和销售的过程中,预估可能面临的相关风险,并在产品合同中进行明确和提示,这一方面是监管层对银行理财产品的要求,另一方面也是最大限度保障投资者权益的表现。

今年理财提前终止事件频发,对投资者来说,应当学会辨别风险。王德怡表示,收益和风险并存是市场法则,绝对避免提前终止是不可能实现的。打破刚性兑付、允许一些违约事件自然发生是未来金融改革的发展方向。越来越多的提前终止事件也给投资者提了个醒,销售人员在签约前夸大收益的宣传都不会写进合同里,投资者在购买相关产品时应牢固树立风险意识,购买与自身风险承受能力相适应的产品。

除了认知风险,产品被迫终止后,投资者也不必完全失去信心感到投资“无门”。闫自杰表示,从今年的数据来看,受利率快速下行影响,提前终止的产品多是一些收益较高的中长期产品,也有个别银行的中短期产品出现提前终止的情况,不过这些产品的到期收益都是按预期最高收益进行兑付。因此,投资者没有必要去刻意做预期管理,一旦遇到提前终止的情况,及时进行新产品的对接即可。

更多"银行理财提前终止是“霸王条款”吗?"...的相关新闻

每日财股

- 每日财股:士兰微(600460)

投资亮点 1. 公司是国内集成电路设计行业的龙头,公司已掌握和拥有的技术可从事中...[详细]

更多>>焦点热图

散户如何打新股?打

乐视生态战略业务未

布局深港通概念股

短期难言乐观 谨慎

市场进入新生态重构

中海中远整合获批