加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

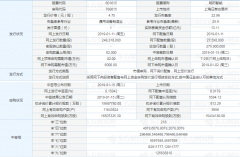

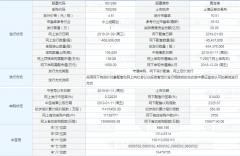

传化已经做成了什么:遍布全国的公路港网络已经形成。传化物流已经形成了包括货主、物流企业、卡车司机、金融机构和汽车后服务商等的传化物流生态圈。目前,传化的线上业务仍处于摸索盈利模式阶段。我们认为,线下业务方面,与普洛斯、罗宾逊和满帮各有不同,传化的公路港的商业模式及盈利模式类似机场或港口,车、货及相关信息在传化公路港自由匹配和中转。传化公路港获得物业租赁、停车、油品销售和保险经纪等收入。截至2017年底,传化物流已开展业务的公路港项目65个。公司预期全国化布局126个项目,覆盖全国27个省市自治区。2017年全网服务的物流企业数量达到17.5万家,调度车次近10万车次/日,全网会员车辆数量211万辆,全网人流量21万人次/日。 几经探索,传化物流的盈利模式趋于务实。传化公路港经历了以下探索过程:简单初级的物业租赁—》线上线下结合的互联网平台—》重视线下价值的服务升级,目前,传化积极挖掘公路港的实体价值,一是不断提高出租率、提高租金水平,二是从对接的物流资源中挖掘供应链与物流增值服务的机会以打破传统租赁业务的坪效瓶颈。传化前几年强调的线上平台,面临赚流量容易、变现难得困境,目前重心逐步偏向线下,公司的盈利能力提升速度更快。公路港1.0到4.0的变化,是从园区经营到物流园区产业链经营,积极挖掘真实的物流需求与拓展货源,实际上是纯线下到线上线下结合到更注重线下价值挖掘的过程,基本实现了从服务车和司机变成服务货主和货源的升级。 公路港网络进入收获期,2018-2019年迎来利润爆发。我们整理了公司所有公路港的开业时间、占地面积、投资额和补贴情况,根据我们对成熟公路港盈利周期的总结,模拟出典型公路港的盈利爬坡过程,再根据公司所有公路港所处的不同阶段应用典型公路港模型加总,得出未来几年公司的线下公路港实体业务有望进入盈利爆发的收获期。大部分公路港2017年底之前开业;目前公路港网络搭建完成,建设高峰期已过; 随着进入成熟期的公路港越来越多,2018-2019年公司迎来利润爆发,结合公司业绩承诺和我们的估算,2019年公司物流部分利润有望超过10亿元。 传化的长期成长空间来自对物流价值链的深度挖掘。未来,传化通过“租金—>>物流费(运费、仓储)—>>货值叠加增值业务(金融和供应链服务)”的发展路径,不断拓宽盈利空间。第一,通过更多增值服务,不断提高单个公路港的坪效;第二,从服务车和司机变成服务货主和货源,延伸物流服务的价值链。 投资策略。传化物流整体上市后,市场一度对线上业务报以较高预期,但其线上业务盈利并未如期实现,公司股价回落已经基本消化线上短期的盈利困境。未来随着公路港全国布局基本完成,大多数公路港超越盈亏平衡点,线下业务的盈利将不断释放,预计2018年、2019年公司归母净利润为7.42亿元(大物流6.27亿元;化工1.15亿元)、13.19亿元(大物流10.95亿元;化工2.24亿元),EPS 分为0.23、0.40元,对应1月14日收盘价PE 分别为28.0、15.7倍。看好传化智联的估值修复。风险提示:公路港坪效爬坡速递低于预期;未来资本开支规模超预期;人力、运营成本上涨超预期;创新业务迟迟不盈利拖累整体业绩;化工业务景气度下行(兴业证券)

上一篇:耐威科技:瑞典工厂产线升级扩产完成 产能瓶颈解决

下一篇:中炬高新:机制改革落定 静待19年规划出炉

投资亮点 1、公司主要从事晾衣架等家居产品的研发、生产及销售,是引领中国晾衣架...[详细]