加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

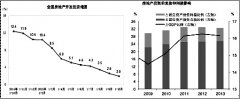

投资要点: 照明领域市场需求下降。传统节能灯逐渐被LED 照明替代,小功率LED 球泡灯可以通过电阻限流分压来保证灯泡的正常工作,不再需要薄膜电容器,使得公司产品在照明领域需求下降,业务出现下滑,是公司营业收入增速放缓的主要拖累因素。 新能源汽车业务将成为公司未来的主要新增盈利点。传统照明业务市场需求萎缩的背景下,公司全力服务新能源市场包括新能源汽车、光伏发电等新能源发电市场,新能源汽车将成为公司未来的主要盈利增长点。据中汽协会统计,1-10月新能源汽车销售171145辆,同比增长2.9倍。随着电池技术瓶颈的不断突破和充电桩设施建设的推进,以及政策推动,新能源汽车将维持高速增长态势。按目前新能源汽车的发展态势,我们预计公司2016年来自新能源汽车的业务收入将占到营业收入的25%左右。 为应对新能源汽车业务新增的强劲需求,公司正在加快东孚厂区建设的进度,预计2016年上半年完成基建验收,2017年投产。 光伏领域,市场需求小幅增长。截至2015年9月底,全国光伏发电装机容量达到3795万千瓦。国务院印发的《国务院办公厅关于印发能源发展战略行动计划(2014-2020年)的通知 》提出,到2020年,光伏装机达到1亿千瓦左右,光伏发电与电网销售电价相当。按此目标计算,2016-2020年,年均新增光伏发电装机容量1200万千瓦左右,光伏每年新装机容量维持平稳格局。公司在光伏行业配套电容设备存在小幅增长的空间。 家用电器领域下游需求稳定,消费电子领域需求下滑。家用电器和音像器材类零售额今年前10月累计同比增长10.39%,需求较为稳定;消费电子类因计算机出货量增速下滑,手机出货量增速放缓,整体需求较为疲弱。 盈利预测及与投资评级: 我们预计公司2015年、2016年的EPS 分别为1.42元、1.59元,对应P/E 分别为31.01倍、27.70倍。以目前A 股电子元件行业整体61.37倍的P/E(TTM,剔除负值)水平来看,公司股价被低估。考虑公司新能源汽车业务占比逐年提高,增长强劲,我们首次给予其“增持”评级,未来6个月目标价55.65元,对应2016年35倍动态P/E 。 风险提示: 照明业务下滑超预期;新能源汽车业务增长不及预期。(长城国瑞证券)

上一篇:劲嘉股份:拓展大健康产业 推进升级转型

下一篇:道明光学:强化新能源汽车领域的布局

投资亮点 1. 公司是国内集成电路设计行业的龙头,公司已掌握和拥有的技术可从事中...[详细]