加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

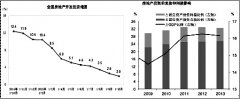

投资增速继续寻底,关注地下管廊等局部亮点。2015年1-11月固定资产投资同比增长10.2%,自年初增速已累计下滑5个pct。结构上看,房地产与工业投资持续放缓,基建投资虽稳健增长但亦独木难支,总投资增速继续寻底。在连续降准降息刺激效果并不显著情况下,未来财政政策有望发挥更大作用,重点方向包括地下管廊、海绵城市、生态环保、智慧城市等民生领域。房地产去库存有利于提高开发商再投资积极性,促使房地产开发投资和新开工边际改善。在产能过剩及经济转型背景下,工业投资将在市场出清前继续寻底,工业环保与智能制造是局部亮点。 PPP项目遍地开花,重构基建投资生态链。正如我们年初判断,下半年PPP项目落地速度正显著加快,道路交通、生态环保、智慧城市等领域PPP项目遍地开花。我们认为推广PPP模式是“供给侧改革”的重要内容,每年超过十万亿的基建与市政投资公共品从由地方政府及融资平台提供转向由社会资本提供,社会资本的效率、创造力将得到极大释放,以建筑、环保类上市公司为典型代表的社会资本将从这一浪潮中显著受益。而在这一产业格局发生深刻变化的背景下有望出现一批超越同行、实现快速成长的公司。我们重点看好那些具有PPP项目运作能力或在产业链上具有先天优势(如设计咨询类)的企业。 海外工程市场快速增长,一带一路正转向基本面。今年1-10月我国对外承包工程新签合同额1489.2亿美元,同比增长18.3%。据不完全统计,习近平主席和李克强总理两位领导人出访与相关国家和地区签订的合同或框架协议总额已经突破4400亿美元,在高铁、核电、基础设施、产能合作、能源等领域硕果丰盛。亚投行、丝路基金等新金融机构成立稳步推进,项目逐渐落地,与国开行、中国信保等传统金融机构共同组成全方位海外工程金融保障体系,支持力度不断加强。从公司层面看,大型建筑央企、专业国际承包商及部分民企先锋今年海外订单及收入实现高速增长。一带一路正由主题转向基本面。未来海外业务占比高的专业国际承包商以及执行力强的民企将更加受益。 传统企业转型升级自下而上、百花齐放。在宏观经济下行压力下,传统企业纷纷转型。建筑企业相比传统制造业转型具有轻资产优势。建筑公司转型环保逻辑通畅、协同效应明显;互联网家装在激情退去后也重回理性,企业针对关键点调整策略稳步推进;此外如医疗健康、文化旅游、教育、新能源等行业也均成为建筑公司转型的重点方向,呈现百花齐放的景象。我们看好转型坚决、方向明确且执行力与整合能力强的优质公司。 风险提示:投资增速超预期下滑、海外经营、改革及转型不达预期风险。 2016年投资策略:把握产业变革和转型升级大浪潮。当前中信建筑板块估值约为2015年17倍PE,估值处在所有行业较低水平;截止至三季末,基金持有建筑行业股票市值占比2.17%,处在历史较低水平。根据目前估值水平,我们维持行业“领先大市-A”评级。2016年重点推荐PPP、一带一路与转型升级三条投资主线:(1)PPP重点推荐苏交科、龙元建设、围海股份;(2)一带一路重点推荐神州长城、宝鹰股份、中工国际、中钢国际;(3)转型升级重点推荐达实智能、江河创建、洪涛股份、岭南园林、金螳螂等。(安信证券)

上一篇:煤炭行业:山西煤炭坏账拖累金融业

下一篇:保险行业:价值增长+利好政策的落实

投资亮点 1. 公司主营包括以PVC 为核心的能源化工和医药业务,其中能源化工业务范...[详细]