���ز�ӭ�����ֻ�ʱ������˭��ͻΧ������

�������ز�ӭ��“�ֻ�ʱ��”��˭��ͻΧ������

��������

������������Ȼ����ҵ���ѶԿ���ʱ����˥�ܣ�����Щ����“��������”�����㷿����Ȼ����Щ“��Ӿ”��ͬ�и��ߴ�Խ���ڵĵ��������ط��֣�Ŀǰ���������ʡ����ۺ��õ��϶����ַֻ���֣����ʷ����Ѿ���ʼ���·����������ڣ������о�Ժ��Ϊ��δ����������������������ǰ���գ��������������������ƴ���Dz�Ʒ���͵ڶ�����ת�ͳ�Ч��

��������|����ʫ

��������|��Խ

������ʽ|����

����2022�귿�ز�����������

��������֪����һλ������3�µ����ʣ��������400��Ρ�����419���ش��У������һ������˵����“������������ˣ��Ҹо�������‘��’��һ����”

������ʱ��վ��2022����ʼ�����ز��Ŀ���������“����ͷ�Ȳ�”����ƣ�000002.SZ�����������������亰����“����ʱ��”�ۣ�Ϊ��ҵ�Ŀ���춨��“����”������

�������2022���������룬���ּ���ӡ֤�������ĵ��ǩ�������ΥԼ�����������г����塢�ϴ��粨ϯ������……�ϰ��꣬ȫ����Ʒ�����۶��Ϊ6.61����Ԫ���Ա�ȥ��ȫ���18.1����Ԫ��ֻ�����1/3����������Ԥ�⣬ȫ����Ʒ�����۹�ģ����ӭ�����������״��»���

�������ز����й����õ�֧������ҵ�����ݹ㶫ʡ�ǹ�Ժס�������о�������ϯ�о�Ա����εIJ��㣬�ز�����������ҵռGDP����Լ28%��ռ��ҵ����26%���ң�������Ϊ20%��15%����ȥһ��ز�����������������ʶ����ڴ���ƽ������3.6���ٷֵ㣬����Ϊ2���ٷֵ㡣

����Ȼ��������ͳ�ƾֹ�����������ʾ���ϰ��귿�ز�ҵ�ͽ���ҵ��GDPͬ�ȵĺϼƹ�����Ϊ-6.6%�����з��ز�ҵ������Ϊ-13.6%������ʷ�µ͡�

����“��ȥ�߷�ʱ�ڵ������Ѿ���ȥ��”��������2022��6�µ���ƹɶ������ǿ�����г����ѻص���ȥ��Ҳ�������ص���ȥ����ͬʱָ�����ǣ��Ǹ�����“����”������С�ͷ�����̨ͬ������ƾ��“�߸�ծ���߸ܸˡ�����ת”ģʽ�Ϸ�ʱ��������ʱ������һȥ��������

�������ز��������Թ����½�

�����й����ز�ҵЭ��᳤�뿡������“�����Թ���ì�ܵĴ��У��ͼӸܸ�Ϊ���ķ�չģʽ��ʹ����ҵ��ì�ܲ��ϻ��ۡ���һϵ��ȥ�ܸ����ߵĵ��������£��г����������ȵ�����”

�������ز���ҵ�������У�ʼ��2020��“��������”�ȵز����ߵİ䲼��ֱ�ӵ�������2021��9�º���ף��Լ��������Ķ�ҷ���ծ��ΥԼ�¼������ز���ҵѸ�ٽ���“����”ģʽ��

�����г���“��”�������ĸ����棺

����������ס�������г��䵭���˶����ͳ��������ʾ��2022���ϰ����ۼ�ҵ����������ǿ�����ۼ����۲��̽���ͬ�Ƚ����ﵽ50.3%�����У����ܼ������ܵ��ij�������Ĵ�һ�߳����ϰ�������ݳɽ���ͬ�ȼ���39%�������߳��еijɽ����ֱ��µ���51%�������߳��еijɽ��������µ���53%���Ӵ����������������������߳���ȥ�����ڳ���20���£��г�ȥ��ѹ���ϴ�

��������������г���������״����2022���ϰ�����ָ300����������լ�ع�Ӧ����Ϊ27372��ͬ�Ƚ���46.7%���ۼ�լ�سɽ�����Ϊ19321��ͬ�Ƚ���55.3%���ۼ�լ�س��ý�11830��Ԫ��ͬ�Ƚ���54.7%���ܵ���Ӧ�����ٵ�Ӱ�죬2022���������سɽ���Ҳ�����»���

����Ȼ���Ƿ����Ŵ�ծȯ���ʻ���ƫ����2022��ǰ7���£����ز�������ҵ��λ�ʽ�Ϊ88770��Ԫ��ͬ���½�25.4%����ǰ6���µ�25.3%����������������ģ��Ȼ��������ϵ�ˮƽ��ǰ7���µ�λ�ʽ��У����ڴ���Ϊ11030��Ԫ��ͬ���½�28.4%��������ǰ6�������˶������������б�ֱ����“���ز��Ŵ������������Ӵ��ʽ�Ӧ�ͷ���������Ѵ�Ԥ��”��

���������ȫ�������Ƿ������Ż����ӹ���ͳ�ƾֹ�����6��70�Ƿ���ָ���������ϰ����½���Ʒסլ�۸�ͬ�����ǵij��м���������21����ͬ���½�������������48��������סլ�۸�ͬ���µ����дﵽ57�������⣬�ϰ���ٳǷ��۾���Ϊ15746Ԫ/�O�������������0.56%��

����ס���¹�������2021��10��������ȫ������½���Ƴ��˷��ز��̼��ٴ룬�����µ��������ʡ����������������ȣ����������������������Խ���Χ����“��ס����“�Ķ�λ��2022���������ط������Ƴ��˸��Ӿ�����������������ˣ�������ĸ������������ʵ����ⷢ����

����2022��3�µġ������������桷�����“�������Ϻ�Ⱥ��ס������ַ���������ס�ġ������������Ķ�λ��֧����Ʒ���г��������㹺���ߵĺ���ס�������ȵؼۡ��ȷ��ۡ���Ԥ��”��7��28�գ��й��������ξ��ٿ����飬�״ν�“����¥”д�������ļ���

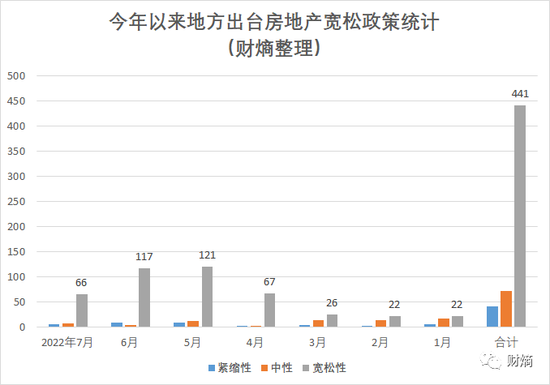

�������ظ����з���Э����ͳ�ƣ�2022�������ط���̨���ز����������ۼƴﵽ441����

��������ƵƵ“��ů��”֮�£����ز���ҵ��������

����8��15�չ���ͳ�ƾֹ�����2022��1-7�·��ز���ҵ������ʾ��ǰ7 ���£���Ʒ�����۶�75763��Ԫ��ͬ���½�28.8%����������1-6����խ0.1���ٷֵ㡣��7��ȫ����Ʒ���ֱ�������9255��ƽ����9691��Ԫ�������½������ijɣ���5�·ֱ��½�16%��8%��

������7�µ����������֪�����ز���δ����̫��ָ��ļ����г������ƺ����д�ʱ�ա�

���������ս��ȣ�һ���Ǻ�ˮ��һ���ǻ���

����ֲ��Ͷ����ϯ����ѧ�Ҽ��о�ԺԺ����ƽ2022��7������ָ����“2022���ϰ�������Ƿ��ز��г������ѵĽΣ��ܵ�����ծ�߷��ڵ�ѹ������������Ӱ�죬���ز���ҵ��������Ȼ�����»���”

������������ҵ����ʿ������Ŀǰ�г��Ѿ��������Ρ�6�µ���ƹɶ�����ϣ����³�������ʾ��“�Ӷ��������г��Ѿ����ף����ָ���һ�������º͵Ĺ���”���̹������ܲó̹���Ҳ��Ϊ���°��귿�ز����������ף�“��һ���ײ������Ĺ��̣���������ϰ�������������”��

������Ȼ����ҵ���ѶԿ���ʱ����˥�ܣ�����Щ����“��������”�����㷿����Ȼ����Щ“��Ӿ”��ͬ�и��д�Խ���ڵĵ��������г��ָ���ʱ��Ҳ������ռ�Ȼ������ơ�

����3��ǰ���к��ز���00688.HK�����г�չ���и��������жϣ����ز��г�����һ��չ��“����ֻ�”���������ز���ҵһ������ҵ�Ѿ��˳�����������ǰ������ҵ��ɢ�������ݶӣ�һ����ҵ��ҧ����֣�һ����ҵ�ڵ�һ�ݶ����ܡ�

����������ʵ�����ز���ҵ�ķֻ������ʵ�����Զ�����

����2021����ҵ�������ս����ʽ�ѹ���Ӿ��������ַ�������õء�2022�����������������ٿ����ѡ������ѵ����⣬��˿��Ƶ��Դ�����ĿΪ�������֮�£���Ӫ�Ƚ����ʽ�ѹ����С�Ĺ�������ʷ������õ���չ���ࡣ

������Щ�ܳ����������г������ķ����ر����ڼ��й��ص��ȵ�����б����õأ�ƾ���㹻�Ļ�ֵ���������г����յĽ��ܹ��������ȵ������ƻ�������ȥ��������������������������ռ�ʡ�

����ʱ��8�·ݣ�ȫ����صڶ����μ��й������չ١���ָ�о�Ժ������ʾ�� 2022��ǰ7���£������õأ�01109.HK����������չ��600048.SH������������(002244.SZ��ռ�����а�ǰ��λ���롢���������ǰʮ��

������ͬ����Ҫע����ǣ�һЩ���ʽ�ѹ���Ĺ�ģ��Ӫ�����ڹ����г���“����”��211�����з����У�2021��������δ��22�Ǽ����ĵس������õص���ҵ��Լ88�ҡ�“��ʧ�ķ���һ�����Ƿ��ձ�¶����ҵ�����������Ϊ������Ͷ�ʡ�������������Զ���ţ�03377.HK����Խ���š����ױ���”���ں��ǿ��ڽ��ڵ�һ���б��б�ʾ��

������ָ�о�Ժ��ҵ��ҵ���о���������ˮ�ڽ���ý��ɷ�ʱָ����“�����õطֻ������������ԣ���������͵ط���Ͷ��ҵ��Ȼ���õص����������绪���õء�������չ�������ɷݣ�600325.SH������ҵ���ȵ���������ͼ�������ջ��ķᣬͬʱ�������š��³ǿعɣ�601155.SH�����������ȵ����Ҳ�����ջ�”

���������õأ�����������ȥ������Ҳ�����˷ֻ����ܵ��Ϲ��粨Ӱ�죬�����߹�����Ϊ����������������������������ݿ˶������ݣ��Ϲ��粨���һ�ܣ�7��11��-17�գ��������¿�����Ŀƽ��ת��������29%����������Ϊ20%���ֱ��6��ĩ����11���ٷֵ��5���ٷֵ㣻���������¿�����Ŀת�����ɸ�λ�½�17���ٷֵ���16%��

�������ʷ��棬����������������Բ���˵���ʱ��г����������Ҳ�������ڶ����ʷ���������֦��

����һЩ��������Ϊ��������ծ���������һЩ�����Ѿ���������ʵ��볡ȯ��5��16�գ��̹���02007.HK�����������ţ�00960.HK����������ҵ��03990.HK��3����Ӫ����ܻ���ѡ��Ϊʾ��������ծȯ�����ñ�������֧�֡�һ�ܺ���ԣ�00884.HK�����³ǿع�Ҳ������������ʾ��������С�

����8��25�գ���ծ����������˾���³�“��ծ��”���״���ֱ�ӵ�����ʽΪ��������Ʊ�����ţ�Ϊ��Ӫ�����һ��ȫ���ծȯ��ء�

��������������������Ʊ�ݣ�����ծ��ֱ��ȫ��� ͼԴ���й�˾����

�������й��о�Ժ�о��ܼ���Ծ����Ϊ�������¼�ֵ�ù�ע��“��ծ��Ϊ�ñ�����Ʊ���ṩȫ�����������ɳ����������ε�����˵����ǰ��Ӫ����ծ��������ͻ��——��ǰծ����ծȯ���Ź�����Ϊ��һ����Ҫ�Ĺ������ݡ����ƹ����Ʊػ�����������������ծ��”

����Ŀǰ���ʱ��г��Է��ز����Ŀ��������ΪŨ��5�����������������µ��µ���Կعɺͱ̹�������������Ҳ�ڲ���ǰ�µ��������������������ԡ���������ܻ�Ӱ�쵽����ĺ������ʣ�����ר�ҿ��������������ʽ���Ȼʮ���������������ʷ�����š�

����“����һֱ�ڳ�������֧�ַ���������Ӫ�Ƕȣ�����Ҳ��Ҫ��Ǯ���ȥ���������������з��ĵ���ҵ�����ࡣ” �������л������ز���ҵ���ܺϻ������ܻ���Ϊ�� “������Ӫ����û��ΥԼ��¼���֣����DZ���������������������Ϊ�����Ƕ���ҵ���Ʋ�������������֮���ھ��ڻ��ǻ��в������ʻ���ġ�

����“��ֻ�ʱ��”��Щ����ͻΧ��

��������֮�����Ƶ�“�ֻ�”������ʵ���Ѿ���ӳ�ڷ���������������ڱ��档���ش�Choice���ݵ�֪��7��������120��A�����з����˰���ҵ����������20%�ķ���24�ң����ֹ�ĸ������Ϊ��ֵ��ͬ��������1/4�ķ���33�ң�����ҵ������

������������Ϊ�����ŷ��ز����������壬��ҵ�����ֳ�“��������”�ĸ�֡����ز��°볡���ǹ���ʱ����

�����������ƹ۵㣬�̹��ܲ�Ī���������Լ����жϣ�“��һ�������Ҿ���֧��������ҵ�У���ʵ�ܶ���ҵ���Ѿ�ȫ����л��������ز�����ע�����ȶ��������ȶ��������ȶ���������Ӫ�����Ⱦӵ�һ�ݶӣ�����ѹ���ġ�������������δ�������ز���һ��Ӫ��δ���ǻ��¡�”

����“�����������Ҳ�����������������ް�¥�У�”����һ��ָ����“Ŀǰ15���������г����ز������ռ���г��ݶ����20%��δ��һ������������Ӫ����ĸ�֡�”

���������о�Ժ��Ϊ��δ����������������������ǰ���գ�һ���Ǿ߱��õ����ơ�����ҵ���á������������ɵ�ͷ���������籣����չ���к��ز��������߿ڣ�001979.SZ����������ȫ�����ֵ���ͷ��Ӫ��������������Եȣ�������������ͷ������������ź�Խ��ز���00123.HK���ȱ�����Դ����ǿ�����߱���չDZ������������ͷ����

����������ʷ���ɣ�¥�л�ůһ���һ�߳��к�ǿ���߳�������ʼ�����ָ��ܼ����еķ��������ʵ�ֻ�Ѫ��

����������չ2022���ϰ�����107��Ԫ������Ӱ���λ��������Ҫ�鹦������Ŀ�����ڸ��ܼ����С����⣬������Ͷ�ʲ���Ҳ��Χ��������ij��е�ս�ԡ�

��������1-7����һ�߳����õؽ���ռ��3%�����߳����õ����ռ�� 97%����Ҫ�Ժ��ݡ��Ϸʡ��ɶ����Ͼ���ǿ���߳���Ϊ�������ִ������ϰ�����ƽ�ȱ�������ת��5�����Ļ����ϣ�ʵ��Ӫ��948��Ԫ��ͬ������56.4%��

�����������������˿����ۻ�Ѫ������IJ���ȫҲ�ܹؼ����˶���������ʾ��7�·�����Ʊ���ڵ���Ŀ��˾���ȼ�������20%���Ӻ���ծ�������������δ�����귿����Ȼ���ٽϴ�Ļ�ծѹ����

�������������ط��֣��������̹��ȶ�ҷ����Ѿ�����“���”�����ں���ծ��Ϊ�Լ�����“��ȫ��”��“��̩̹��˺�ײ����ɽ��ʱ��������ͷ�Ѿ��������ˣ�һ��Ҫ�ڿ�����ɽ֮ǰ�����ò�����Ӧ�Դ�ʩ��”һ��ǿ������ȫ���������Ŷ��³����Ǿ�����8��26�յĹ�˾ҵ��������������˵��

������Ȼ�������ǵø���Զ������Ҫ��Խ���ڣ���������ҵ��ʵ��“����”��������Ҫ����Ŭ����

������ָ�о�Ժ��8��25�յı�����ֱָ���ز��������������⡣������ʾ��2022�귿�ز��������������Ϊ69.8�֣�ͬ���½�2.5�֣����������»����������������ˮƽ��

�������ַ������ʽ��⣬��“������”ѹ���²ִ�ʩ����Ӱ�콻�������������顢��ҵ����ԭ���µ����ڽ���ҲƵƵ�������ߡ����⣬�滮����е��̻��ʡ���������ʩ���ȳ����������۳�ŵ�����������������Ҳ�������š�

�������ý���ϳ������ݽ�����������ı�����ͼԴ����

��������ֻ�ǵ�һ����Ʒ�ʽ�������ʵ������������֪��ֻ�к�Ʒ�ʵIJ�Ʒ���ܳ�����������ߵ�������ȷ����ҵ���õĿڱ���

���������ڴ���ڶ������ϣ���ǰ���ٷ����Ѿ�����ս��ת�ͣ�һ����ת��Ϊ�ִ���ҵ�������Ӳ��ڻ���ת��Ϊ�ִ�����ҵ������������ҵ�칫�����þƵꡢ���������⡢���ϡ�����������Ҳ������������Ķ�Ԫ����չ����������ˡ�����Դ��ũҵ�������ȡ�������Ԫ��ҵ���Ǯ��ʱ���ڷ��ز���ҵ“��Ǯ”��ʧ�ĵ��£�������ܸ���Ҫ����ѡ��������

����Ŀǰ��һЩ�����“�ڶ�����”�Ѿ�������ʵ��

��������ֵ��һ����ǣ�2022���ϰ��꣬�����ڵز�����֮�����ҵͶ�ʡ�����ס������ҵ�����Ⱦ�Ӫ��ҵ�������ģ�״�ͻ�ư��ڣ���110.4��Ԫ��ͬ������26%��3�긴�������ʴ�36%��ٲȻ��ΪΪ�����뼰������ȶ�����Դ��

�������ز���δ��Ļ

����“���ز�������Ļ��ֻ�����ٻ������������乺���˿ں����ͳ���֧�ţ�δ��ʮ�꣬���ز��г��Իᱣ�ֺܴ��������”�����о�ԺԺ�����Ľ���7����д����

�������ŷ��ز���ϵͳ�Է��ս��α�¶������նԳ建�ͻ���������Ч�������ҵ���ڼ��������ع��Ľ����С�

������Σ���л����������н�������ҵϴ�ƣ�Ҳ�������ʷ���������ᡣ“���ز���ҵ�ھ���ʹ��ת��֮��һ������ֳɹ�������쵼�ߡ�”һλҵ����ʿָ����“��ǰ��ҵ���ֻ�ǡǡ����һ����ҵ������������ʱ�ĵ��ͱ��֣��ڴ��ڼ���ҵ�������ֻ����ϡ���ʤ��̭��ֱ���Ҵ���ȫ�����ת�ͣ���ҵģ����ȫ�ع�����ҵ�ܹ�˳�����顣”

������ʷ���ɸ������ǣ��������ں��ʱ��г��������ڵľ������ƣ���ֵ�ع�����������һ�������ú��г������ھ����������������������ǡ��ڿ��б��̡�

�������������������Ǿ���˵��“���ڲ��ǿ����գ������ǿ������ʱ������ҵ������������ʱ������Ӧ������������”

����������ɳ�д����������ҵ�������ڻ���ͦ�������̻��г��ˡ�

��һƪ���Զ���ʻ��Ҫ��ǰһ�����������հ�����Է���

��һƪ�����ˣ��������ߴ�仯 ��A������֮����������Ӧ

����"���ز�ӭ�����ֻ�ʱ������˭��ͻΧ������"...���������

- ę́�±�1����ǰ�ѹٷ����� �����������õ�

- �ز�'�쵼������'����:50��������Ŀ���쵼

- �¹����������ʱ������ҵ���ת��Ӧ�ԣ�

- ���Ρ����㡱�����Ρ������� ����Դ����ҵ

- ȫ���������ʲ���鿪���������������¯

- �ܼ�2500�� ������292�ܿտͷɻ� ��˾

- С��Ȩ��ķ��ķ�����1Ԫ���ġ���Ŀ��Լ�

- ��̬������ VR��ҵ���뷢չ�쳵��

- ���־������չ ��ҵת�������»���

- ���ˡ�Ͷ���ʻ� ���λ�������̬��ҵ����

ÿ�ղƹ�

- ÿ�ղƹɣ��ﰲ����002030

Ͷ������ 1.�¹ڼ����������Ϥ��ת��+ȱ�ڵ�ģʽ����������ֳ��ַ���������...[��ϸ]

����>>������ͼ

Ͷ������ĵ���

����ʱ�� A�ɹ����

��ĩ��Ϣ���࣬ȫ��

����©���Ĵ��ܸ���

���ȴ��ܹ�ģ��Ԫ��

��¥�贵����������