枯萎A股只待政策“雨露”?

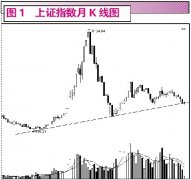

没有最低,只有更低。在短暂的反弹之后,A股市场继续探寻底部。10月21日,沪指前期低点2318点被击穿,探至2317点,深成指再度跌破万点大关,并接连击穿9900、9800至9697点。两指数亦再度创出两年半来新低。

2007年4月13日,深成指首次突破万点,当时的官方纪念文章称,“站在万点附近,我们有理由相信,我国宏观经济的快速健康增长、制度建设日益完善、人民币持续升值等因素,都将成为推动A股市场长期向好的强大动力。”如今深成指已连续跌破万点大关。

“汇金增持的利好不过是昙花一现,市场期待中的货币政策放松依旧未能出现。”上海一位基金公司的基金经理郁闷的告诉《中国经营报(微博)》记者,坚守着高仓位的他现在骑虎难下,只能”撑下去。

9月份的经济数据并不乐观,未能呈现出旺季反弹的特征。安信证券首席策略分析师程定华警告,“在经济放缓的背景下,指数重心下移的过程还没有结束”。多家接受本报记者采访的机构人士认为,目前A股正处底部区域,但是否就是底部还有待确认。

再创新低

国庆节之后的第一周,汇金增持四大行的举动给了大家信心,政策底似乎已经明朗,市场一度强势反弹。但是好景不长,上周股市继续掉头向下,跌势凶猛,很快就再创新低,沪指2318点不过是浮云。

东方证券一位资深人士指出,深成指破万点,对市场人气的打击很大,因为市场是先有深成指破新低引起创业板指数破新低。深成指的下跌,引发了上证指数进一步下跌。上证指数由于太多大盘股存在,有一定程度的扭曲,不能反映市场的实际下跌情况。而亦有分析师指出,破万点没有实际意义,因为中小企业股价下跌必然引起深成指下跌,而中小企业股价下跌是估值回落的市场正常回调。

“股市还在寻找市场底的过程中,底部区域和底部毕竟还是两个概念。”国泰金马基金经理程洲告诉记者。市场前景暗淡,做多动能不足,股指只好再度向下走。

10月12日公布了9月份经济数据。三季度中国GDP同比增长9.1%,略低于市场预期,CPI同比增长6.1%,虽然有所回落,但仍旧在高位徘徊,要达到全年4%的目标,管理层的调控压力依旧巨大。

“在汇金增持之后,市场一度认为管理层会有更多的救市政策出台,其中最期待的就是放松货币政策。”某合资基金公司一位基金经理告诉记者,反弹就是在这种情绪下产生的,但是很快他们就发现,这种期待只是空中楼阁,而9月份的数据也显示不可能放松,于是情绪一下子转为悲观失望。

增量资金尚未鼓足勇气入场,场内资金已经纷纷撤退。据益盟软件统计,10月12日沪深两市资金净流入达到114亿元,带动当日上证综指大幅反弹3.04%。不过,此后6个交易日资金持续流失,净流出额累计高达320亿元。

事实上,根据资金流向监测,最近数月,这种短期内的资金反复进出已经成为目前A股的常态。这凸显了当前资金的投机性和短期性。

期待政策放松

在内忧外患之中,已经被困了3个季度的机构们,其实希望的就是一个契机,一个理由,让他们有机会创造一波“吃饭行情”。多位人士向记者坦言,在他们看来,市场并不缺资金,缺的只是赚钱效应。

银河证券基金研究中心的统计显示,今年以来,股票型基金的平均亏损幅度在18%以上,而一向和股市有跷跷板效应的债券基金同样报亏,“股债双输”令机构们忧虑日甚。

“目前尚不具备政策放松的条件,至少要等到明年一季度之后,企业赢利最差的时候出现。”上海一位合资基金公司的基金经理告诉记者,届时通胀也有望回落到3%之内,货币政策适当放松的信号或将出现。

同时令人忧虑的是经济基本面依旧不容乐观,9 月的经济数据普遍没有出现旺季反弹的特征。

分析师程定华指出,这主要与两个因素有关。一是在流动性抽紧的背景下,可选消费品销售乏力,尤其是商品房销售没有出现“金九银十”反而量缩价跌,年内房地产投资减速已成定局;二是海外经济增长乏力叠加人民币升值,出口对经济的拉动力正在减弱。

“就目前的经济数据组合来看,经济和通胀放缓的”征程“可能尚在途中,目前不支持政策全面放松。”国泰基金研究人士指出,本轮周期中,中国经济暂时表现出一个典型的软着陆走势,对于决策层来说更有可能被解读成“前期紧缩政策的逐渐奏效”。

这意味着整个政策调控周期或观察期可能会较为漫长,针对实体经济中的种种矛盾和局部困难,接下来各种微调及其他非常规性手段的可能性更大一些,而政策的全面放松,拐点在较长一段时间内很有可能仍会是看得着却摸不着。

“综合来看,我们仍然判断国内政策在未来3~6个月中继续保持现在的大基调不变。”上述国泰基金人士指出。

此外,也有业内人士认为,紧缩型货币政策的放松与否,还取决于欧债危机的解决程度。

华泰柏瑞基金专户投资经理杨景涵则指出,未来政府的政策可能会在减税、定向宽松方向有所作为,这将促使中国经济在保持平稳增长的同时,调整增长结构,转变增长方式。

机构分歧较大

尽管目前股市面临诸多不利因素,悲观情绪亦在蔓延,但是并不意味着这个市场已经绝望,抱着价值投资理念的部分机构资金已经在悄悄布局。

银行地产等大盘蓝筹股的低估值是支撑乐观情绪的主要原因。“目前市场估值水平已经到达历史最低,甚至沪深300的动态PE已经低于10倍的水平,这就意味着明年一些上市公司即便业绩不增长甚者下滑都具备投资价值。”东吴新动力基金经理吴圣涛指出,只要市场出现利好信息,比如强制分红制度,递延养老保险制度的退出、政策上较小的放松等等,都很可能会刺激市场迅速反转。

“我不知道市场的底部在哪里,只能确定目前已经在底部区域,再卖出已经没有意义。”前述一直在忍受高仓位煎熬的一位基金经理告诉记者,不动或者少动可能是明智的选择。

根据申银万国研究员朱赟的监测,最近一周基金仓位基本稳定,股基平均水平为84.65%,但开基持仓方差(数字越大说明各个基金对后市分歧越大)由之前的1.28%大幅上升到了1.42%,显示目前各基金对后市看法分歧从历史上看处于较大水平。

多位机构人士指出,除了对货币政策放松的期待和企业赢利的关注外,当前股市供需失衡的矛盾也相当突出,并成为制约股市上行的重要阻力。

10月19日,中国水电上市,抽水A股135亿元。后市仍有不少大盘股预计发行,如陕煤股份、中交股份等超级大盘股。而作为货币供应总量M2的增速却在下降,9月末,M2余额78.74万亿元,同比增长13%,处于历史均值底部区域。

“大河无水小河干,而对股市的资金需求在增大,市场已经很难承受得起如此规模的融资了。”上海一家私募基金的负责人告诉记者。

此外,多只银行股的频频融资举动也使资金面更为吃紧。交通银行18日宣布,近日已收到央行和银监会通知,同意其在全国银行间债券市场公开发行不超过人民币260亿元的次级债券。此前,建行、交行、招商等均已提出或实施了通过股本或债券进行融资。媒体指出,这无论是对投资者信心,还是资金面均是不小打击。

“货币和股票供给增速的失衡将导致A股进入长期且缓慢的估值下行通道。”中金公司研究部同样忧虑的指出,四季度,股指构筑大级别市场底的条件还不成熟。

上一篇:IPO凶猛 A股还hold住吗?

下一篇:政策清晰明朗之前的混沌状态

更多"枯萎A股只待政策“雨露”?"...的相关新闻

每日财股

- 每日财股:神马股份(600810)

投资亮点 1.公司是目前国内尼龙66的最大生产企业。公司帘子布是国内外知名品牌,是...[详细]

更多>>焦点热图

统计局数据显示中国

中国水电逆市上涨疑

大盘开始在2357点一

“中国式下跌”后弱

10月11日机构多空检

股价表现惨不忍睹