一周见证两次“历史”!期权波动率飙升惊人

过去的一周,全球金融市场上演着各种 “活久见”行情,美股出现两次熔断——投资者调侃一周见证了两次历史。

此外,欧洲股市连续暴跌,多个国家限制做空。周五,特朗普宣布国家进入紧急状态打出一套组合拳后,美股又创纪录反弹,暴涨了近2000点。

券商中国记者注意到,随着市场大幅波动,周五A股市场期权的隐含波动率飙升,50ETF期权3月平值期权的隐含波动率暴涨约10%至41.0%,继2月3日开市暴跌出现40%的隐含波动率后再度出现。而从历史隐含波动率来看,40%以上的基本上都出现2015年股灾期间。

由于疫情在全球范围内的大爆发,恐慌已经形成,面对全球股灾,A股能否风景独好?金融市场会不会演变成系统性的金融危机?投资者该恐慌还是坚守?

部分看跌期权大涨,隐含波动率飙升

本周,从全球主要市场表现来看,意大利MIB、西班牙IBEX35、德国DAX等股指周跌幅均超过20%,欧洲斯托克50、法国CAC40指数周跌幅接近20%,英国富时100周跌幅达16.97%,美国道指周跌幅10.36%。如果从高点算起,欧美市场的跌幅均已超过20%,即进入技术性的熊市。

与欧美市场相比,A股表现则格外坚挺,上证指数跌幅仅为4.85%,在全球市场表现最佳。

虽然A股整体表现强势,但周五早盘还是出现了一定的恐慌,上证指数一度大跌超过4%。期权市场则反映更为明显,不少看跌期权纷纷大涨,其中,50ETF沽3月2500合约早盘一度暴涨近1000%,收盘大涨340%。3月到期的近10个虚值的看跌期权涨幅均超过100%,即不少投资者预期市场可能大跌,所以买入看跌期权。

值得注意的是,随着市场大幅波动,周五期权的隐含波动率飙升,50ETF期权3月平值期权的隐含波动率暴涨约10%至41.0%,继2月3日开市暴跌出现40%的隐含波动率后再度出现。

目前,50ETF20日的历史波动率为26%,即实际波动率大幅低于隐含波动率,期权的价格中包含了太多的恐慌溢价。从历史隐含波动率来看,40%以上的基本上都是在2015年股灾期间。

多数私募认为疫情不会触发金融危机

由于疫情在全球范围内的大爆发,恐慌已经形成,会不会引发系统性的金融危机,这是投资者近期最为担忧的事情。

明曜投资董事长曾昭雄表示,疫情会导致世界经济阶段性的、短暂的衰退,但不会触发金融危机,2020年不是2008年。这次疫情不同于2008年金融危机。2008年全球系统市场高度杠杆化、衍生化,叠加美国房价连涨16年后的坍塌,引致席卷全球的金融危机。

“2008年全球投资银行杠杆率33倍,大型银行也是30倍,而现在全球金融机构杠杆率都在10倍左右。简单结论,疫情不会引致大型金融机构的破产,不会引致金融系统的坍塌,不会引致新一次金融危机。疫情和2008年金融危机不一样。”曾昭雄说。

曾昭雄认为,对美股而言,这次股市崩盘更像1987年股灾:同是多年上涨后估值偏高;1987年是电脑算法交易引发市场的坍塌,这回是股市融资盘、做空机制、以及ETF(一类指数基金)的助涨助跌机制引起暴跌,短期现金的枯竭更加剧了恐慌的蔓延。但是,剧情一样的上演,这次恐慌与之前的任何一次没有什么不一样。

景林资产高云程近日在一场路演中也指出,目前市场环境不同于2008年金融危机,并不存在当年的流动性缺失问题。“对于美国疫情防范工作,也不需要过度担忧,该国具有较好的医疗能力,动员起来后效果会比较明显,但欧洲的情况相对让人担忧。”

重阳投资也表示,就当前情况看,我们认为概率仍然不高。2008年次贷危机已经促使监管机构和金融机构重新审视监管资本的审慎性要求,近期疫情冲击下全球金融市场波动性加大,部分资产短期快速下跌,未来我们可能会看到一些金融机构如中小型对冲基金的倒下,但当前系统重要性金融机构抵御风险能力远比10年前更强,至少当前,我们并没有看到大型金融机构的出局。

“衡量美元资金市场流动性紧张程度的Libor/OIS利差近期虽然走阔,但仍明显低于2008年次贷危机时期,系统性重要金融机构目前看尚未面临流动性压力。”重阳投资表示。

北京和聚投资也表示,目前是全球最恐慌的时期,由于之前欧美国家对肺炎疫情的认识程度不足,造成了目前有一些措手不及的状态。但我们看到现在包括欧洲的意大利、英国,包括美国已经开始着手对疫情加以防控,现在是资本市场最恐慌的时候,未来会随着疫情局势的防控,逐步趋向好转。

另外,我们也看到欧美国家除了在疫情防控的措施之外,在经济政策上,包括对资本市场的支持也出台了一系列的政策。

私募普遍看好A股,海外资金有望涌入中国债市

面对危机,该跑路还是坚守?明曜投资董事长曾昭雄表示,我们选择坚守、坚持投资。暴跌行情在金融史上并不罕见。如巴菲特所言,“只要在市场待的时间足够长,什么不可思议的事情都能看到”,暴跌在长周期中行情是一定会出现的必然事情。不过,也有巴菲特所之前没有见过的:百年超低利率、肺炎引起的需求萎缩、原油价格战下的“水比油贵”。至于暴跌行情,他见得比我们任何人都多。

“2020年阶段性的全球经济衰退难以避免。在本轮全球暴跌中A股表现相对坚挺,但是落实到公司和行业肯定会受到或多或少的影响。这时候我们应该去审视我们过去每一个投资决策,审视这些公司是否具备了一个优质成长股所有的特质,是否能够真如我们过去所判断的那样能够持续5-10年的增长。”曾昭雄说。

在高云程看来,病毒的全球传播给了全球“大放水”的机会,未来若干年全球利率将低水平运行,人民币将出现强烈的升值预期,叠加中国十年长债收益率较高,海外资金有望大量涌入中国债券市场。

星石投资总经理杨玲则表示,随着外围市场的波动加剧,A股有望成为全球的“资金避风港”。

首先,A股的下跌更多是受外围市场的感染,国内疫情防控和经济基本面都已经有了明显好转。其次,从估值角度而言,美股和A股处于不同的周期当中,目前A股的估值仍然处在底部,继续下跌的空间其实是比较有限的。

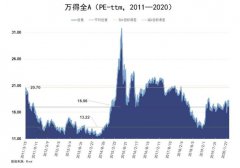

其中,目前上证指数的整体估值水平已经回落至12.6倍,已经到了历史13.9%分位数的水平;其他的指数,比如万得全A,情况也差不多。所以,其实A股继续向下跌的空间是比较有限的。

最后,无论是刺激经济增长,还是稳定资本市场,我们国家的政策空间、政策执行的力度,都是其他国家难以比拟的。

重阳投资称,短期来看,近期全球金融市场的动荡会加大国内资本市场的波动性。但是和海外市场相比,首先国内疫情相对海外疫情来说已经基本得到控制,国内经济基本面受到海外疫情冲击幅度相对较小。其次,国内金融市场尚未完全开放,就资金层面而言与全球资金绑定程度仍然不深。

另外,经历了2015年的市场大幅调整后,A股杠杆率水平已经有了明显下降,国内大类资产衍生品的复杂程度也远小于海外市场,海外各市场之间发生的流动性挤兑目前看对A股影响相对有限。这三点也是2月下旬全球风险资产调整以来,A股表现出明显抗跌性的主要原因。

“我们对于A股继续保持积极态度。相比于A股,港股由于和海外市场联动性更强,因此在此次调整当中下跌幅度相对A股更大,基于当前港股的低估值,我们总体上仍然看好港股,近期港股的大幅调整也为布局被错杀的优质公司提供了较好机会。”重阳投资表示。

从操作层面,和聚投资表示,我们还是坚持以科技为主线的配置方向,在科技板块中会持续做好结构优化。一方面寻找景气度更高,未来一段时间有明显的政策支持的细分领域。同时也会结合各个细分板块的估值变化进行调整。另外我们会逐步关注和配置一些处在估值底部的周期股,如电力行业。

上一篇:六张图看清A股估值:2020年 估值空间或有大幅提升

下一篇:A股韧性十足!5500亿降准明日落地,券商外资持股比例限制提前取

更多"一周见证两次“历史”!期权波动率飙升惊人"...的相关新闻

每日财股

- 每日财股:东珠生态(603359)

投资亮点 1.生态湿地龙头,订单大幅增长。公司主营生态湿地和市政绿化业务,是国...[详细]

更多>>焦点热图

A股美股新旧龙头易

六张图看清A股估值

A股魅力暴增!一批

不惧外围暴跌 踏准

A股比较优势提升:

中信证券并购广州证