五粮液能否“平替”茅台?

茅台虽好,就是太贵。酒贵、股票也贵。于是从酒桌到资本市场,总有人给茅台找“平价替代品”。

当过十多年白酒老大的五粮液,酒好、股价亲民,可谓茅台第一平替。

2021年2月,贵州茅台(600519.SH)股价从2600元震荡下行。2022年最高2077元,出现在分红前的6月末。2023年企稳,5月收于1628.9元,市盈率25.2倍(动),较2021年高点下跌36%(前复权)。

五粮液(000858.SZ)高点也出现在2021年2月,2023年5月收于161.2元,累计下跌53.7%,市盈率13倍(动)。

2021年2月以来,五粮液跌幅比茅台高18个百分点,动态市盈率仅为茅台的一半,看似更具投资价值。细看两家财报,若说五粮液被低估,或者说茅台被高估,并非没有道理。

茅、五都“涨不动”了

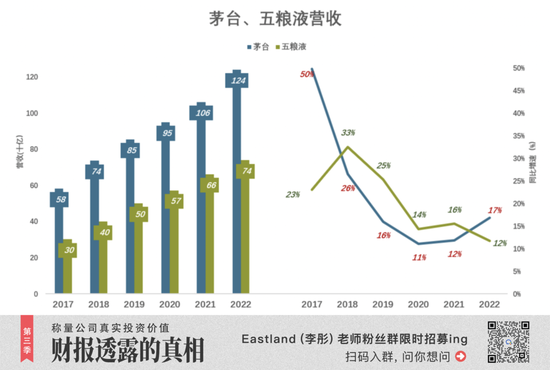

2017年,茅台营收增速冲高至49.8%。随后几年迅速回落,2020年、2021年同比增速分别为11%、12%;2022年营收1241亿、同比增速提高到17%。

五粮液营收增速于2018年冲高到33%之后,回落较快,2022年营收740亿、同比增速不到12%。

除茅台以外,几乎所有白酒企业的产、销量都在下滑。拥有一定品牌知名度的企业纷纷优化产品结构、提高出厂价格,以图“减量不减收”。

五粮液是个典型:2022年高端产品销量提高19%,中低端产品销量下降38%,但销售收入还涨了12%。

1)五粮液产品结构

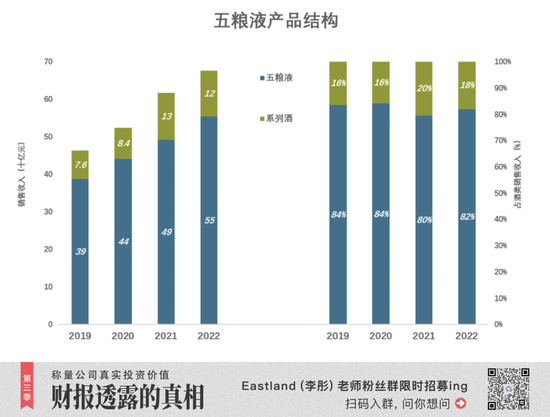

2020年之前,五粮液将产品分为“高价位酒”和“中低价位酒”,每瓶(500ml)销售价格(含税)120元以上为“高价位”。2020年起五粮液仿效茅台将产品分为“五粮液酒”和“系列酒”(2022年报又改称“其他酒产品”)。

2022年,五粮液酒销售收入553亿、同比增长12.7%,在酒类销售收入中的份额提高到82%;系列酒销售收入122亿、同比下降3.1%,在酒类销售收入中的份额降至18%。

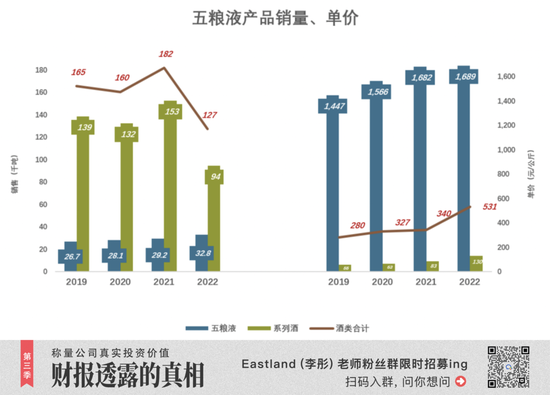

2018年总销量19.2万吨,2019年回落13.7%至16.5万吨(其中五粮液2.7万吨、系列酒13.9万吨)。

2021年总销量回升13.3%至18.2万吨(其中系列酒15.3万吨,占比83.9%)。

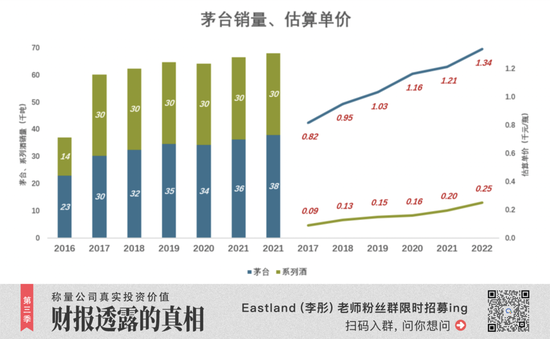

2022年总销量仅为12.7万吨,同比下降30%。其中,系列酒9.4万吨,同比减少38%;五粮液销量3.28万吨,同比增长12%。

2022年系列酒销量下降30%,但单价提高57%至130元/公斤。五粮液酒销售均价为1689元/公斤、同比增幅仅0.4%。

在白酒总销量六年腰斩、高端消费疲软的背景下,茅台六年不敢提价,其它品牌没有多少提价空间。以五粮液为例,在840元/瓶这个价位,已经涨不动了。

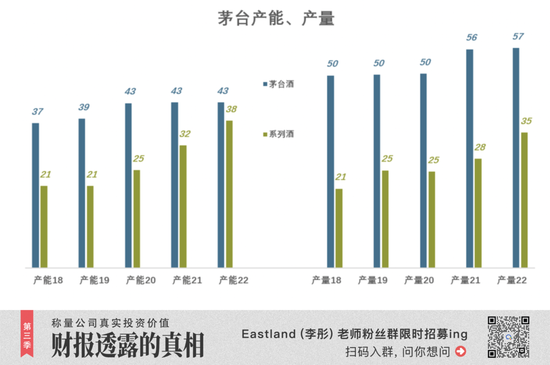

2)茅台产能也不涨

茅台产品结构领先五粮液两个身位。

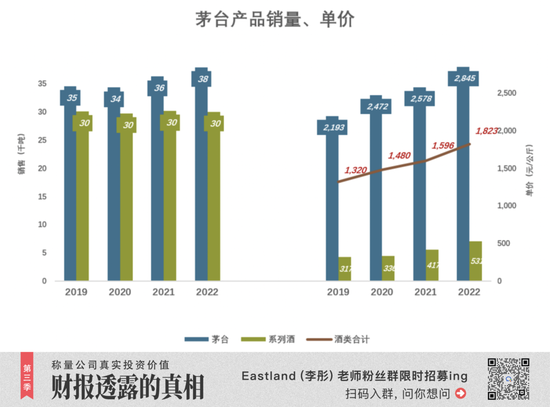

首先,茅台高端产品(茅台酒)出货量大于系列酒。2022年茅台酒销售3.8万吨,占总销量的55.8%;系列酒销量占比44.2%。

2022年,五粮液液高端产品(五粮液酒)销量不到3.3万吨,仅占总销量的25.8%。

酱香型酒的生产工艺远比浓香型复杂,五粮液当过十多年“老大哥”,高端产品销量不及茅台,不是产能问题,而是生产多了卖不出去。

其次,五粮液各档产品销售均价远低于茅台——2022年,五粮液高端产品均价约为茅台酒的六成,中低档产品均价不及茅台系列酒的四分之一。

茅台产销量增长缓慢的原因是,茅台扩产不积极。

成品茅台酒是由不同年份、不同轮次、不同浓度的基酒勾兑而成。从基酒生产到勾兑成品,至少需要5年。

茅台基酒产能利用率始终保持在130%以上。2020年,茅台基酒产能上了一个小台阶、接近4.3万吨,基酒产量随之逐步提高到5.7万吨。

系列酒基酒产能逐年提高,2019年2.1万吨、2020年2.5万吨、2021年3.2万吨、2022年3.8万吨,利用率在90%~100%之间波动。

茅台不着急扩产:系列酒基酒每年增加几千吨产能;茅台基酒原地踏步。

在建的“三万吨系列酒”项目,总投资区区8.38亿,每年投入区区1.15亿。

3)茅台的基酒库存

2022年,茅台基酒产能突破8万吨(实际产量9.2万吨),相当于五粮液产能的77%,较2021年提高7个百分点。

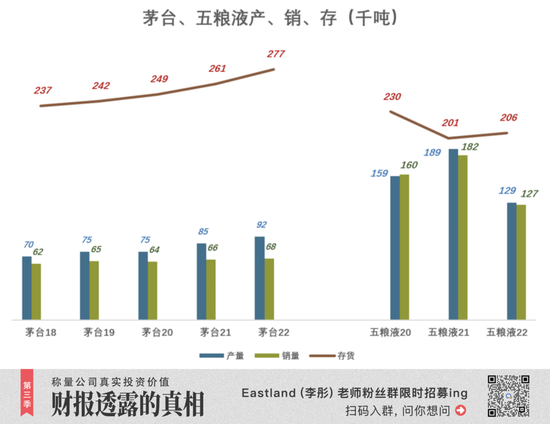

茅台不卖新酒,销售成品以酒龄5年的基酒勾兑而成(以酒兑酒)。每年勾兑成品消耗的基酒少于本年入库的基酒。

2019年、2020年,基酒产量均为7.5万吨,消耗量(等于成品酒销量)分别为6.5万吨、6.4万吨。

2021年,基酒产量增至8.5万吨,消耗量6.6万吨,盈余1.9万吨。截至2021年末,茅台库存量超过26万吨,其中成品1万吨、半成品(即基酒)25万吨。

2022年,基酒产量9.2万吨,消耗量6.6万吨,盈余2.6万吨。截至2022年末,茅台库存量达27.7万吨,其中成品1.25万吨、半成品26.4万吨。

茅台酒是世间独一无二兼具消费品、奢侈品、投资品的商品。

每年投放市场的飞天茅台约有8000万瓶(500ml),供给量不算少,进一步扩大产能是步险棋。因此净利润627亿的茅台,每年只花1个多亿扩大系列酒的产能。

茅台第二增长曲线

茅台产能不敢盲目扩张,价格更不敢随便涨。自从2017年飞天茅台出厂价提到969元,至今已进入第六个年头,换了三任董事长。深套茅台的投资者盼上调出厂价“若大旱之望云霓”。

不涨价的原因不展开说了,总之能涨早涨了,轮不到丁雄军涨。

除了涨价,茅台增厚利润的路径藏在近28万吨的存货里。

对多数企业来讲,存货是心病,不仅占压资金、还要计提减值准备,但茅台的存货是宝藏。

截至2004年,茅台运用IPO募集资金及部分利润向母公司收购陈酒4300吨(全部产于2000年以前)。在勾兑中只需少量使用陈年老酒调味,就足以令品质力压群雄。

上市后,茅台基酒产量上了一个台阶,年产1.4万吨。从博弈角度,竞争对手搞不到10年、20年的老酒,茅台没有必要“挥霍”。

2006年,贮存5年的基酒足可满足品质要求,茅台喊出“不挖老窖,不卖新酒”。

如今每年入库基酒量比勾兑成品消耗量高2万吨。照此趋势,10年后基酒库存将达50万吨!

基酒毕竟不是古董,“不挖老窖”不应成为教条,难道100年、1000年都不能动?

另一方面,茅台“大单品”——53度飞天,潜力已发挥到极致。大单品的好处是便于消费者识别,对茅台酒获得今天的品牌形象功不可没。

大单品的缺点也显而易见。不同轮次、不同年份的基酒可以勾兑出无限丰富成品,53度飞天“包打天下”,好比中国书法只保留楷书一种字体。

茅台在500元/瓶一线有系列酒。在高端洋酒动辄上万的更高端市场存在感微弱。以茅台的技术力量,在5年的基酒中,按5%的比例就可显著提升品质(1吨老酒可以勾兑出20吨高档成品)。

2021年12月推出“珍品茅台”(标价4599元/瓶),是茅台盘活老酒的尝试。

适量动用陈酒,适时推出高端、差异化产品,有可能再造一个茅台。比亚迪先后推出的腾势、仰望销量肯定不及“王朝”“海洋”,盈利能力却有可能反超。

盘活28万吨存货,做大高端产品,在不提价的情况下获得丰厚利润,或可成为茅台的第二增长曲线。

“提直”就是提价

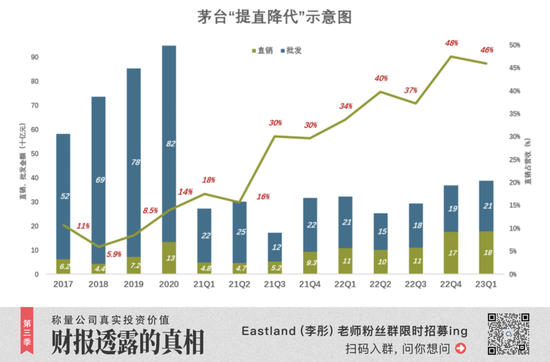

一瓶瓶白酒跨越千山万水,从酒厂来到百姓餐桌,多级批发代理体系功不可没。尽管存在这样那样的弊端,并被电商、新零售冲击,批发代理在白酒行业的统治地位仍难以动摇。

茅台的情况很特殊——渠道利润奇高,加重消费者负担,酒厂没多挣钱,利益分配格局极不合理。53度飞天出厂价格969元,建议零售价格是1499元,经销商利润已经不低。经过层层加价后,到了终端市场,就变成了2500~2800元/瓶。合着茅台酒厂赚800元、渠道赚1600元。

“提直降代”这个提法来自民航业,国资委明确要求航司大幅提高机票直销比例,降低佣金成本。机票是电子的,白酒是笨重的实物,“提直降代”谈何容易。

而且,酒厂与经销商有千丝万缕的联系和渊源,茅台“提直降代”进展缓慢。

2017年,直销、批发代理渠道收入分别为6.2亿、51.9亿,直销占比达10.7%;2018年回落到5.9%,2019年为8.5%,均不及2017年,开了“历史的倒车”。

2020年3月,高卫东就任茅台集团董事长。Q2直销收入占比直接从Q1的7.9%提高到16%,Q3回落、Q4再度拔高,反复“拉锯”,全年直销收入占比还是没达到14%。

2021年9月,丁雄军走马上任,Q3批发代理收入直降79亿、同比减少39.6%,而直销收入同比增长58.1%至52亿。2021年直销收入占比达22.7%。

2022年直销占比接近40%,其中Q4达到48%。

十年、二十年办不成的事,高卫东、丁雄军两位“外人”下车伊始就办到了。可见茅台提直降代不是不为,是不愿为。

直销收入远高969元出厂价,每瓶多赚好几百,消费者省下上千元。茅台、消费者、国家、股东多赢,输家只有“躺着数钱”的渠道商和黄牛。

随着直销比例增大,茅台酒及系列酒实际出厂价显著提高。2020年直销占比14%、53度飞天实际出厂价1160元/瓶;2021年直销占比22.7%,实际出厂价1210元/瓶;2022年直销占比40%,实际出厂价1340元/瓶,比名义出厂价(969元)高38.3%。

可见,提直就是提价。

茅台是唯一在理论上可以彻底抛弃批发代理模式的酒企。假如把8000万瓶飞天分为12份,每月在天猫、京东、拼多多等电商平台投放一次,1499元/瓶,不出1小时即可售罄,经销商、黄牛赚走的差价(每瓶超过1000元),由茅台酒厂和消费者分享。

盘活老酒、提直降代切实可行,效果立竿见影,五粮液等其它品牌难以复刻。

*以上分析仅供参考,不构成任何投资建议

更多"五粮液能否“平替”茅台?"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

周末多重利好 涉新

疫品大幅下滑,仍盈

“中特估”分化再加

A股指数走势继续分

李强:做强做优实体

“全部被否”!徐翔