Ӣ�ض�ת�������ƻ�Ұ�IJ�����AMD�᧿�Σ��

�������� | ������·������

�������� | �����ִ��¼�

����ժҪ��Ӣ�ض�ͨ����CPU�ͷ�����оƬ�����˶뵼������Ŀ��ƣ��������AMD����������������ռ�г��ݶΪ��Ӣ�ض��ƶ�ת�ͼƻ�����������������ͼ���ˮƽ��

����Ͷ�ʽǶȿ�������Ӣ�ض������ص�����֮��������Ӱ�죬����Ӣ�ض�������AMD����һ����������Ͻ��ס�

����01

����Ͷ�ʹ۵�

��������Ϊ������������һ��ֵ��ִ�е���Խ���������Ӣ�ض���NASDAQ��INTC��������AMD��NASDAQ��AMD�����⽫���������г�����ر��ʡ��ҵ����Ľ�����AMD��Ӣ�ض��������뵼����ҵ��صļ��������ء�

�������ȣ��������ҹ�˾�����ñ��صļ���ʱ����������ü�ĺ�۾��÷��գ������Ӿ��Լ�ҵ��IJ����ԣ�Ӣ�ض������ص�����AMD�ںܴ�̶��ϱ��߹����ҽ������Ľ�һ����ϸ˵���������ڣ����ܶ����뵼������˾�������������������ΪAMD���ܻ�����ʱ������Ʊ�ֵ���Ӷ��ӽ������ڼ�ֵ��Ӣ�ض����෴��

����Ȼ����δ��5-7���ڣ�Ӣ�ض�ƾ����������������ߺͼ����������ܹ���AMD���ж���г��ݶ��ȻӢ�ض���AMD�ڰ뵼��ҵ��Ĵ���������û�о�������Ӣ�ض�ͨ��������ҵ�ľ�֧���ܹ�����˾�������״�����ɴ��ܹ������з�Ͷ��ռ�ȣ���ǿ��˾�������ơ�

�������ҿ�����Ӣ�ض��ܿ��ܻ����¶�ذ뵼�������cpu����ľ������߱�������AMD���������ʧ��

����02

����Ӣ�ض���AMD����״������

����Ӣ�ض���AMD�ƺ����������õIJ���״�����ܹ�������ҵ����δ����Ч���С���Ҫ���ǣ����Ƚ������ǵĹ�ֵ��δ������������صĹؼ�ָ��ʱ���Ӳ���Ƕ�������Ӣ�ض����������ơ�

�����������

�����Ƚ�Ӣ�ض���AMDʱ����Ҫ���ǣ�Ӣ�ض�����ֵ����AMD��18%������Ԥ�����ǵ������ٶȻ��ö࣬�����ҹ�˾����״���IJ���������

������ӯ�ʷ��棬Ӣ�ض�����Ϊ770����Ԫ��AMD����Ϊ188����Ԫ��Ӣ�ض���������PS��Ϊ2����AMD��P/SΪ6.59����Ӣ�ض���3���ࡣ�Ա�Ӣ�ض�246����Ԫ�ľ������AMD 34����Ԫ�ľ����룬�������Ʊ�ø������ԡ�Ӣ�ض�����ӯ����6��AMD����ӯ����36�����߹�ֵ���6�������⣬AMD����Ŀ��δ����Xilinx����ϵͳ����˱����ڶԸù�˾�����ʵ���ֵʱ�ʵ���������ĿǰAMDʵ����ӯ��Ϊ28��

�����ʲ���ծ����

����������������������ҹ�˾�����ڲ���״����������ҵ����Ӣ�ض��IJ���״��ͬ����AMD���μ�穡�

����Ӣ�ض�ӵ�г���380����Ԫ���ֽ��ֽ�ȼ����������Ǿ��˵ģ�����ζ��Ӣ�ض����չ��Ͼ��пɲ����ԡ���AMDֻ��38����Ԫ���ֽ��ֽ�ȼ���������ծ����ԣ�����Ȼ���൱�ɹ۵ġ����⣬���ҹ�˾���ʲ��븺ծ֮�ȶ��൱�ɹۣ�Ӣ�ض��������ֵ�Ե���AMD��1.5�� 2.2�������ڰ뵼�����������ֵ������һ���dz���صĹ�ֵָ�ꡣ

����Ȼ�����ʲ���ծ���ϵ���ͨ�ɷ��棬Ӣ�ض��ı����ƺ������к�ת����2017��������Ӣ�ض�����ͨ�ɴ�46���½���40.89�ڣ��½���12.4%�����ͬʱ��AMD����ͨ�ɴ�10�ڹ����ӵ�16.2�ڹɣ���������62%���������AMD������Թɶ���ֵ����ȫĮ�ӣ���ΪAMD����ͨ�����й�Ʊ���ж������ʺ��չ�Xilinx������ϡ���˹ɶ�Ȩ�档��ȻAMD������ʵʩ��һ��С��ģ�Ĺ�Ʊ�ع��ƻ����������ԣ�������ô��ֻ��Ϊ�˵����չ�Xilinx�����ľ�ϡ��ЧӦ��

�������Ӣ�ض���AMD�ľ�ծ����3213��Ԫ��4375��Ԫ���ܵ���˵���������ҹ�˾���ʲ���ծ���ϣ����ǿ��Եó������Ľ��ۣ����ҹ�˾���������ƵIJ���״������ծ��ˮƽ�������˵��ǣ���������ǵĹ�ֵ�������ֵҲ�㹻�ˣ�Ψһ����Ҫ������Ӣ�ض����ֽ�������ס���Ҫ���ǵ�һ����Ҫ�����ǣ�Ӣ�ض����ֽ�����Ҫ�Բ�������AMD��10������Ϊ������ծ��Ҳ��AMD�ߣ���������ֽ��ĺô���������ˣ����������Ȼ������Զ��

�����ʱ�֧�����з�

������������У��ҹ���������з����ã�Ҳû��ͻ����Щ��˾���ֽ�����������Ϊ���ǵ��ֽ��������ںܴ�̶����뾻������أ�Ψһ�������ǽϸߵ��ʱ�֧��������Ӣ�ض�����֮����ѡ��ǿ���з����ʱ�֧��������Ϊ���Ǵ����˹�˾�ڼ������������췽���Ͷ�ʡ�

�������з����棬Ӣ�ض�Ϊ159����Ԫ����AMD 33����Ԫ��5���ࡣ��Σ����ʱ�֧�����棬Ӣ�ض����ʱ�֧����207����Ԫ����AMD��67.7����3.06����Ԫ�������ڣ����ܴ��ģ���ʱ�֧��ͨ������Ϊ�Ǹ���ģ���Ϊ����Ӱ�������ֽ�������Ӣ�ض����ʱ�֧����Ҫ�������⽫��ǿ���ǵ������������������������δ����ҵ��������ԣ�Ӣ�ض�����ҵ���Ͷ���ٶ����Ը���AMD����ȻĿǰ�������Ƚ��������ܳ���Ͷ����ô����з��ʽ𣬼�ʹAMDĿǰ�������ȵ�λ��Ҳһ�����ڼ����ϸϳ�AMD����

������Ӣ�ض����Ҿ���������һ�����й۵��ǣ���ԶԶ�����AMD����Զ�����ϡ�����Ϊ���ֹ۵��Ǵ���ģ���Ҫ������ԭ��1�����ǿ���һЩ��˾�ø��ٵ�Ǯ���ø��ࣻ2017�꣬AMD�����Ʋ����ڶ̶�5���ڳ�ΪоƬ��ҵ�ľ�ͷ���۲쵽��һ���һ��������Ȼ��Ȼ�ظ��ֳ������Ǿ���ΪʲôӢ�ض��������һ����������������г��ݶ

����03

������չǰ��

����Ӣ�ض���AMD��δ�����кܺõķ�չǰ����

����AMD�ڹ�ȥ5����ʵ����ָ�������������ƻ���һ����������������Ҫս���Ǽ���רע�ڸ����ܼ��㼼���������Ͳ�Ʒ���ȵ�λ���ṩ������cpu��gpu��������cpu���ڿͻ���ϵͳ���������������ƻ�����ʩ����Ϊ����ս�Լ�����ˣ�����û�в�ȷ���ԣ���������Ӣ�ض��ļƻ���ȡ�

����δ�����꣬AMDԤ�ƾ����ֱ�����11.25%��11.84%��������Щ���ƣ�δ��5��ĸ�����������Ϊ10%��֮��5���½���5%�������൱�ɹ۵ģ���Ϊ���ǿ��Լٶ�����������ʱ������ƶ��½���

����Ȼ����Ӣ�ض��������ƻ���Ӣ�ض���Ŀ����ʵʩ��IDM 2.0ս�ԣ�����һ������������ɵ�ս�ԣ�ͨ�����ڲ������������ƶ������ļ����Ͳ�Ʒ���ȵ�λ����ʵ�ִ��ģ�������Ӷ���ùؼ��ľ������ƣ��Ӷ�ʵ�ֲ�Ʒ�Ż���

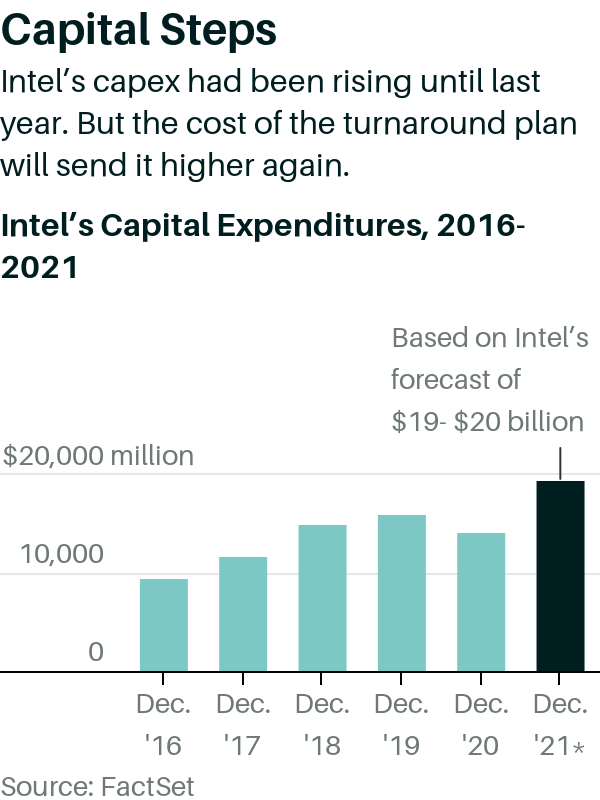

����Ϊ��֧����һս�ԣ�Ӣ�ض����ڽ��д������ʱ�Ͷ�ʣ���֧�������������ͼ����乤�ռ���·��ͼ������������Щ���أ�Ӣ�ض�������5-6���ڣ�������ʼ��������������10-12%�����Ǿ��˵ġ�

�����ܵ���˵�����ҹ�˾�������IJ���������ս�ԣ���ȻӢ�ض���ս��Ŀǰ��������ȷ������������ܳɹ�ִ����ƻ�����ôAMD��δ�������᧿�Σ��

����Ӣ�ض��ʱ�֧����FactSet��

����04

������ֵ

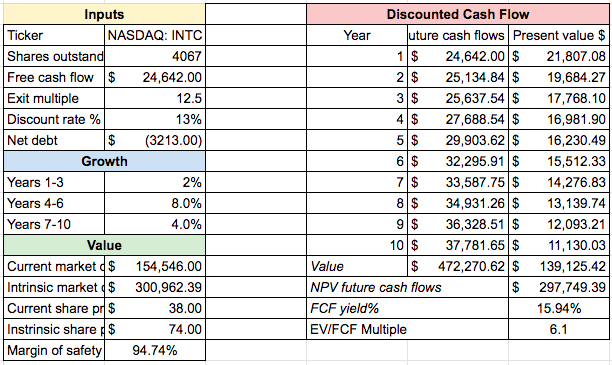

�������ڵ�����Ȥ�IJ��֡������ҹ�˾�Ĺ�ֵ��������Щ��ֵ���ҽ�ʹ�ö�Ӣ�ض���AMD�ı��ع��ƣ�ֻ��Ϊ�˿��ǵ�δ��������ս�Եĺ�۾��û��������ҵľ��������и���İ�ȫ�ʣ��Ӷ�������Ͷ��ʱ�����ġ�

�������ȣ�����Ӣ�ض����ұ��صؼ���δ��3������2%����Ϊ����Ͷ����Ҫһ��ʱ����ܲ����㹻�Ļر���Ȼ����δ��3������8%����Ȼ����Ӣ�ض��������Ԥ�ڣ�����Ȼ���������ļ��������������δ��4������4%����Ϊ����Ͷ����������½���ҵ��ǿ����

����Ȼ���ҽ���δ���ֽ�������13%����Ϊ��ϣ�����������г��Ļر������Ϊ�˱����ҵı����������Ҽ����˳�����ӯ��ֻ��12.5��������һ���ڴ��ڼ�ƽ�������ӽ�5%�Ĺ�˾��˵������һ����������ӯ�ʡ�

����Ӣ�ض� DCF ģ�ͣ�Seeking Alpha Financials��Hossin Rasoli��

�������������ǿ��Կ�����Ϊ�˻��13%�Ļر���Ӣ�ض������ڼ�ֵ���䵱ǰ�ɼ۵������࣬������һ�����˵İ�ȫ�ʺ;�Ļر�DZ����

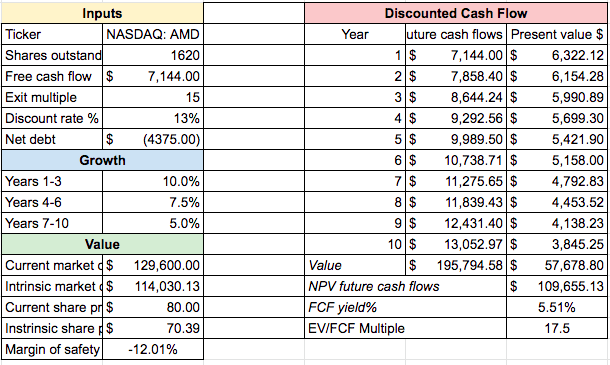

����Ȼ��˵��AMD���ҽ���ȡ���Ƶı������������ȣ���Ҫע����ǣ��������ʹ�����2022��ȫ���ÿ�������ֵ�ģ���Ϊ�����˵���˶�Xilinx���չ���AMDԤ��ÿ������Ϊ4.41��Ԫ����ˣ�����ӵ��Լ71����Ԫ�ľ����롣δ��3�꣬�Ҽ�������10%���⼸�����Ϲ������Ԥ�ڡ�Ȼ���ڽ�������7�������������ÿ3.5���½�2.5%������Ҽ����˳�����Ϊ15������Ϊ����ʵ�ָ��ߵ������ʣ����ù�˾�Խ��൱���졣

����AMD DCFģ��

������Ӣ�ض��෴�����ʹ�ñ��صļ��裬AMD�����ڼ�ֵ�ȵ�ǰ�ɼ۵�12%�����⣬����ѡ��Ʊʱ���ҵ�Ŀ����30%�İ�ȫ�ʣ��������µ��Ŀ����ԣ�����ֹ���ڼ������������Ϊһֻ��Ʊ֧�����ߵļ۸�

����������ԣ�����Ŀǰ�ļ���������AMD�Ĺ�ֵ�ƺ��е���ߣ������ķ����������������AMD�Dz�ֵ�õģ�������������AMD����Ч����Ҫԭ���ǣ����Ӣ�ض�ִ�еõ������ܻ������������

����05

�����г��ݶ�

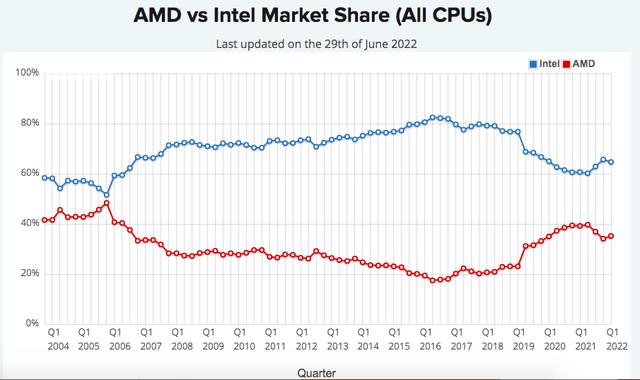

�����۲�AMD��Ӣ�ض���Ҫ����������г��ݶ�����Ҳ������Ҫ��

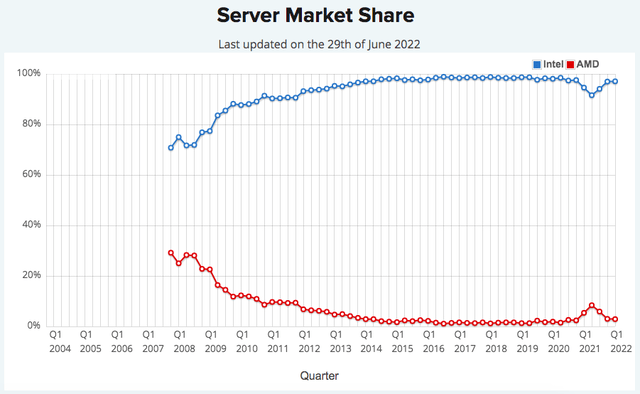

�������ȣ�Ӣ�ض��Ĵ�����������ͻ����㲿�ţ�������ҵ����Ϸ����������IJ�Ʒ���������е�cpu��Ӣ�ض����г��ݶ��76.8%�½���64.7%�����ڣ���Ȼ�½����Ⱥܴ�Ӣ�ض��Ѿ���ʼ���գ����г��ݶ���2021�������������������4%�����⣬�ڱʼDZ�����ҵ���棬Ӣ�ض����г��ݶ�Ҳ��91%����½���77%��������������£�Ӣ�ض����������г��Ķ�����λ������ʼ�ո�����ʧ�ء�

����AMD vs�� Ӣ�ض��г��ݶ� ���� CPU ��cpubenchmark.net��

����AMD vs�� Ӣ�ض��ʼDZ������г��ݶcpubenchmark.net��

������۲�������г��ݶ�Ҳ��������Ҫ�ģ���Ϊ��Ҳռ�����ҹ�˾����ĺܴ�һ���֡���Ӣ�ض�Ϊ������ռ������һϸ���г��ľ��������������97.1%���Ƹߵ㣬�Ϸ�ֵ98.7%�����½�����һ��������Ҫ����ΪӢ�ض���ʮ����һֱ�����ż���100%���г��ݶ��˼�����ִ�����������Ҫ�ġ�

����AMD vs�� Ӣ�ض��������г��ݶcpubenchmark.net��

����06

������������

������Ȼ���п���Ӣ�ض����ɹ�����������ת�ƻ�����AMD�Ĺ����У���һЩ���տ��ܳ��֣��⽫Σ��ó�ס�

����ִ��ʧ��

����Ӣ�ض����ٵ����ձ�ķ����ǿ�������ȷִ������ת�ƻ�����ȻӢ�ض���̫������ȫʧ�ܣ�����������½���������Ͷ�����۽����ٷ��ա����Ӣ�ض�����ʮ����Ԫ���ʽ�Ͷ�뵽û�лر���Ͷ���У�AMD�ܿ��������ʱ���ڼ���ռ���г��ݶ������ʵ��ָ������ӯ����������ˣ�Ӣ�ض��Ĺɼۿ��ܻ�����µ�����AMD����þ��˵Ļر���

������۾�������

�������ڣ��뵼���ҵѸ�ٷ�չ��Խ��Խ����ճ���Ʒ��ҪоƬ��������ˣ�����˥���Խ�����Ӱ��оƬ��˾����Ϊ������Ʒ�Ĺ����������١��������ǣ�����Խ����У���������Ӣ�ض���ͷ����ܵ���ʧ������AMD��ͷ�罫�������棬���ܿ��ܵ�������ʧ��

�����Խ���ִ��

������Ҫ����Ҫ�ع���ν�����һ���ף�ʱ������Լ�ͷ��Ӧ����μ�Ȩ��

�������ȣ�����Ӣ�ض��Ķ�ͷ��λ�������Ž���һ������40��Ԫ�ijɱ��������Ǿ��˵ģ����ṩ�������DZ����Ȼ��AMD�Ŀ�ͷ��ý���85��Ԫ����ߵ����䣬��Ϊ�⽫����������µ�DZ����

����Ȼ���ڲ�λ��Ȩ�أ����и������������Ӣ�ض�������������AMD����Ϊ�����Ű뵼����ҵ����Ϊһ���������������Ӣ�ض���ת�ͼƻ����ڲ�ȷ���ԣ�����ܻ���ֹ����ش������г��ݶ�����ΪʲôȨ��Ӣ�ض�����ռ����65%��AMD����ռ35%�����AMD����Σ����������Ӣ�ض������ƣ�������ɹ���ִ�У�����������AMD��

��������Ҷ���һ����ʱ�����5-7�꣬��Ϊ��������ʱӢ�ض���ת�ͼƻ�����ȫ��Ч��AMD���ܻ���ܵ������

����07

��������

�����ܵ���˵������������������������Ӣ�ض�������AMD����һ����������Ͻ��ס�

����Ӣ�ض������������ƻ����ܳɹ�ִ�У�������Ч�ش�AMD���ж�غ����������Ʒ���г��ݶ�Ӷ�������������������

����Ӣ�ض��������δ�����汻���������Ʊ���ֳ���İ�ȫ�ʣ��Ի�ø����г��Ļر�����AMD�Ĺ�ֵ�Ըߣ���δ��������Ӣ�ض��IJ������ܵ���в��

��һƪ������ҵ�������ˣ�A�ɴ�����ţ��˾��һ�����30%

��һƪ��70��ҹ�˾Ԥ���б�ҵ�� �������پ�ǰ�߶�Ҿ��桰ﮡ�

����"Ӣ�ض�ת�������ƻ�Ұ�IJ�����AMD�᧿�Σ��"...���������

- ����Ŀ�����꾻������ ��ֵ���г���

- ������������!һ���������ǹ� ��һ�ұ�����

- 38�ҹ�˾�ϰ���ҵ��Ԥϲ 16�Ҿ�����������

- ��������ָ� �������������� ���й�˾��

- 31�ҷ��չ�˾���С�ժñ�� ��װ������ٲ�

- 7��������ˣ�һ��3������ ��ұ���99%

- ��ię́����1599Ԫ/ƿ���ߡ�53��500ml����

- �¶�����ֵ���µ� ������ֱ�������ܻ���

- ���ߺ����������룬����ҽ��ӭ����һ������

- �ذ�!��Ϊ��������ĩ����� A��ǧ�ھ�ͷ��

- 6������ȯ�̵��в����ӿ� 338�ұ����й�˾

- A�ɡ��������ⱻ�����ֳ�2��Ԫ ������

- 5����ţ����ͨ�ͳ�����ͣ�� ������ɢ����

- һ���Ʋ��������쳵����������С���ɷ�'��

- ������ȶ�������Ӱ�� ����ͨѶ��ֹļ����

- ��һ������ ʵ����ϵ�Ϻ����ظ��� ��ʧ����

- ���ƶ�5Gҵ�������DZ��

- ΰ���ع� ������Ա������������������

- ��������Ѹ����Ӧ���Ҫ�� ��벢��Ӧ��ҵ

- ����227���г�ҩ������ͣ���� �漰��ҩ����

ÿ�ղƹ�

- ÿ�ղƹɣ��ﰲ����002030

Ͷ������ 1.�¹ڼ����������Ϥ��ת��+ȱ�ڵ�ģʽ����������ֳ��ַ���������...[��ϸ]

����>>������ͼ

����ҵ�������ˣ�

��һ������IVD+����

���Ż��������

���ݿ��ϰ���A�ɷ�

����Ѱ��ǧ�ٶ� Ѱ

�Ͼɷ�֯Ʒ�������