京东系绩优 监管风暴下最应买边只?

内地监管风暴席卷多个行业板块,内地科网巨头京东集团(SEHK:9618)同系虽未被点名批评,但股价与同业齐齐重挫,不过系内公司中期业绩跑赢市场预期下,股价有望在往后抢先同业反弹。系内选复苏潜力股要从盈利前景及监管风险两方面出发。

京东系在港上市公司分别为京东集团、京东健康(SEHK:6618)及京东物流(SEHK:2618)。在内地近期连番掀起的监管风暴中,三家公司股价分别从年初高位下跌约3成至六成。

京东集团

京东集团是京东健康及京东物流的母公司,分别持股67.5%及63.5%,这代表若旗下公司表现优异,母企也能因此受惠。不过事实是,京东健康及京东物流全年业绩至今尚未扭亏,也就是过去这些公司都是在拖母企增长的后腿。

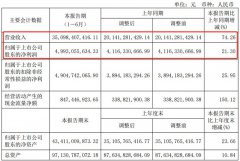

分拆后的京东集团业务主要以电商为主。今年上半年营业额4570(人民币·下同),当中3900多元即86.4%收入是来自商品销售,而电子产品及家用电器收入52.7%,而日用百货商品展33.7%。

两者期内收入分别增长25.6%及32.4%。虽然第二季归属普通股股东净利润为7.94亿元,按年下跌95.17%、按非公认会计准则(non-GAAP)纯利按年倒退21.73%至46.26亿元,但仍高于市场预期。

京东第二季营收2538亿元 跑赢同业(阿里巴巴为2057.4亿元),主要由于录得创纪录的3200万季度净用户增加,而3C和家电以及超市业务强劲增长所推动。业绩反映公司多模式零售服务可满足不同消费者需求,加上全渠道分销模式整合,料后续能改善用户体验,从而推高用户增长。另外,集团继续投资社区团购业务亦可为传统电商业务杀出新血路。

彭博综合券商预测,今年全年营收可增长28.5%,营业盈利倒退66.8%,预测市盈率将会升至47倍。不过年每股盈利料将大幅诞生1.3倍,市盈率亦会回落至29倍,至2023年将降至20倍以下。

不过投资者对监管消息依然敏感。据8月27日收市后媒体报道,北京市消费者协会发布互联网消费「砍单」(卖方单方面取消交易)问题调查报告,在《电子商务法》实施两年多以来,电商「砍单」问题仍比较普遍,17个平台的用户协议涉嫌存在不同程度的不公平或不合理格式条款,包括京东集团、亚马逊、小米有品、华为商城、美团(SEHK:3690)旗下美团买菜及美团优选等。 由于是次京东集团榜上有名,可能成为短期资金出逃理由,但由于「砍单」主要是卖家问题而非平台导致,料监管的影响不会对京东电商业务带来影响

值得留意是,针对互联网平台的监管措施,其实对京东的电商业务是好消息。京东零售CEO徐雷在业绩会上指,京东过去一直遭受不正当行为的影响,比如二选一、资本无序扩张、过度补贴等。

但自从电商平台二选一成监管焦点后,去年底今年初开始,陆续有新品牌和过往二选一的品牌加入和回归京东,他举其中着名例子便包括星巴克。因此,在监管升级下,京东电商业务或能继续领跑同业。

京东物流

京东物流虽然全年利润未曾录得正数,但去年上半年赚6.5亿元,而今年同期亏损152.14亿;经营亏损3.57亿元,去年同期为利润21.01亿元,故属盈转亏。另外,毛利率大跌9.2个百分点,只有3.7%。

然而京东物流表现仍被市场视为理想,主要由于上半年收入高达484.7亿元,按年大增53.7%,来自外部客户收入贡献265亿元,同比升近1.1倍,新业务收入按年增加60.3%至69.63亿元。

京东物流首席执行官余睿解释,毛利率减少是因为疫情相关的政府优惠减少,而2020年下半年公司加强和扩大物流网络,包括增加运营人员数量、仓库面积、综合运输线路数量及其他物流基础设施等,导致京东物流上半年推广开支大增1.3倍至14亿元。 资本开支大增有望开拓未来客源及抢占市占,对处于投资期的科网公司而言属自然现象。

京东物流预估全年资本开支大于32亿元,指引全年亏损将增加逾4成至46.7亿元。不过同时彭博综合券商预估,公司全年营收将增4成至1037亿元,明年再增3成至1345亿元,2023年升23%至1658亿元,并于同年扭亏为盈,每股赚0.021元。从上述预测可见,市场睇好京东物流未来几年能维持高速增长。

京东健康

京东健康上半年营业增长55.4%至136.4亿元,股东应占亏损收窄91.5%至4.55亿元,表现属系内三者之冠。

京东健康不单是药品销售平台,公司更与尚有药品及消费健康护理品牌进行深度合作,如报告中称,公司与上游药物及消费类健康护理品牌更深度合作,公司结合上游公司的专业用药指导与慢性病知识,为用户提供更多具质素的药品及诊治选择。

公司有超过13万位医生及专家,开设24所专业医务中心,为用户提供专业及精确的服务,可见京东健康的互联网医疗服务能力正稳步提升。现时公司已与线下医疗机构合作,提供线上+线下医疗服务,如上半年启用的河南的互联网医院。

彭博综合券商预测,料公司今年可扭亏,预测市盈率为295倍,较阿里健康(SEHK:241)接近800倍为佳。市场估计未来2年营收仍能以接近4成速度增长。

互联网医疗服务也是近来被视为监管将收紧的板块,全因官媒《人民日报》8月中发表评论,指要加快完善互联网诊疗、处方药办法,更好保障就医购药服务需求,令线上线下都能安心使用医疗服务及买药。尽管官方未有具体措施出台,但足以吓走投资者。惟只要监管是有例可循,作为行内龙头的京东健康相信能适者生存。

结语

总括而言,京东物流所受的监管风险最低,然而由于公司处于拓展期,料短期难以扭亏,并不适合部分追求实际利润的投资者;而京东健康虽看似扭亏在望,但潜在监管措施或令盈利目标顺延。京东集团盈利前景最为稳健,加上监管措施对其电商业务或能成就一个发展契机,因此投资在此三者中,应先选京东集团。

更多"京东系绩优 监管风暴下最应买边只?"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

“行情发动机”引燃

独辟“稀”径、有“

41家上市券商中报盘

国有六大行半年报出

“光伏茅”股价创新

重磅机构发声看多