加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

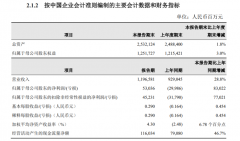

新冠肺炎疫情没完没了,但各国似乎已适应此环境,全球经济继续复苏。追踪干散货船现货运费收入指标的波罗的海干散货指数(BDI)近期频频创新高,其中主打干散货航运的太平洋航运(SEHK:2343)盈利料续有强劲增长。 BDI指数升至近年高位 截至8月24日,BDI高见4201点,创自2010年6月(约4100点)以来的新高。 BDI被视为干散货船运的晴雨表,干散货指包括矿石、粮食等块状、颗粒或粉末状货物、原材料,指数则是根据若干条传统干散货船航线运价,按照重要程度和占比构成指数。 一般认为2000点是行业的盈亏分界线,可是指数自2014年3月跌穿2000点后,经历5年多时间才在2019年 7月重返2000点。而此后2年间BDI累升8成。 本港上市公司中,以太平洋航运的干散货运输业务占比最多,盈利情况与BDI指数最相关。而当前BDI似乎还要升一段时间才能完成寻顶,对太平洋航运业务增长相当有利。 料BDI持续高企 BDI高企,除了由于各国经济陆续复苏外,船只供应跟不上是一个重要原因。过去多年在BDI仍处于2000点以下,不少船只退出市场,而当前要加快造船追回供应甚有难度。 根据中金报告指出,国际海事组织的减排新规将于2023年起生效,加上造船技术受限,预计新船交付速度将有所放缓。该行引述克拉克森研究预测,小宗散货航运需求有望于2021年和2022年分别按年增长4.3%和3.2%,但同时小灵便型和超灵便型合计运力2021年和2022年净增长将分别仅为2.8%和1.6%,预示干散货运价供需仍将继续紧张。 摩根士丹利报告认为,干散货行业的上涨周期将在未来12至18个月持续。 值得留意是,今年上半年BDI大部分时间在2000至2500点水平上落,6月才冲穿3000点并企稳在此水平楼上,然而期内太航半年营业额上升67.6%至11.42亿美元,并成功扭亏赚1.6亿美元。因此倘若BDI下半年大部分时间能企稳3000点以上,甚至上破4000点,下半年盈利情况显然会较上半年更好。 彭博综合券商预测公司全年收入按年增长80.8%,也就是下半年收入增长加快,而今年预测市盈率为4.9倍,即市场相信下半年较上半年多赚近1倍。明年经调整后每股盈利料再升10.67%,预测市盈率跌至4.4倍。 全年预测息率逾10厘 另外,根据上半年每股赚3.4美仙派1.8美仙的比率来估算,在估算下半年多赚逾倍下,以8月17日收市价3.69元计,市场平均预测公司今年全年股息率将达10.5厘,而明年及后年则估计会有11.8厘及13.9厘的超高分派。超高派息有望拉高股价上扬。 总括而言,公司受惠经济复苏,国际航运价格高企下,下半年及明年盈利前景大好,加上预期股息率可高逾10厘,现价值得吸纳。

上一篇:港铁财息兼收的故事可重新开始?

下一篇:日赚近3亿元!中国石油盈利创7年同期最好水平

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]