加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

最近港铁(SEHK:66)公布2021年上半年业绩,经常性业务利润同比增长逾100%,财息夹收的故事可重新开始?退休投资者可买入收息? 海外业务支持复苏 在2021年上半年,疫情持续缓和,防疫措施逐步放宽,港铁的业务亦开始有复苏迹象。 期内,港铁总收入按年增长3.4%,经常性EBIT大幅上升40.1%,而经常性业务利润更按年增加了110.6%。 不过,期内支持港铁业绩反弹的主要动力并不是本地业务,而是港铁在墨尔本、北欧及深圳的业务录得改善。该部门的EBIT在今年上半年录得逾140%同比增长。 此外,港铁旗下联营及合营公司的利润贡献亦有明显增长,其一正面因素是去年4月才开始全线营运的杭州地铁五号线在今期有6个月利润可入帐。 本地业务受疫情拖累 至于香港本地业务,复苏动力依然偏弱。 香港客运业务的息税前亏蚀有所收窄,反映防疫措施放宽带来的正面影响,铁路服务的乘客量有所回升,期内总乘客量为7.359亿人次,同比增加15.5%,但与疫前2019年上半年的总乘客量10.224亿人次相比则仍有较大改善空间。 客运量落后疫前水平,车站商务亦受影响,如站内商户的营业额受挫,最终亦会为租赁表现带来压力。期内部门收入同比下跌17.3%,当中零售设施收入更大幅下跌超过3成。 物业业务防守中有增长 可幸的是,港铁的「铁路+物业」模式带来了防守作用。 「铁路+物业」的重中之中是港铁旗下庞大投资物业组合,物业租赁业务在2021年上半年的收入仅按年下跌3.1%。虽然物业租赁的表现算不上是亮丽,但收入跌幅轻微仍可反映防守力。 尽管核心本地业务的复苏动力偏弱,近期港铁持续落实「铁路+物业」布局,屯马线在今年6月通车,有望为港铁现有投资组合带来升值及扩展空间,如最新公布的大围及港岛南的商场发展计划有望扩大长线租赁收入基础。 结语 港铁的核心香港业务复苏动力欠奉,但「铁路+物业」的物业部分展示出防守力,可为港铁的分派带来支持。 今期每股股息为0.25港元,是疫情爆发以来第二年持平,可见分派稳定性。目前股息率为2.7厘。 展望疫后复苏,港铁的分派有望稳定增长,长线投资收息价值吸引,财息夹收的历史相信可延续。

上一篇:“你算老几”“公司做不到”!上市公司与券商研报“杠上了”

下一篇:BDI创新高 太平洋航运破顶之旅未到终点

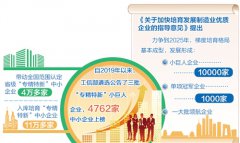

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]