加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

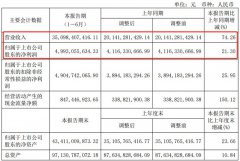

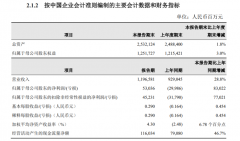

金山软件(SEHK:3888)是中国领先的办公室软件营运商,最近集团公布中期业绩,绩后股价即插两成,买入时机出现未? 核心收入录轻微增长 今期金山软件最触目的是股东应占溢利大跌99%,但主要贡献因素源于去年同期入帐的「非持续经营业务本期溢利」达89亿元(人民币.下同),而今年第二季并无相关收益,造成业绩显着波动。 不过,就算撇除了非持续经营业务收益,金山软件的核心表现亦相当疲弱。 期内,网络游戏及其他业务收益按年跌22%,幸而办公软件及服务收入同比增长47%,抵消了游戏业务倒退的冲击,金山软件整体收益仍稳守4%增长,但由于收入增速落后营运开支涨幅,金山软件的经营溢利录得近6成跌幅。 游戏业务顺风衰退 疫情为在线娱乐带来强烈顺风,但金山软件的游戏业务在顺风中录得倒退。 金山软件指出收入倒退的主要原因之一是《剑网3》在去年第二季度推出了大型资料片。首席财务官更指出《剑网3》的怀旧版仍未能取得游戏版号,如短期内未有正面发展,今年新上线游戏收入将会大幅减少。 回顾中国游戏龙头腾讯(SEHK:700)的最新业绩,集团在今年6月止季度的游戏收入仍录得12%增幅,可见疫情顺风减弱的影响有限,金山软件的表现跑输同业,更暴露出游戏业务高度依赖单一款游戏的弱点。 办公软件稳健增长 如上所述,期内金山软件收入增长仍稳守正数水平,主要反映办公软件业务贡献增加。 在今年第二季,办公软件主要产品的月活跃用户按年增加了一成,反映疫情期间企业上线及在家工作带来的顺风,累计付费用户亦由去年6月底的16.81百万增长3成至21.88百万。 办公室软件的黏力较游戏业务为高,增值用户基础在长线扩张将可持续为金山软件带来波动性较低的收益。 此外,微软日前宣布旗下的企业版Office 365和Microsoft 365将于明年3月1日正式加价。随着金山软件的渗透度在中国市场提升,集团的定价力将可持续加强,有望在未来仿效微软加价收割。 结语 尽管金山软件的办公室软件业务正在顺风中稳健增长,但游戏业务表现倒退,短期不确定性高。 此外,新近传出天津市政府要求控股企业须将数据转移至国资云,这对已大幅投资建立云业务企业是一个不明朗因素。 因此,股价表现或会持续受压,部署不宜太进取。

上一篇:国有六大行半年报出齐 谁最赚钱?

下一篇:锂化工概念股有哪些?锂化工股票一览

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]