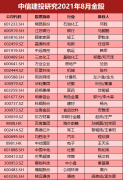

七成投顾看涨三季度 市场风格偏好或转向中小市值

今年二季度A股市场重拾升势,三大股指均实现上涨,尤其是创业板指“一马当先”创出6年来新高。上海证券报·2021年第三季度券商营业部投资顾问调查报告结果显示,76%的高净值客户在二季度实现了盈利,这个比例较今年一季度提高30个百分点。同时,高净值客户的整体仓位也较上个季度明显提升。

究其原因,高净值客户“敏锐”感知到了二季度市场风格的切换,从“价值”转向“成长”。调查显示,在二季度高净值客户大幅加仓科技股,尤其是半导体、新能源车等板块均在二季度迎来大涨。

科技股在三季度仍最受关注。但伴随股价大涨,高净值客户对科技股的判断出现了分歧,部分高净值客户选择小幅减仓科技股,还有一部分则选择继续加仓。还有投顾认为,除了看好科技股外,从估值角度看,部分蓝筹股整体已被低估,后市也有望迎来估值修复机会。

投顾对三季度宏观经济整体乐观

投顾对三季度宏观经济的看法依然是偏向乐观,81%的投顾对当前宏观经济形势的看法为“中性”和“乐观”。但投顾对三季度经济增速的预判相对比较谨慎。

对三季度经济增速预判趋于谨慎

本次调查结果显示,投顾对当前经济形势的判断整体偏向“中性”和“乐观”。具体而言,有43%的投顾认为,当前经济处于正常范围,较上季度增加了9个百分点;26%的投顾认为,当前经济形势处于触底回升阶段;12%的投顾认为,当前经济偏热。持“中性”“乐观”态度的投顾合计占比为81%。

相较上个季度,投顾对三季度经济增速的预判更加谨慎。有31%的投顾认为,三季度经济增速相对二季度基本持平,较上一季度增加12个百分点;27%的投顾认为,三季度经济增速将较二季度显著上升,较上季度下降31个百分点;15%的投顾认为,增速将较二季度略微上升。

对于市场以三季度应该警惕哪些风险,有35%的投顾认为,经济下行压力加大是A股面临的最大风险,占比最高。此外,投顾关注度较高的风险因素还有信用风险扩大和流动性收紧。

流动性预期转为中性偏松

流动性政策的变动关乎资金面的松紧,亦直接牵动着股票市场的资金供给状况。投顾对三季度流动性政策取向的预测,由今年二季度的“中性偏紧”重新转为“中性偏松”。

具体来看,本次调查中,预期三季度流动性政策取向呈中性偏紧或收紧的投顾合计占比40%,较上季度降低5个百分点;预期三季度流动性取向是中性偏松及放松的投顾合计占比30%,较上季度上升4个百分点。

在股市流动性方面,投顾的主流看法是三季度市场将呈存量资金博弈格局,占比高达57%。投顾对境内外资金的持续入场预期有所上升,认为场外资金将进一步流入的投顾占比较二季度上升3个百分点至21%。有12%的投顾认为,市场面临诸多不确定性,将有部分资金流出股市,较上季度下降1个百分点。

对通胀的预期有所分歧

今年以来,随着疫情防控形势总体改善,叠加部分发达经济体的财政金融强刺激政策,欧美等发达经济体的通胀率明显上升。在全球通胀水平上升已成事实的背景下,投顾对国内物价水平是否也会呈现上升趋势,仍存在较大分歧。

本次调查结果显示,有63%的受访投顾预测,三季度CPI可能继续上升;54%的投顾认为,CPI可能温和上升;3%的投顾认为,CPI可能快速上升;另有17%的投顾表示,可能维持不变。受国际大宗商品价格上涨影响,今年以来PPI快速攀升,PPI涨势会否传导至CPI也成为市场的担忧之一。对此,近七成的投顾认为,PPI上涨压力会传导到CPI,但影响有限。

此外,71%的投顾认为,三季度大宗商品价格会继续上涨,但涨幅不大;8%的投顾认为,大宗商品价格有可能继续大涨,创出新高;还有15%的投顾认为,大宗商品的价格将逐步回落。

中小市值、科技板块最受投顾青睐

展望三季度,七成投顾认为,市场将继续呈现结构性行情,并在风格偏好上更倾向于中小市值股票。具体到板块层面,科技板块更受投顾青睐,在调查中有五成投顾表示,最看好科技股在三季度的表现。

对指数运行区间的预期上移

展望三季度A股市场,有近七成投顾看涨三季度A股市场。其中,54%的投顾认为大盘涨幅介于0%到5%,另有15%的投顾认为大盘涨幅在5%以上;认为大盘会下跌的投顾占比约为两成。

对三季度上证指数波动区间的上限,投顾的判断点位均出现明显上移。有94%的投顾认为,上证综指运行上限将在3500点附近及以上。其中,认为运行上限在3600点附近的占31%,认为运行上限在3700点附近的占25%。

对上证指数在三季度的波动下限,近六成投顾锁定在3400点,而在上季度占比最高的预测是在3300点附近;仅有5%的投顾选择在3200点。可见,投顾对A股市场三季度行情的判断明显趋于乐观。

中小市值股票整体有机会

在市场风格方面,有七成投顾认为三季度市场将继续呈现结构性行情,投顾对中小市值股票的关注度明显提升。

调查结果显示,有70%的投顾认为,三季度A股市场将呈现结构性行情,这一比例较上季度提高了10个百分点。其中,有33%的投顾认为,在结构性行情中,中小市值的表现会较为突出,这一比例较上季度提升10个百分点。

对于市场在三季度的大小风格偏好,有46%的投顾认为,中小市值股票整体有机会,而二季度仅有12%的投顾看好中小市值的整体机会;还有27%的投顾建议关注中小盘股中的细分龙头;另有20%的投顾认为大盘股仍有参与机会,较上一季度下降6个百分点。

科技板块仍被投顾看好

本次调查中,科技股依旧是三季度投顾最看好的风格板块,低估值蓝筹股和周期股也被认为存在一定机会,而消费股则被认为估值整体偏高。

具体来看,看好科技股的投顾占比为50%,较上季度提升22个百分点;消费、医药股受到17%的投顾青睐;低估值蓝筹股受到15%的投顾青睐;周期股受到5%的投顾关注。

在调查中,有36%的投顾认为科技板块中的部分个股仍具有估值吸引力,相较上季度提高了12个百分点;28%的投顾认为科技股仍处于调整阶段,较上季度下降16个百分点;17%的投顾认为科技股整体估值合理;8%的投顾认为科技股的估值偏高。

对于消费股,有43%的投顾认为消费股估值偏高,但仍可参与,相比上季度上升3个百分点;有26%的投顾认为消费股估值偏高,不建议参与;14%的投顾认为估值调整到了合理区间。而对于低估值蓝筹股、周期股,近四成投顾认为整体受到低估。

权益资产最具配置价值

从大类资产配置来看,权益类资产仍是投顾眼中三季度最具配置价值的资产。有43%的投顾认为股票是能够有效应对通胀的资产。

调查显示,2021年三季度,股票等权益类资产仍是投顾眼中最值得配置的资产,占比高达63%,债券以16%位居第二。有6%的投顾认为三季度应持有现金,较上一季度下降8个百分点。此外,分别有5%和6%的投顾认为,大宗商品和黄金等贵金属最具配置价值。

投顾建议客户小幅加仓

相比二季度,将股票、偏股型基金等权益类资产作为三季度主要配置方向的投顾占比有所上升,而建议配置债券型基金、现金的投顾占比明显下降。

调查显示,有49%的投顾建议,将偏股型基金产品作为三季度主要配置方向,较上季度增加3个百分点;认为应把股票作为主要配置方向的投顾占比为17%;有22%的投顾建议主要配置ETF指数基金产品,相比上季度上升9个百分点。

在股票仓位上,建议客户仓位在五成以上的投顾占比从今年二季度的56%升至69%,表明不少投顾认为三季度应小幅增加仓位。

倾向主题性投资策略

在三季度的操作策略上,相比于价值投资,灵活掌握主题性投资思路更受投顾的推崇。

有53%的投顾认为,灵活掌握主题性投资思路的策略更有效,占比最高,相比上一季上升12个百分点;有24%的投顾认为价值投资、专注优质公司的操作策略更有效,相比二季度下降2个百分点,相较一季度下降20个百分点;有6%的投顾认为应避险为上,保持低仓位并减少操作,较二季度下降一个百分点;有11%的投顾认为应在震荡市做波段。

此外,三季度市场进入半年报业绩密集披露期,业绩因素也被投顾纳入考虑之中。调查结果显示,有52%的投顾表示,业绩对客户投资决策影响偏大;18%的投顾认为业绩对客户投资有决定性影响。具体到板块上来看,45%的投顾认为,化工板块半年报业绩有望大幅增长;钢铁、有色、通信等板块的业绩也被投顾看好。

七成高净值客户二季度实现盈利

从高净值客户的“战果”来看,有76%的投顾表示,高净值客户在今年二季度实现盈利。从高净值客户二季度股票调仓情况看,五成以上选择了加仓,尤其是对科技股加仓最多。

高净值客户加仓意愿提升

具体来看,调查结果显示,有76%的高净值客户在二季度实现盈利,其中6%的高净值客户盈利高于30%;有49%的高净值客户盈利幅度在10%至30%之间。此外,有15%的高净值客户出现亏损。从受访投顾所服务的高净值客户的操作风格看,进取型客户占16%,平衡型占77%,还有6%为保守型,这三项的比例基本与上一季度持平。

仓位方面,目前投资仓位在六成以上的高净值客户占比52%,比上一季增加了7个百分点;仓位在四成至六成的占比为16%,相比上一季度有所减少。在股票资产占个人可投总资产的比重方面,有44%的高净值客户在10%到30%之间,占比最高;还有28%的高净值客户超过了50%。

相比上季度,近期,在赚钱效应之下,高净值客户的加仓意愿更加强烈。调查显示,近期打算主动加大对股市资金投入的高净值客户占比由上季度的35%提高至43%;而拟从股市中撤出资金的占比为9%,较上季度下降1个百分点。

在那些想要增加入市资金的客户中,资金来源主要是现金存款,占比47%;其次是赎回银行理财、货币基金、债券基金,占比35%。在从股市撤资的客户中,资金去向主要是期限以年计或更长期限的银行理财产品和定存。同时,持有现金或货币基金、买房也成为不少高净值客户的选择。

六成客户减仓白酒股

回顾今年二季度客户的调仓操作,51%的高净值客户选择了加仓。具体而言,31%的客户选择了加仓科技股,占比最高。在持有科技股的客户中,53%的客户选择了半导体板块;27%的客户选择了新能源车;9%的客户选择了消费电子。

白酒板块在今年二季度迎来大幅反弹,尤其是以舍得酒业、水井坊为代表的二线白酒频创新高。调查显示,有65%的高净值客户在二季度对该板块进行了减仓操作,其中大幅减仓的高净值客户占比为16%,小幅减仓占比为49%。此外,有18%的客户没有进行调仓,选择继续持股;还有11%的客户选择在二季度继续加仓该板块。

对于周期股,调查显示有近七成的客户在二季度进行了小幅减仓操作,其中小幅减仓占比54%,大幅减仓占比10%。不过,还有16%的客户选择了加仓周期股,在周期股诸多细分板块中,能源板块获高净值客户加仓最多;其次是钢铁、有色等板块以及金融板块。

五成高净值客户小幅赎回基金

今年二季度行情走势“前低后高”,一些基金重仓的白马股在回调后纷纷反弹,不少基民的收益也坐了趟“过山车”。

从投顾所反馈的高净值客户二季度基金投资规模变动看,54%的高净值客户在二季度赎回了基金,其中有6%大幅赎回基金,48%小幅赎回基金。另有19%的客户在二季度申购基金,还有27%的客户基金投资规模保持不变。

从客户增减的基金产品投资类型看,主要加仓类型为偏股型基金、ETF基金,二者分别占58%、26%。对那些减少了基金投资的客户,减仓类型同样为上述两种产品,分别占53%、16%。从客户持有偏股型基金的期限看,3年至5年最为主流,占比为42%。

从高净值客户投资权益类资产的主要方式看,买入基金、私募、券商资管发行的权益类产品进行投资是主流,占比为47%,但较上一季度下降3个百分点。其次是自己选股进行投资,占比为34%。此外,买入ETF等指数基金进行被动投资的占比为7%,较上季度有所提高。

结语

三季度调查结果显示,无论是对宏观经济的预期,还是对中观的股市运行预测,以及具体的操作策略,投顾的看法整体都偏向于乐观、中性。

宏观层面,投顾对经济形势的判断整体乐观,但对经济增速预判趋于谨慎。在中观层面,超七成投顾认为三季度仍是结构性行情,操作上要灵活掌握主题性投资策略。微观层面,投顾最看好科技股、低估值蓝筹股,同时认为中小市值股票有望迎来机会。

更多"七成投顾看涨三季度 市场风格偏好或转向中小市值"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

蓝月亮“破功”了

十大券商八月金股名

7月半数百强房企同

“茅台们”变 “茅

光伏行业陷入“内卷

七月流火八月流金