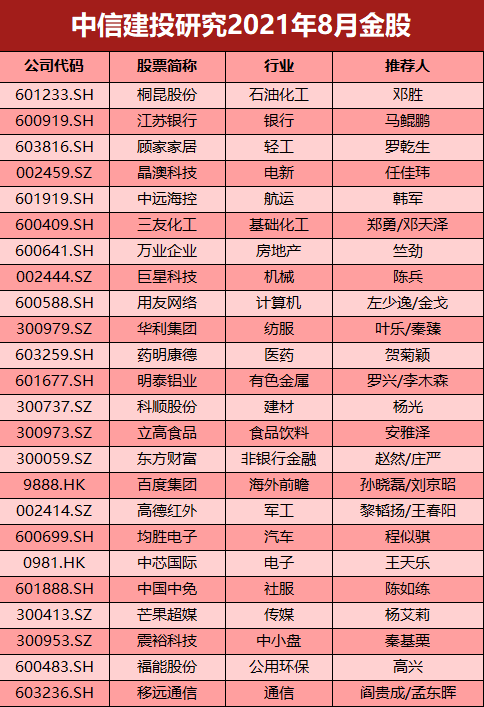

��������������� �г��IJ������ܻ�Ӿ�(��8�½��)

�����������𣬰�������

����8���г�����“�ṹ��”����Ϊ������ǰ����״̬��Ȼ��ƽ�������У�����ֵ�ֻ��ﵽ��ʷ��λ���г��IJ������ܻ�Ӿ磬������Ȼ��־������ߣ�ѡ��ɳ���ҵ��Ϊ�������õķ������dz����Ƽ�����Դ������Դ�����뵼�塢��ϸ��������ҵ��

�����Ƽ���

����01

����ͩ���ɷ�

����1��ȫ�ø��գ���˿��ҵ�����ȳ���������2���������Ʋ�ҵ�ռ䲼�֣����̵�ǰ��˿��ͷ��λ��3����ʯ��Ͷ�������ȹ̣����������˾����

����02

������������

�������ڲ������׳��塢ҵ������ȷ���ɳ������ұ�����ҵ���ȵ����У�������ֵ����ӦΪ1��PB�����ڽ������ж��ԣ������ľ������ƾ��������侭Ӫ����λ�ڽ��ա����ܵ��ؾ�����Ϊ���ң������������㹻���û�Ծ���㹻�ã�����������Ϊ�������ķ������У���Ӧ��������1���Ĺ�ֵˮƽ��

����03

�����˼ҼҾ�

����������ͷ�����Ŷ����㣬�����������ĸĸ��Ч���ԣ��������Ʒ��������������Ҿ��ںϵꡢ�������������������ԡ����ڹɼ�������������Ҫϵ�г����°���Ҿ���ҵ�����������ǣ���������Ϊ������ҵ����Ż���������ͷ��ռ��������һ������������Ԥ�ƹ˼ҼҾ�2021-2022���ĸ������Ϊ15.53��18.55��Ԫ��ͬ������83.65%��19.46%��21���ӦPEΪ28.3x��ά���Ƽ���

����04

�������ĿƼ�

����1�������ҵ���۸�����֮���װ�������������������

����2��һ�廯�����ҵ������������ռ��������������˾ȥ����������23GW�������Ԥ�ƴﵽ40GW��3�����ϼ۸��½�֮��ء����������������ӭ������

����05

������Զ����

����(1)�����ȹ�˾ʵ�ֹ��������й�˾�ɶ��ľ�����Լ216��Ԫ���Ը������Ǵ�ǰ200��Ԫ������Ԥ�⡣��װ�亽���г�������ã��й����ڼ�װ���˼��ۺ�ָ��(CCFI)��ֵΪ2066.64�㣬ͬ������133.86%����������92.44%��

����(2)��Զ���˼��˱�������˰�ʲ���Ӱ�쾻����һ����ĩ��˾����δ��������Լ215��Ԫ�������ȹ�˾����ʵ��Ť��Ϊӯ������˰�����»ص�25%�����̶ֳ���Ӱ���˾�������֣�ʵ��ͬ�������������ۡ�

����(3)չ�������ȣ�ҵ�����п��ܳ���Ԥ�ڡ�5�·ݻ�������ۿ���ʱ��ͣ��Ӱ�콫��δ���������������֡����������ȴ�ͳ������ŷ�ߡ�����7����Ѯ��ӭ����һ���Ǽۣ�������˾ҵ������������

����(4)����ά�ֹ�˾“����”��������Ȩ��Ŀ���29.23Ԫ��

����06

�������ѻ���

����Ŀǰ��˾��Ӫ��Ʒ�۸��ڽ��Թȵף����ǿ���������IJ�Ʒ�߾����������ϣ��ر����°����Ǽ����ƣ�

����(1)���������ԣ�22��ǰ��ҵ���������ܽӽ���0�����ι�������ܼ�Ͷ����������������ƽ�岣���Ǽ�ҲΪ������Ǽۿռ䡣���ڿ��������ʮ����������������ҵ�����������ȥ���������Ǽ�һ�����������ǿ���H2����۸�������ǣ�������ʷ��λ����˾Ȩ�����286��֣����Կɹۡ�

����(2)ճ�����ˣ���ǰ�۸�����ҵ�ɱ��߸�����������ҵӯ���ӽ����㣬���пռ��Ѽ�Ϊ���ޡ�����ǰ��ҵ�������ܻ�����������������Ҳ�����ˣ����������Ѻܳ�֡�H2���ԣ��������������Լ����������ָ������������������������۸����С�

����07

������ҵ��ҵ

����(1)��˾�����ʲ�����ͨΪ�й�IC����ע�����ͷ���������������Ρ�����������Ƽ����ĵ��°뵼���ҵ����ʧ�⣬�뵼���豸�����ȳ������У������ɿ���Ҫ���ԡ���˾ͨ���չ�����ͨ���ֵ�����ע������ڲ�ҵ���ؼ��ڵ㣬���ڳ��������ϴ�������¢�ϡ�����ͨIC����ע������²�ƷԤ��2021��ڶ��������12Ӣ���������ɵ�·��Բ���ͻ�������֤�����������������Σ��ƶ���˾ҵ��������С�

����(2)��˾ת�Ͳ��ֳ�Ч�������뵼���ҵ��Ⱥ�������֡���˾ǣͷ�չ���������ϵͳ����������������ҵCompart Systems����뵼���ҵ��Ⱥ���������ؼ�һ������������ϵͳ�ڰ뵼��������Ӧ�ù㷺�������������������ҪԪ����Ԥ��2023��ȫ���г���ģ��16.0����Ԫ�������й��г���ģ����5.4����Ԫ����˾��Compart Systems�ĵ�һ��ɶ�����Ȼ�ݲ����������������չ��˾�ڼ��ɵ�·���������Ȧ��Э����˾���켯�ɵ�·��ҵ��Ⱥ��

����(3)��˾���꾭Ӫ�ȶ����ز�ҵ���ṩ��Ҫ֧�֡���˾����ҵ�����ڵ����ڣ���ת�ͼ��ɵ�·��ҵ��Ч�����������ڱ����ϣ�δ��ҵ�����ֿ��ڡ��ز�����ҵ������ģ���������ͣ���Ϊת�������ṩ�˳��㱣�ϡ�����2020��ĩ����˾���ڽ����10.7����Ҫλ���Ϻ���ɽ���������ܱ����ز����۾����Ƚϸߣ������ȥ���б��ϣ�����δ��������Ϊ��˾ת�ͷ�չ�ṩǿ������֧�֡�

����08

�������ǿƼ�

�������Ƕ����깤����������˾ҵ������ά�ֻ����ֹ��жϡ���Ҫ����1��Case-Shiller��������ָ��4�·�ͬ������14.59%��������1988���¼���������Ƿ�����һ�Σ����ŷ��ݼ�ֵ�����������ǻ�����ѡ�������ɷ��ݣ����ӶԹ��ߵ�����2��ȫ����ոմ������лָ������������˽�������һ����ϵĻ����й�������ʹ�ص��칫�ҹ�����Ҳ�����ڼ�����һ���������㹤��������Ϊ�Ļ�����3��������������Ͷ�ʴ����Թ��ߵ�����4�����������˿��������ӳ�������������ת�ƣ��д����ķ��ݸ��ƺ����۵�����5�����ǿƼ��ǹ��ڹ��������ͷ���������������ȵõ����ϡ�

���������б�Ԥ����¶��2021��ҵ��ȷ���Էdz��ߣ��������ǵķ������ж�2022�꼰��˾ҵ����ά�ֿ���������������ʹ������ᡣ

����09

������������

����1)p2pҵ��ɹ����룬����������أ�

����2)��������erp����������أ�֤������������

����3)�б�����ǿ����Ԥ��25-30%����������

����10

������������

����1������������ҪΪNike��Coverse��Vans�� Hoka one one��Puma��UGG��Columbia��Teva���ڶ����֪���˶����ƴ���Ь�ģ�����2020��ף�����������Խ�ϵȵع�������21����Ь������2019�깫˾Ь�IJ�������1.8��˫�����������㣬�г��ݶ�λ����ҵ�ڶ�����˾ODM��Ʒ���˶�����ЬΪ����ռ��80%������ѥЬ���˶���ЬΪ����

����2���Ա�ͬ�����й�˾�������������ľ�������������������˶�����Ь�����ɳ��Ը��á�ȫ���˶�������ҵ�������˶���������Ҫ���ƣ�����Nike��˾FY2019���˶�����Ʒ����������+21%��Զ��������Ʒ������-6%��12%�������˶����е�Puma(���Ĵ�ͻ�)��FY2016-2019����CAGRΪ14.9%������Nike��Adidas��6.5%��7.0%���١��������˶����в�Ʒռ�ȳ���80%(2020��)��δ�������������˶�����Ь����������

����3����˾δ��������������Ҫ�����ڴ�ͻ��ɳ����ݶ�����������ռNikeƷ�ƹ�Ӧ�̷ݶ�ϵ�(Ԥ��3%)������Nikeȫ��������λ��������ASP����������NikeƷ��������������40%+�������١���˾��ConverseƷ�ơ�VansƷ�Ƶı��ֽϸ߷ݶԤ��δ����������λ���ٷֱȵ�ƽ�ȳ���Puma��Deckers�ȿͻ����뽫�������²���Ͷ�ű��ֽϸ����١���˾�¿��ؿͻ�Under ArmourѸ�ٷ�����ͬʱ����ʿ�����˶�֪��Ʒ�� On Running ȷ��������Ԥ�� 2021Q1��ʼ��������ˣ���˾�ڻ�������New Balance��Asics�ȿͻ����¿ͻ�����ֵ���ڴ���

����11

����ҩ������

����1)CDMO�����߾����ȣ�

����2)Q2�ٴ��о�������CRO����������������ǰ���ڹ����¹����鵼�µijɱ�Ӱ�������ѻ��������

����3)�߳������˾��ӪЧ����ȫ��ָ��������������ú;�ӪЧ�ʵõ�������������ҵ��������

����12

������̩��ҵ

����1)���ܳ������ţ���˾���ӹ����ܳ������ţ�����δ����˾�����ͷţ�Ԥ�����ӹ���������������

����2)ӯ�������Ȳ����������ڹ�˾��չ��ͨ����������콻�����ȸ�ë����Ʒ����Ʒ�ṹ�����Ż���δ�����ž���������ROE��������������

����3)ӯ��Ԥ�����ֵ��Ԥ�ƹ�˾2021-2023���ĸ�����ֱ�Ϊ13.2��Ԫ��16.4��Ԫ��19.2��Ԫ����ĸ���������ʷֱ�Ϊ24%��24%��17%����Ӧ��ǰ�ɼ�PE�ֱ�Ϊ9.5��7.6��6.5�������ǵ���˾���ܳ������ţ�ӯ���Ͽ������͵�ǰ��ֵˮƽ�����蹫˾“����”������

����13

������˳�ɷ�

����1)��ˮ��ҵ�ڶ�����ͷ��ҵ����̹�����ơ��ڴ��Ƚ���ս�Ժ�����ϵ������ͷ���ز���ҵ�ݶ���������Լ��ͻ��Է�ˮ��Ʒ�����ӣ���˾��ֱ����������ҵ���жȵĿ���������

����2)δ��������ܸ�������40%������Ӫ��ս��ָ�տɴ���

����3)��ģЧӦ���֣�����Ч����ߣ��ɱ��������ԡ�

����14

��������ʳƷ

����1)�䶳�決��ҵ�����ڵ�������չ�ռ�������䶳�決��ǰ�г��ɳ��Ͽ죬��ҵ��ɢ�ȸߣ����������г���ǰ�ڳ�ֲ��ֵ�ͷ����ҵ�����������档

����2)��˾������λ�������˲Ź�Ȩ���ڲ�������ǿ����˾������ǰ(2018��)���˹�Ȩ������ͬʱ����˾������ʱҲ����ս�����ۣ���ǿ������

����3)�з�Ϊ�������ܲ�Ʒ����˾����ʵ��ǿ���Ż��Ҳ�����˲�����ҵ�����ƶ�����Ʒ����ḻ��SKU����650�֣��ܹ�����ͻ���Ԫ������

����4)������㣬����������������˾�Ѿ������˸��Ǻ決�ꡢ��Ʒ�ꡢ�̳��������������ꡢ���̵ȶ����������������������Ŷ�983�ˣ�ҵ�����ȡ����ڣ��決�ꡢ�̳��ɳ��죬δ�����������г�Ҳ��������

����5)ļͶ��Ŀ�������ѹ������˾��������һֱ����������״̬������������ˮƽ�ߣ���˾���е�ļͶ��Ŀ�����������䶳�決ʳƷ���決ԭ�ϵIJ��ܣ�Ԥ�Ʊ����ܹ�������ֵ35�����ң�֧�ֹ�˾��չ��

����15

���������Ƹ�

����1����˾��“�����Ƹ���”Ϊ���ĵĻ������Ƹ�������̬Ȧ���ۼ��˺�����ճ�Ե��û���Դ��

����Ϊ��˾����ҵ��ı��ֵ춨�˼�ʵ������

����2������“��ס����+�ʹ��¹�+�ʱ��г��ĸ�+�����г���”���������ȭ��ʵʩ������Ƹ������������ʱ��г��������г���ģ�����������������ͨ����Ⱥ��Ӫ������컯�������ƣ��Ⱦӵ��������ۻ���˫��ͷ֮һ��

����3������֤ȯ����ͨ����Ӷ����(�����Dz��㣬ƽ��Ϊ0.023%)����û�����������ͻ��ṩ��������һ�廯�IJƸ���������������ҵ����ռ�ʳ���������

����4����˾��2021��4�����“����ת3”�ķ��й�����ļ���ʽ�158��Ԫ�����в�����140��Ԫ��ļ���ʽ���������������ȯҵ���ģ������֤ȯ������ļծ���й��������н�����120��Ԫ�������ж���Ϊ����֤ȯ����ҵ��ķ�չ�ṩ��ԣ�ʽ�֧�֣��ƶ�����ҵ����ռ�ʳ���������

����5�����ƹ���֤ȯ��ʽ����Ϊ“����֤ȯ”������Ʒ�Ʊ�ʶ�ȡ���˾��ͨ�����л�����ľ���ȫ���ӹ�˾�ھ��ⷢ���ܶ����10����Ԫ��ծȯ���Խ������ʳɱ���֧��ҵ��չ�����ž���羳��������ij������£�����֤ȯ��������������С�;������ֵIJ�ࡣ

����16

�����ٶȼ���

����1�����Ĺ��ҵ����̬����Ȼ��ȷ�������ƶ���̬��ҵ�����Ĵ����±��ֵĺ�ǿ�ơ�Q1�ٶȺ���ͬ��������34%�������й�沿��ͬ������27%��Ԥ�ƽ���Q2�Ծɻ���һ���ӽ�30%���������°���������ٻ�������ȫ��Ԥ�ƻ���һ��15%���ϵ�һ��������

����2���ٶ�������һ����������������ͨ���У�Q1��˾��ҵ��ͬ������55%��Ԥ�ƺ������Űٶ����ڼ�����Ƹ�Ƽ��㷽����˲ţ�ҵ��������٣�ȫ��ӽ�80%�����������Ҳ���ṩ�˴���ҵ�����������岿�֡�

����3��Apollo�Զ���ʻ���Ҳȡ�����൱��Ľ��Գɹ���Q1ʵ����ͬ��5����Ӫ�����������������հ�飬Q1�복�����ǰװ������50��̨������ȥ��ȫ��ǰװ������100̨���ڳ���������̬��������һ�����ϣ�ĿǰBAT�ľ����У��ٶ�ռ���ž��Ե����ơ����Զ���ʻ��飬���³������Ҳ�����ڲ���Ա�������ᵽ��ȷ��������ҵ��(��һ����Ϊ�Զ���ʻ��������ṩ�̣��������ܳ�������toB��ϵͳ���ڶ����쳵�����Ԥ�����꽫���нӽ������ĸ����������������robotaxi��Ŀǰ�ٶ��Ѿ��ڲ��ݡ�����ͱ������ֹ�ҵ�����õ����շ����գ���λͶ�����������Ȥ�ǿ����ðٶȵ�ͼ�г�����ٶ����˵�)�������°���Apollo�Զ���ʻ������ʵ������ε��������أ�Ԥ��ÿ���¶�����һ������˰ٶ��Զ���ʻ���³����С�

����17

�����ߵº���

����1������Ʒ˫��������˾ҵ��������������˾�����г������˼���+����+�˲ŵĸ߱��ݣ���˾�߱��ۺ�����ϵͳ�ļ����з�ʵ�������������г��ռ䣬δ�������ڹ��ϵͳ�Լ���������ϵͳ��ø�����г���

����2��ʵ����оƬ��ģ�����������ɿ�����������������ڹ�������������

����3�������г��ӿ���չ���������ѵ��ӡ��Զ���ʻ�������Ӿ��ȷ������г���������ҵ��ͷ���뺣�������г���

����18

������ʤ����

����1��ҵ���յ㣺��˾����ҵ��ռ��Լ77%������ȫ�����黺�⡢����ҵ�����Ͻ���β���������ë�������������������˾����ӭ��ҵ���յ㣻

����2����ֵ�յ㣺�����������������ͷ���Ƽ���˾��Ⱥ������Զ���ʻ���ּ����״�������������˾�������������պ��Զ���ʻ�ɳ������IJ��֣���ֵ��ϵ�ع���

����19 �����

����1���г�����������Բ�����������۾�������������Non-FinFET�ڵ�Ŀǰ�г�������ʢ����˾Ԥ�Ʋ��ܹ���Ӧ��������ס�����40nm��0.15/0.18um�IJ�����Ϊ�Խ�����ϸ���г�������������˾��CIS������洢��PMIC��������Ʒƽ̨һ���Ⱥϲ����뻷��������20%�����⣬���Ź�������ҵ���ķ�չ����ѹ����оƬ���������������������˾��0.15um��55/45nm���սڵ������ѹ����оƬһ����Ӫ�ջ��ȷ�����

����2����һ��FinFET�����Ѿ�������������Σ����ʴﵽҵ������Ȳ�����NTO������ʵ�ֲ�Ʒ������Ŀ�ꡣ�ڶ���FinFET�����Ѿ�������������Ρ�2021���һ����14nm/28nm�ϼƹ���Ӫ��ռ��6.9%�������Ȳ������Ρ�

����3��2021�깫˾����������1��Ƭ12�����ܣ�4.5��Ƭ8�����ܡ�2021��43��������ʱ���֧�ƻ������ڳ����Ƴ��������������š��������ء���Ʒ�ṹ�Ż������ؽ�������˾����ǿ���������ܡ�

����4���뵼��߾������Լ�������ž���Ԥ�ƽ���������ף�����������������ϸ���г�����ȱ����40nm�Ƴ̽ڵ�������������϶࣬����WiFi-5��RF��MCU��CIS���ߵ�ѹ�ȣ���ȫ��û���������ܣ�Ŀǰ���г���Ϊ��ȱ�Ľڵ�֮һ��0.15um�Ƴ�ĿǰҲ��Ϊ��ȱ���ýڵ�����Ӧ�ð���PMIC������ѹ����оƬ�Ⱦ�����ȱ��״̬��55nm���ڿͻ������г�������NOR Flash��CIS�����Ϊ��ʢ��Ŀǰ��ҵ����ȱ�����ļ����ڵ��Ϊ��о���ʵ����ƹ��սڵ㣬��˹�˾��������������ҵ�߾����ȣ���ȡ�ø�����ҵ���������ܺ����������ԡ�

����20

���������

����1���뵺�˽��뵭���������ݵ���������6-7�����⺣�����۶����ϴ�����������Ӱ���������Ա����Ƚ����֣�

����2���뵺�˾��������Ȼ�ȶ�������ռ�ݾ��������ݶ������Ӫ�̷ݶ��������ں������䣻

����3���ڳ������ƴ�ǰ������ľ������Ʋ��ϻ��ۣ�����Ʒ�ƶ��ڹ�˾�������̶Ȳ���������������������Ϻ�����Ӫ�̵����Ʋ��ϻ��ۣ�������Ԥ�����ޣ�

����4���ص���ֵ���������֣�������ҵ�������нϸ߱��ϣ��ҳ��߿�������˰�ռ�ɳ�DZ���dz���

����5����˾����ʮ�����ģ���ѻ���ս�ԣ��ǹ��Ҵٽ����ѻ�������Ҫץ�֣��������þ���ս�������壬�Ҵٽ�������ó�۽��裬�����Խ�����������ͨ���������ѻ���������˰�����������ֲ��������⡣

����21

����â����ý

����1��“â������”�������̾硶��������ͦ�õġ�����19�տ����������۽�Ů����ģ�Ŀǰ�������ֳ���8�֡��þ��漰Ŀǰ95����ȸ��ߵĴ���зܶ���ģ�������ϫ���ȳ��ݣ���������ֵ���ڴ���

������˾�°��껹�С����ŵ����ӡ�����˯�����ȶಿ�缯�������漰������ɡ�����ְ���ͼ�ͥ����ȶ�Ԫ��ģ����ú����缯DZ����

����2�������������Ĺ�������������7��11�����һ��¼�ƣ����ݰ�����С�����Գ������Ƶϵȣ�������Ϊ������䡣����硷�ɡ���㡷�����ŶӴ��죬��Ϊ����㡷ͬϵ��S����Ŀ�������������ߡ�

����3����˾�������г�Ӱ�죬�����ϴ�Ŀǰ�ػ�1000����ֵ���䡣���г�����������������ҵ��¢�ϣ�ʵ�����ù��д�ý������ƽ̨��˾����������������8�¹�˾��Ʒ�̾索���ḻ&��Ķ�Ԫ��S��IP���մ����ḻ��

����22

������ԣ�Ƽ�

������˾������Դ������ҵ�����ģ���Ӫ����ģ���ṹ�����ٽṹ���Ծ��ȡ�������һ����Ҫ��ߣ���˾ģ����ң��߱�ģ���Բ���������ģ��Ʒ��������ʳ��̱ȼ磻��﮵�ؾ��ܽṹ��ҵ�������ʱ������������ռ��100%����˾������ʱ��ռ����Լ27%��δ�����н�һ�������Ŀռ䣬ͬʱ����﮵���ͷҲ���й�Ӧ����ȫ�Ŀ��ǣ���˾����չ�г��ռ�۵����оҵ����ʷ��������50%���ϣ���������Դ���������оռ�������������оҵ���ָ���������

����23

�������ܹɷ�

������˾Ϊ�����ط�����������Ӫҵ��Ϊ���+��硣��˾��������ɽ�ȵ�(�����ȵ���������)�����ܹ���(�ӿ�ú�����)�ͽ�������(��Ȼ���������)����ɽ�ȵ缰���ܹ��������ڻ����ҵ����ӯ����ã�ӯ��ˮƽ�����Ƚ�������������������2020������������߷��Žϳ٣���Լ15�ڶ����������2021Q1���֣��൱�ڰѲ��������ӳ���2021��ȷ�ϡ�

��������ʡ����Դ������Խ��2020�깫˾�������Сʱ��ȫ��ƽ����900Сʱ���ϣ���Ӧӯ����������ȫ��ƽ��ˮƽ����˾Ŀǰ�����ƽ����Ϸ�罨�裬�ڽ���Ŀ����ƽ����(20��ǧ��)��ʯ��(20��ǧ��)�ͳ����⺣C(50��ǧ��)������Ŀ������ƽ������ʯ����Ŀ2020�����ڽ����ϰ���ȫ��Ͷ����ɡ������⺣C���ڽ�����װ�����У�Ԥ���ڽ���ײ��������Ϸ������Сʱ�ߡ�ӯ�������ã���ػ���Ͷ����������������˾ӯ��������

������˾��ǰ��Ӧ2021��PEԼΪ9����PBΪ1.2������ֵ��Ե�������̼�к����������£�����Դ��Ӫ�̷�չ�ռ�õ�ȷ���Ա��ϣ�δ�������ķ��������ȡһ����̼�ʲ���������ҵ����������Ϊ��罫Ϊ��˾�ṩ�ȶ��ֽ�������罫Ϊ��˾�������������Ķ����������ص��Ƽ���

����24

������Զͨ��

����ȫ�������������������Ͽ�������ͨ��ģ����ҵ���ָ߾����ȡ���Զͨ����ȫ�����ͨ��ģ����ͷ����ռ���Ⱦӵ�һ���ҷݶ�������һ����������˾�ڹ��������ӭ�յ㣬δ����ǿ�����ùܿؼ����ˣ�ӯ����������������

��һƪ���������ڷ��� �������㣨7.30��

��һƪ�������ҵ���롰�ھ��� �ݼ�ΰ���ܷ�֧�Ÿ߹�ֵ��

����"��������������� �г��IJ������ܻ�Ӿ�(��8�½��)"...���������

- ����������ʢ ��ɫ�������������ǿ

- �������Ե����������ųɳ���������������

- �����ʲ���ֻ� �������ʤéָ����������

- ��ҵ�������ʽ� Ӳ�Ƽ���������

- �������û���±�����̼�кʹ�������Ͷ�ʻ�

- ��ָ�������� ��ҵ������ʢ�������Խ�����

- ȯ�̡���е������ȷ��� ������Ȼ���ִ�ͳ

- ﮵����ҵ������� ��ҵ������Ƶ�ִ�

- ��Ҿ�ѡ����ҵ��̬���ּƻ� �������ӳ�

- ��һ��Ҫ������������

ÿ�ղƹ�

- ÿ�ղƹɣ��ﰲ����002030

Ͷ������ 1.�¹ڼ����������Ϥ��ת��+ȱ�ڵ�ģʽ����������ֳ��ַ���������...[��ϸ]

����>>������ͼ

�����ҵ���롰�ھ�

���������������

��ͨ���������ֵ��

С����˾һ�����64

��Ϥ��ζ������ҩ��

������ϡ�PK��éָ