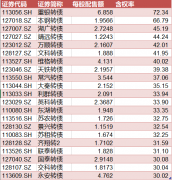

下周机构一致看好的十大金股(3.19)

中国平安(601318):业绩低于预期 改革成效仍需时日

类别:公司 机构:华金证券股份有限公司 研究员:崔晓雁 日期:2022-03-18

事件:公司发布业绩公告,2021 年营收1.18 万亿元、同比-3.1%,归母净利润1016.18 亿元、同比-29.0%,归母营运利润1479.61 亿元、同比+6.1%。集团内含价值1.40 万亿元、同比+5.1%,寿险及健康险内含价值8764.90 亿元、同比+6.3%,NBV 378.98 亿元、同比-23.6%,NBVM27.8%、同比-5.5pct。

负债端:【寿险及健康险】原保费收入4940.11 亿元、同比-4.0%,其中代理人新单保费935.09 亿元、同比-5.9%;年末个险代理人60.03 万人、同比-41.4%,年度月均代理人79.6 万人、同比-24.5%,此外代理人活动率、人均月收入均有所下滑;当期剩余边际摊销824.88 亿元、同比+1.1%,期末剩余边际9407.33 亿元、同比-2.0%,主因退保增加导致脱退差异达-293.73 亿元、同比+1808.4%;分部归母净利润594.68 亿元、同比-37.4%,主要受资产减值损失计提、折现率变动影响、NBV增速下降等综合影响。【产险】原保费收入2700.43 亿元、同比-5.5%,市占率19.7%、同比-1.3pct,其中车险1888.38 亿元、占比69.9%、同比-3.7%;综合成本率98.0%、同比-1.1pct,主因综合费用率下降;分部归母净利润161.17 亿元、同比+0.2%。

资产端:年末可投资资产3.92 万亿元、同比+4.7%,现金及存款、债权类、股权类、其他类占比分别8.1%、71.7%、12.9%、7.3%。净投资收益1668.51 亿元、同比+2.1%,净投资收益率4.6%、同比-0.5pct;总投资收益1440.86 亿元、同比-27.8%,总投资收益率4.0%、同比-2.2pct,主因华夏幸福造成的投资资产减值损失。值得重点关注的是:1)净、总投资收益率自H121 末起稳步回升,显示资产减值对投资收益影响越来越小;2)年末不动产投资余额2161.38 亿元、占比5.5%。

其他业务:平安银行业绩增长良好、资产质量稳健,在大幅提高拨备覆盖率的情况下仍实现归母净利润363.36 亿元、同比+25.6%;平安证券净利润38.29 亿元、同比+23.4%,主因资本市场交投活跃背景下经纪业务同比+27.7%;平安信托净利润2.29 亿元、同比-90.8%,主因监管要求下融资类信托规模持续压降;其他资产管理业务净利润98.94 亿元、同比+47.4%。

投资建议:公司公告归母净利润相当于我们此前预测值的67.8%,低于预期。负债端仍存较大压力且短期内改善概率较低,是压制公司估值的核心原因;资产端边际改善,资产减值计提充分、投资收益率逐步回升。我们预测公司2022-2024 年盈利分别1124.46 亿元、1255.34 亿元、1374.77 亿元,同比分别+10.66%、+11.64%、+9.51%。公司当前股价对应2022E P/EV0.48x,处于近5 年来的绝对低位。我们认为各种负面信息已反映在股价之内,维持“买入-A”评级。

风险提示:代理人持续流失、疫情扩散超预期、终端需求下降等。

常宝股份(002478):重新聚焦能源管材 盈利有望回升

类别:公司 机构:华泰证券股份有限公司 研究员:李斌/龚润华 日期:2022-03-18

重新聚焦能源管材主业,维持“增持”评级

3 月17 日公司发布年报,21 年实现营收42.3 亿元(yoy+7.2%);归母净利1.36 亿元(yoy+9.9%),低于我们前期预期3.16 亿元(2021.8.20),主要因21H2 原材料仍维持高位以及出口退税政策取消等;扣非后归母净利0.41 亿元(yoy-49.0%),非经常性损益主要为医院业绩补偿。考虑到22年原材料价格下行,且公司重新聚焦能源管材、盈利能力或回升,我们预计22-24 年EPS 为0.36/0.47/0.53 元(前值0.34/0.48/-元,摊薄后),可比公司PE(2022E)均值10.8X,考虑公司能源管材技术实力,给予公司22 年13 倍PE 估值,对应目标价4.68 元(前值4.76 元),维持“增持”评级。

医院资产成功出售,回归能源管材主业、整体产能达100 万吨据公司年报,公司于21 年出售持有的相关医院资产,重新聚焦能源管材主业,并于21Q2 开始不再纳入公司合并报表范围;另外,根据公司公告(2021-046)及年报,相关资产股权价格9.2 亿元,截至年报披露时公司已收到5 亿元。能源管材方面,公司PQF 产线于2021 年6 月投产试运行,整体产能达到100 万吨,21 年实现管材产销量53.0、50.5 万吨(yoy+22%、+17%)。另外,公司管材产品在非API 市场持续突破,21 年内贸锅炉管、HRSG 管接单创历史最好成绩;完成首批蛇形高加管成品交货、成功进入高压油路管领域,品种管年内新开发38 家新客户。

出口退税取消等政策影响逐渐消退,盈利能力回升或可期据公司年报,21 年公司管材单位毛利658 元/吨(yoy-704 元/吨),毛利率8.1%(yoy-9.0pct),主要因21 年原材料价格大幅上涨而价格端传导不畅或滞后(公司以直销为主),以及钢材出口退税政策取消等因素,据公告(2022-002),大部分海外客户已接受价格调整,盈利能力已逐步恢复到退税政策取消前水平。21 年公司销售毛利率8.6%(yoy-9.2pct),期间费用率7.1%(yoy-1.8pct),其中财务费用同比转负,主要因利息收入增加、汇兑损失减少;扣非归母净利率1.0%(yoy-1.1pct)。另外,公司21 年拟每10股派息0.8 元(含回购股份等方式),分红率52.4%。

管材盈利有望回升向好,维持“增持”评级

公司出售医院资产、重新聚焦能源管材主业,伴随21 年原材料大幅上涨、出口退税等因素影响逐步消退,我们预计公司或将迎来向好态势。我们预计22-24 年EPS 为0.36/0.47/0.53 元,可比公司PE(2022E)均值10.8X,考虑公司重新聚焦能源管材主业,且在该方面技术实力雄厚,给予公司22年13 倍PE 估值,对应目标价4.68 元,维持“增持”评级。

风险提示:宏观经济不及预期,下游需求不及预期,行业政策出现变

更多"下周机构一致看好的十大金股(3.19)"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

方便食品概念股有哪

史上含“权”最高的

股债联动 再弱势的

旅游行业股票一览

CRO也“卷”起来,

涂覆隔膜概念股有哪