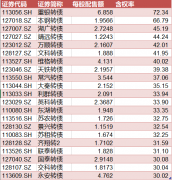

下周机构一致看好的十大金股(3.19)(4)

移远通信(603236):发布股权激励计划 彰显长期增长信心

类别:公司 机构:国信 证券股份有限公司 研究员:马成龙/陈彤 日期:2022-03-18

事项:

公司发布2022 年股票期权激励计划(草案)。公司拟授予在公司任职的高级管理人员、核心技术/业务人员共148 人股票期权289.59 万份,股票期权的行权价格为每股177.57 元,公司层面业绩考核目标为2022-2025 年营业收入分别不低于149、193、241 和302 亿元,对应同比增速不低于33%、30%、25%、25%,对应21-25 年复合增速不低于28%。

国信通信观点:公司首次发布股权激励计划,主要面向核心技术/业务人员,且公司业绩考核目标设置较为合理,尽可能确保员工受益股权激励计划,有利于维持和增强核心团队凝聚力,保证公司市场开拓能力和研发创新能力持续提升,提高公司竞争力。看好公司维持全球模组龙头地位,持续受益物联网赛道红利,并不断通过产业链拓展延伸打开成长天花板。维持此前盈利预测,预计22-23 年归母净利润分别为6.4 和10.7 亿元,对应PE 分别为40 倍和24 倍,维持“买入”评级。

评论:

发布股票期权激励计划,增强核心团队凝聚力本次股权激励主要面向核心业务/技术人员,增强团队凝聚力。公司本次股票期权激励计划主要面向在公司任职的高级管理人员(1 人)和核心技术/业务人员(147 人)。拟向上述148 人授予股票期权278.95万份,约占本预案公告时公司股本总额的1.99%。股票期权行权价格为177.57 元/股。通过股权激励,有望不断增强团队凝聚力和士气,帮助公司持续增强市场开拓能力及研发创新能力,提高公司竞争力。

本激励计划授予的股票期权行权期分为2022-2025 年四期,行权条件方面,公司层面业绩考核指标为2022年-2025 年经审计的上市公司的营业收入不低于149 亿元、193 亿元、241 亿元和302 亿元,即2022-2025年各年度营业收入同比增速分别不低于32.9%、29.5%、24.9%及25.3%,21-25 年营收复合增速不低于28.1%。

公司业绩考核目标设置一方面反映增长信心,另一方面目标设置水平较为合理,尽可能确保员工受益股权激励计划。

股票期权摊销成本方面,公司向激励对象授予股票期权289.59 万份,按照草案公布前一交易日的收盘数据预测算授权日股票期权的公允价值,预计权益工具公允价值总额为6717.73 万元,2022 年-2026 年股票期权摊销成本分别为1870/2268/1527/846/208 万元。

模组龙头持续受益物联网红利,产业链拓展延伸潜力充足蜂窝物联网模组产业高景气度持续。从通信制式角度来说,4G 向5G 升级以及2/3G 退网等趋势不变,有望驱动蜂窝模组市场量价齐升;从应用领域来看,车联网、CPE、泛IoT 应用如POS/PDA 等需求旺盛。据ABIResearch,预计21-24 年全球蜂窝物联网模组出货量仍将维持20%的复合增速,2024 年出货量将突破8 亿片,对应市场规模有望突破63 亿美元。

公司模组市场龙头地位稳固。据Counterpoint 数据,21Q3 公司市占率约31.6%,自2019 年以来,移远在蜂窝物联网模组市场的领先地位稳固,市场份额占据全球第一。公司仍在持续不断创新产品组合,且公司与上游供应链具有良好的合作关系,规模优势显著,公司有望持续巩固模组市场龙头地位。

公司进一步以模组为核心进行产业链延伸布局,提供物联网一站式解决方案,打开成长空间。公司充分发挥已有优势,以模组业务为核心向外延伸进行产业链布局,可提供无线通信模组、天线及物联网云平台管理在内的一站式解决方案,打开成长空间。

可比公司估值

公司主营业务为物联网无线通信模组,新拓展的主要业务包括ODM、天线、物联网云平台等,转型为物联网解决方案赋能者。因此我们主要选取模组相关上市公司作为可比对象,相关公司包括广和通、有方科技、美格智能、高新兴、日海智能等。其中,在全球市场份额靠前的除公司外,主要包括广和通、日海智能和美格智能等。并且,公司主要拓展的ODM 等业务,与移为通信、高新兴、美格智能的物联网终端解决方案业务具有一定可比性。由于日海智能、高新兴未具备未来三年一致性预期,因此综合来看我们主要选取广和通、移为通信和美格智能作为公司可比公司。

根据Wind 一致预期,可比公司2021-2022 年PE 平均值为48/30 倍,公司估值高于行业平均水平。考虑到一方面,公司的行业龙头地位稳固,2020/21Q3 的全球市占率分别为37%和32%,与其他厂商拉开较大差距;另一方面,公司模组业务本身仍受益于行业红利处于高速增长期,而新拓展的ODM、天线、物联网平台等业务进一步打开公司成长空间,相关业务业绩有望逐步兑现,亦处于快速成长期。因此,公司高成长性支撑龙头溢价,我们认为应高于行业平均水平。

投资建议

公司首次发布股权激励计划,主要面向核心技术/业务人员,且公司业绩考核目标设置较为合理,尽可能确保员工受益股权激励计划,有利于维持和增强核心团队凝聚力,保证公司市场开拓能力和研发创新能力持续提升,提高公司竞争力。看好公司维持全球模组龙头地位,持续受益物联网赛道红利,并不断通过产业链拓展延伸打开成长天花板。维持此前盈利预测,预计22-23 年归母净利润分别为6.4 和10.7 亿元,对应PE 分别为40 倍和24 倍,维持“买入”评级。

风险提示

物联网发展不达预期;市场竞争加剧,价格战激烈;公司产业链拓展不达预期。

福耀玻璃(600660)年报点评:高附加值玻璃占比提升 汽玻单价继续提升

类别:公司 机构:平安证券股份有限公司 研究员:王德安/王跟海 日期:2022-03-18

事项:

公司披露2021 年年报,2021 年实现营业收入236.03 亿元(+18.57%),实现归母净利润31.46 亿元(+20.97%),扣非归母净利润为28.16 亿元(+22.22%),实现每股收益1.23 元(+18.27%)。分红预案为每10 股分配现金股利10 元(含税)。

平安观点:

汽车玻璃营收状况优于汽车行业,高附加值玻璃占比提升。2021 年公司汽车玻璃销售118.46 百万平方米,同比增14.78%,其中整车配套和售后市场销量分别为96.69/21.77 百万平方米,同比分别增加12.86%/24.12%。

公司汽车玻璃营收213.80 亿元,同比增长19.16%,远超汽车行业产销增长水平。智能全景天幕玻璃、可调光玻璃、抬头显示玻璃、超隔绝玻璃、轻量化超薄玻璃、镀膜可加热玻璃等高附加值产品占比持续提升,占比较2020 年上升3.31 个百分点。汽车玻璃单价不断提升,2021 年公司汽车玻璃单价为180.48 元/平米,同比2020 年单价提升6.64 元/平米,保持上升态势。

原辅材料及海运费用增长导致毛利率下降。2021 年度汇兑损失5.3 亿(2020 年为4.2 亿),若扣除汇兑损益,则利润总额同比增23%。2021年公司毛利率为35.9%,同比下降。其中汽车玻璃业务毛利率为30.66%,毛利率下降,主要受海运费和纯碱价格上涨影响,其中海运费同比涨价人民币2.31 亿元,影响毛利率同比减少0.98 个百分点,纯碱同比涨价人民币1.07 亿元,影响毛利率减少0.45 个百分点。2021 年公司净利率达到13.3%(2020 年为13.05%)。费用方面,公司2021 年销售/管理费用同比增长9.5%/2.3%,研发费用同比增22.3%达到10 亿元,公司财务费用同比增加39.0%,主要是人民币升值导致的汇兑损失增加以及利息收入减少所致。资本开支方面,2021 年公司资本开支为23.29 亿元。

福耀美国公司盈利改善。福耀美国公司2021 年营业收入38.96 亿元,同比增加19.7%,基本恢复到2019 年39.07 亿元的水平。福耀美国2021年净利率达到7%,全年净利润2.73 亿元,同比增加93.4 倍,相比2019年增加181.2%。

汽车智能化使得玻璃成为多项新技术载体,单车玻璃价值有较大增长空间。汽车市场进入需求多元、结构优化的新发展阶段,新能源汽车渗透率不断提升,汽车正向可移动的智能终端转变。汽车新四化的发展使得越来越多的新技术集成到汽车玻璃中,对汽车玻璃提出新的要求,推动汽车玻璃朝着“安全舒适、节能环保、美观时尚、智能集成”方向发展,智能全景天幕玻璃、可调光玻璃、抬头显示玻璃、超隔绝玻璃等高附加值产品占比在不断地提升。未来单车玻璃面积、单车玻璃价值有较大提升空间。

盈利预测与投资建议:公司海外收入较高,且2022 年初以来原辅材料上涨较多,海运费上涨态势延续,2022 一季度主机厂仍受困于供应链紧缺导致产能利用率不足,这些因素使得2022 年公司经营需要面临较大挑战。根据最新情况我们下调公司2022/2023 年业绩预测并首次给出2024 年业绩预测,即2022/2023/2024 年净利润预测为40.03/51.37/61.79 亿元(原2022/2023 年净利润预测值为51.04/64.92 亿元)。考虑到福耀玻璃作为全球汽车玻璃的龙头企业,市场份额不断提升,公司在汽车玻璃行业处于领导地位,将在汽车新四化变革和单车玻璃价值量上升的过程中持续受益,看好公司长期发展空间,维持“推荐”评级。

风险提示:1)汽车行业芯片短缺、原材料价格上涨导致汽车销量不及预期,进而影响公司业绩;2)受地缘政治波动影响,大宗商品原材料价格上涨,进而使得公司汽车玻璃成本上涨;3)汇率波动:公司海外销售业务占一半左右,且规模逐年扩大,若汇率出现较大幅度波动,将给公司业绩带来影响;4)高附加值产品渗透率不及预期,影响公司业绩。

更多"下周机构一致看好的十大金股(3.19)(4)"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

方便食品概念股有哪

史上含“权”最高的

股债联动 再弱势的

旅游行业股票一览

CRO也“卷”起来,

涂覆隔膜概念股有哪