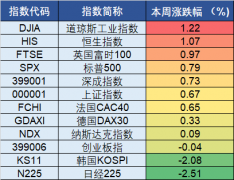

下周机构最看好的五大黑马(10.9)(2)

北方华创(002371):行业景气高涨 Q3业绩延续高增长

类别:公司 机构:安信证券股份有限公司 研究员:马良/郭旺 日期:2021-10-09

事件:2021 年10 月7 日,公司发布2021 年前三季度业绩预告,前三季度实现营业收入57.65 亿元–65.94 亿元,同比增长50.29% -71.91%;归属于上市公司股东净利润5.95 亿元–7.09 亿元,同比增长82.30%-117.21%。

行业景气高涨,Q3 业绩延续高增长:

公司前三季度营收以及归母净利润均同比大增,主要受益于半导体市场景气高涨,晶圆厂纷纷扩大资本开支,公司半导体装备及电子元器件业务实现持续增长。从Q3单季度来看,Q3 预计实现营收21.56 亿元–29.86 亿元,同比+30%~+80%,环比-1.32%~+36.64%;归母净利润2.85 亿元–3.99 亿元,同比+100% ~+180%,环比+20.04%~+68.05%,Q3 业绩延续高增长趋势。

定增获得证监会批复,加大研发和扩产力度:

公司2021 年4 月21日发布2021 年度非公开发行股票预案,拟募资不超过85 亿元,目前已经于8 月24 日获得中国证监会核准批复。此次定增拟投入34.83 亿于“半导体装备产业化基地扩产项目(四期)”,预计达产年平均销售收入为 74.6 亿元,拟投入24.14 亿于“高端半导体装备研发项目”,研发先进逻辑核心工艺设备、先进存储核心工艺设备、先进封装核心工艺设备、新兴半导体核心工艺设备、 Mini/Micro LED 核心工艺设备和先进光伏核心工艺设备,拟投入7.3 亿于“高精密电子元器件产业化基地扩产项目(三期)”的建设,预计达产年平均销售收入为 4.42亿元。

行业景气高涨,半导体设备迎上行周期:

在5G、物联网、汽车电子、云计算等需求的带动下,半导体市场需求高涨,晶圆厂纷纷扩大资本开支,带动设备需求大增。据SEMI 预计,2021 年全球半导体设备市场规模将增至953 亿美元,同比增长33.85%,并于2022 年超过1000亿美元。从最新的数据来看,根据SEMI 以及日本半导体制造装置协会的数据,2021 年8 月北美半导体设备出货金额36.50 亿美元,同比增长37.60%,环比下降5.40%;日本半导体设备出货额2457.19 亿日元,同比增长30.42%,环比增长2.07%,北美和日本半导体设备出货金额连续多个月维持高增长,半导体设备市场正处于上行周期。在行业高景气以及国产替代需求的带动下,国产半导体设备有望迎来发展黄金期。

投资建议:

预计公司2021 年~2023 年收入分别为89.63 亿元、121.9亿元、158.46 亿元,归母净利润分别为8.11 亿元、10.79 亿元、13亿元,EPS 分别为1.62 元、2.15 元和2.59 元,维持“买入-A”投资评级。

风险提示:

下游需求不达预期;新产品拓展不达预期;募投进展不及预期。

多氟多(002407):产能扩张叠加低价长单出清 公司盈利超预期增长

类别:公司 机构:首创证券股份有限公司 研究员:王帅 日期:2021-10-09

事件:公司发布前三季度业绩预告,公司前三季度预计实现归母净利润7.18-7.38 亿元,同比增长5173.71%-5320.61%,其中三季度实现归母净利润4.1 亿元-4.3 亿元,同比实现扭亏为盈。公司三季度业绩超出市场预期。

产能扩张叠加低价长单出清,盈利环比实现大幅增长

公司二季度实现归母净利润2.15 亿元,以业绩预告中位数计算,公司三季度盈利环比增长95%。利润增长一方面得益于公司新增5000 吨六氟产能在三季度已经完成爬坡开始贡献增量,另一方面也是得益于海外低价长单执行结束,公司六氟产品均价回升。

公司产能持续加速扩张

公司现有建成产能1.5 万吨,焦作厂区根据前期环评公示计划增加3 万吨产能,其中1.5 万吨有望在明年陆续投产。与云天化合资0.5 万吨产能建设持续加速,有望在明年年底投产。此外公司阳泉2 万吨项目一期预计在明年年底建成,根据目前已公告情况测算,公司到明年年底产能有望达到4.5 万吨,相较2021 年底增长200%,产能扩张持续加速。

成本技术双轮驱动,保障业绩成长持续性

随着添加剂产能的陆续释放,添加剂对于电解液产能的瓶颈逐渐向六氟转移,目前的紧张情况至少到明年下半年才能开始逐渐缓解。公司凭借自有氢氟酸产能以及碳酸锂提纯工艺,成本在固态六氟厂商中处于领先位置,凭借抢先的产能卡位和成本优势,即便考虑2023 年行业供需改善六氟价格回落,公司盈利成长性仍将具备保障。同时,公司在添加剂和新型锂盐方面积极布局,二氟磷酸锂和LiFSI 产能年内将陆续投产,保证公司在技术迭代中的领先位置。

投资建议:

考虑到公司产能建设加速和海外订单价格的回升,我们上调公司2021-2023 年盈利预期至10.79 亿元/21.86 亿元/25.16 亿元,对应PE 为38 倍/19 倍/16 倍,维持公司“买入”评级。

风险提示:

新能源车销量不及预期;公司产能不及预期;六氟价格回落超预期

让更多人知道事件的真相,把本文分享给好友:更多"下周机构最看好的五大黑马(10.9)(2)"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

四季度市场突变 低

这些公司三季报超预

十月十大金股:关注

A股IPO市场前三季度

A股“红十月”可期

券商“张望”四季度