3ֻ�������ƹ� ��ֻ�ּ۸��˳��߳��У�

��Ʊ���� www.caiguu.com ����ʱ�䣺2021-07-30 ������Դ�������� ���α༭�������

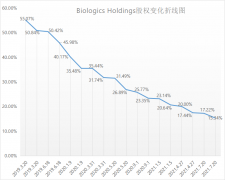

ժҪ�������¹��г��ȶȲ������еĸ����оɼ۳��죬�е���һֱˮ����ɡ� ����Ƽ���һ�����г���Ͷ�ʵ�����֮ѡ������Ϳ���ʱ����ʹ��SEHK��6699����ŵ�Խ���-B��SEHK��6606�����Ƽ�ҩҵ-B��SEHK��2171�����ɣ�˭�ּ۸��߳���Ͷ�ʼ�ֵ�� ������ �ۼ��ǵ�* ʱ��...

�����¹��г��ȶȲ������еĸ����оɼ۳��죬�е���һֱˮ����ɡ�

����Ƽ���һ�����г���Ͷ�ʵ�����֮ѡ������Ϳ���ʱ����ʹ��SEHK��6699����ŵ�Խ���-B��SEHK��6606�����Ƽ�ҩҵ-B��SEHK��2171�����ɣ�˭�ּ۸��߳���Ͷ�ʼ�ֵ��

|

������ |

�ۼ��ǵ�* | |

| ʱ����ʹ | 6��16�� | +158.96% |

| ŵ�Խ���-B | 2��18�� | +190.32% |

| �Ƽ�ҩҵ-B | 6��18�� | -8.69% |

*���� 2021��7��21������

ʱ����ʹ

ʱ����ʹ����ʱ���г�������ԭ��������������Ϊ�߳ɳ���������ͷ������ҵ����������ȷ�������ߡ�ʱ����ʹ�����ν��ν�������ṩ�̣���Ҫ�ṩ���ֻ��������������Ϊ����ҽ���ṩ���ֻ�������������֧�ּ����η�����Ʒ���

�ݡ�2018���й�����������Ƥ�顷��ʾ���й����������Ϳ�ǻ����9%�������������� 19%�����α������Ǹߴ� 72%�����Ź����˾�������ߣ���ʱ������Ҫ������֮���ӣ����ν��ε������ռ��Ӵ�

ʱ����ʹ����ǰ�����ҵ�������Ƚ��ĸ�������2018-2020�꣬Ӫ�շֱ�Ϊ4.88��Ԫ�������・��ͬ����6.46��Ԫ��8.17��Ԫ��ӯ���ֱ�Ϊ5818.6��Ԫ��6766.5��Ԫ��1.51��Ԫ��ë����ͬ��������ߣ��ֱ�Ϊ63.8%��64.6%��70.4%��

ֵ��һ����ǣ�ʱ����ʹ�Ķ�������ҽ������ֱ���ն������ߣ����г��ƹ���ʽ���������������Ÿ�������½���������ӯ���ռ䡣���� 2020�����й�����ռ�ʴ� 41.0%��ֻ��������һAlign Technology ���¡���������Ʒ�Ƶ� 41.4%�Ե͡�

����ʱ����ʹ�ּ���ӯ�� 427����Զ���� Align Technology �� 105����ʱ����ʹ�����ڴ����ռ����ޣ�����ѹ����٣��г���Ͷ���߷�ע����ռ�Ϊ�ϡ�

ŵ�Խ���-B

ŵ�Խ������й���֢��ɸ��һ�ɣ������������г������в��þͻ���������ۺ�ָ��������������(��Ͷ��)ָ��������ҽ�Ʊ���ָ���������۹�ָͨ�������������������Ƽ�ָ���ȣ���ӳ�г�����Ͷ�ʼ�ֵ�Ŀ϶���

ŵ�Խ����������ֱ����ɸ���Ʒ�����o�塹�͡����۹ܡ��ѻ����ҩ���������ʼ��ҵ�������г��o��õ�ĿǰΨһ��֢��ɸ����֤�����ٴ�ҽԺ�� C�����۾����ã����������ȷ��߽���¢�ϵ����ơ�

��������밢˹�����й�������������ƽ����ҽ��ǩ��ս�Ժ���Э�飬��ϵ��֢��ɸ�����ƣ����г����ǡ�������չ�ķ�չ��ͼ������

��������֢��ɸ�г���δ���졣�������棬�ܶ��֢��δ����ɸ�������г����棬����Ľ���Ԥ������������ʶ�Բβ�룬��֢��ɸ����֪���˽ⶼ��ƶ������ŵ�Խ����н��й��ڽ�����֪����Ҫ�������߲����ϣ��Ա���������ɸ������������ҽ�Ʊ��պ���ҵ�����ƶȣ��й���������ߵij�����������

����ɸ���Ʒ��ë���ռ������ߣ����г���ŵ�Խ�����ǰ�����������ɣ��ɼ���һ����ն���ּ�Ҳ��̸�dz��߳��еĺ�ʱ����

�Ƽ�ҩҵ-B

�Ƽ�ҩҵ�Ĺɼ����ƾͲ����������߳��ɣ���ȥһ���¶��Ǻ��У��ּ۸����Ʒ��ˡ��Ƽ���һ��ҵ������������������ҩ��˾��רע������ѪҺ����������ʵ�����Ĵ��� CAR-T ϸ���Ʒ���

ȫ��CAR-T�г�һֱ��Ѹ���������ۼ�ֵ�ƣ���ģ�Ѵ�2017���0.1����Ԫ����2019���7����Ԫ��Ԥ��2024���һ��������66����Ԫ��2019����2024��ĸ��������� 55.0%�����߳ɳ������ĿƼ�ҩҵΪ�β�����������һ�ǹ���CAR-T�з�ͬ�ʻ�̫���أ�Ŀǰ�ٴ�������ʾCAR-T ��������ѪҺ����Ч�����ף���ѪҺ�������ڷ�Χ��խ����ҵ�з�����ӵ����ѪҺ������������ CD19�е㡣

��ϧ����е�CD19��ص�ѪҺ��������ÿ����������ֻ�м����ˣ��������١�

�ڶ���CAR-T ϸ���Ʒ����������غã������ڶ��������Ҹ߶ȸ��Ի��������仰˵�����ÿһ�����߾�����һ�������Ʒ���������������ζ�Ų��Ƶ����Ƽ۸��»�����������ٵ��г��ٱ����ˢ��һ��DZ�ڿͻ���

�����Ƽ�ҩҵ�� CAR-T�г����н�ǿ�ľ������ơ��������в�Ʒ���߷ḻ��Ŀǰ�ѽ���һ������11���ѡ��Ʒ�����й��ߣ����н� 1����е�CD19������ 6���������٠��Ρ�ֵ��ע����ǣ����в�Ʒ���߸���ʵ������ذе㣬��������ѪҺ���Ŀ����θ�������ٰ��Ƚ��ձ�İ�����

����ҵ���������棬�Ƽ�ҩҵ��ֵ���г���Ͷ���߹�ע���ּ����Ǹ������볡�㡣��������δ����ҵ�����̣�Ԥ������δ�����꽫�����֧��Ӫ�˿��𣬼����з������������ͣ�����Ȥ��Ͷ����������СעΪ�ѣ������ŷ�չ·�����ʻ���������һ��Ͷ�ʾ�����

�ƹ������������Ľ��������߸��˹۵㣬�������ƹ�����������ԭ���Լ���������δ��֤ʵ�������ο����ݴ����У������Ե���������Ѷ��ԭ�����죬����ԭ��Ϊ���������������Ϣ���κ����ʻ������ǵĹ������������Ʒ���ݣ���Ȩ������������������Ҫͬ��վ��ϵ�ģ��뼰ʱ�������ǡ��ƹ���ӵ�б��������ս���Ȩ��

��һƪ������ҩ���ɽ��� ����200���ȵ����г� ������Щ���й�˾��

��һƪ��7����ֵ������3ֻ���簲ȫ����

����"3ֻ�������ƹ� ��ֻ�ּ۸��˳��߳��У�"...���������

- ����Ͷ����Щ��Ʊ����������ʱ�����ɰ���

- ������߱����������������7.23��

- 2021��6��̨���̻�·����Ϣ ��̨����̥����

- �ܺ��Ϻ�ˮӰ�� ˮ����ع�Ʊ����

- ������߱����������������7.22��

- 2021��������ֽ����ʲô��Ʊ��A��������ֽ

- ʮ���ɸ����ز�������δ�ϵ�3��ԭ��

- �����������״�ʩ���� ���������������

- ������߱����������������7.21��

- ������߱����������������7.20��

- ﯽ�����Ʊ��������Щ��������Щ��Ʊ��

- ������߱��������������7.17��

- �������Ԥ�����ܴ������ƣ�7.17��

- Ӫ���������������� ҽ�ɿƼ��ּ�ֵ������

- ������߱����������������7.16��

- ���̰�װ��Ʊ����һ������Щ���̰�װ�����

- ����Ʊ����һ������Щ�������Ʊ���ã�

- 3ֻ���볬Ԥ�ڲ��ϵ�ҵ��ָ���ijɳ���

- ������߱����������������7.15��

- ��ɫ���Ʊ��������Щ����Щ��Ʊֵ������

ÿ�ղƹ�

- ÿ�ղƹɣ��ﰲ����002030

Ͷ������ 1.�¹ڼ����������Ϥ��ת��+ȱ�ڵ�ģʽ����������ֳ��ַ���������...[��ϸ]

����>>������ͼ

��ͨ���������ֵ��

С����˾һ�����64

��Ϥ��ζ������ҩ��

������ϡ�PK��éָ

�иŹɺ����ˣ�����

�����ʲ���ֻ� ��