������ϡ�PK��éָ������˭�������ߣ�

����“�����”PK“éָ��”��˭�������ߣ�

�����ع�2021���ϰ���A���г���“éָ��”�µİ����ɷ���������������Դ�ȸ߳ɳ����߾����������ε�“�����”ȴ�ڶ��ݻص����߳���һ�ִ������飬�Ƿ�Ҳ�ִ��¸ߡ�

���������������������£���������������ǻ������ĵ��ֶ���Ҳ��ʾ������˳�ƶ�Ϊ�ļ���������ԣ��ƺͽ�����Ϊ���ֵ�“������”��������Դ���Ƽ��Ȼ����֡�

���������°�������“�����”�ĸߵĹ�ֵ�ͱ�������Ԥ�ڣ����ٻ�����ֱ���²����֣������������IJ��ֻ�������������³���������������“éָ��”���ܽ����ǹⰵ�������ֹ�ֵҲ����ͣ���δ���ڵ�����Ͳ��ᱻ���룬���Һ�������ʳ�������A�ɵĹ����ʽ�ܿ�������Ҫ�Ӵ���ֵ��������ʲ�����

������ô������δ��˭�������ߣ�

�����زֹ�“����Ų”

����ȥ������������ʱ�������ǵϵȸ��ɱ��ּ�Ϊ���ۣ�������һ���ȵĻس��������ȿ�ʼ��ͻ����ǰ�ڸߵ㡣���У�����ʱ������ֵѸ��׳��2018����Ǵ�ҵ��IJ���500��Ԫ����2021��5��ĩͻ������Ԫ��

������������“éָ��”���Ƿ���Ϊ5.99%�����Ǹ���ҵ��ͷ��“éָ��”����ƽƽ���Դˣ�����֤ȯֱ���Ƴ�“�����”���������Դ��ڸ߳ɳ��Գ������������Ƚϸߵ���ͷ�����ʲ���ϡ��ڸ�����У�����ʱ����ֵ������һ�����м�ǿ�Ĵ����ԣ��ʰ������ϼ��Ϊ“�����”��

���������ἰ��“�����”����ҵ���ɾ��������ص㣺

����һ�Dz��뼼���������Ҵ��ڼ��������ڵĸ߳ɳ���������������Դ���������ҽ����ҽ�Ʒ���ȣ�

�������Ǵ������Ͼ������ڵľ��������Եij���������뵼��ȡ�

�������“éָ��”��“�����”Χ�Ʋ�ҵ��չ���ȷ淽�ɳ�������ͻ����ͬʱҲ���и��ߵĵ��ԡ��ع�“�����”��ȥ��9�������ı��ֿ��Է��֣�����ֺ���“éָ��”���壻����2�»س�������ϴ�������������Ҳ��ǿ����������2021��5�»ص�ǰ�ڸߵ㡣

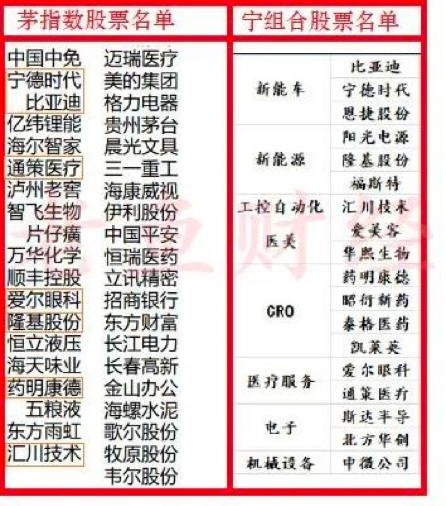

����Ŀǰ��“�����”�ܹ���18�ҹ�˾�����Ƕ�������飬������Դ������ǵϡ�����ʱ���������Դ��¡���ɷݣ�ҽ������İ����ͣ�ҽ�Ʒ�������İ����ۿơ�ͨ��ҽ�Ƶȡ�

�������ٻ����ڲ���ʿҲ��ʾ����ȷ����۲쵽������“éָ��”����“�����”�ļ���

������ļ�����ڶ����ȶ��زֹɽ���“����Ų”��������ʾ���ڶ����ȣ�����ʱ����ҩ�����¡������ۿơ�¡���ɷݡ�ͨ��ҽ�Ƶȱ�������ļ�����Ʒ���ֱ����֡��ڶ�����ĩ��1129ֻ�����زֳ��е�����ʱ������һ����ĩ����644ֻ�����زֳ��У�һ�����ȼ�����500ֻ��ļ�����ز�ɱ������ʱ����“�����”��Ϊ�ܶļ����ı��䡣

�����ڶ����ȹ�ļ�����м��ֵ������У��й�ƽ�������ļ��š�����ҽҩ����һ�ع������������ȸ�����ҵ“é”Ϥ�����С���һ����ĩ���й�ƽ������676ֻ��ļ�����زֳ��У�������ĩ��ʣ334ֻ�����زֳ��У�һ��������ʧ��һ�����“�ɶ�”��

����������“éָ��”��“ͷ��”����ę́���ڶ�����ĩ��1333ֻ�����زֳ��У�һ����ĩ����1447ֻ�����زֳ��С����ƾ��������½����࣬�����ڴ�ǰ��“éָ��”Ϊ�ص���г������˵����һ�仯��ָ�����弫ǿ��

�����Ӳ��ֻ����Ʒ���زֱ仯��Ҳӡ֤��“éָ��”��“�����”֮��Ĵ����˳���ϵ������������ʾ����“��ׯ”֮�Ƶ��������IJ��ֻ����Ʒ���ڶ�����Ҳ��ʼ����˰�������ę́���ڵİƹɡ����У�����������������С�̶����ȼ���550�������Һ��30��ɹ���ę́��

�����ó�“��ָ��”�����ķ���Զ�������Ŵ��������Դ��ҵ��Ʊ��������Ʊ��λΪ92.57%������������Դ���뵼�塢������������ҵ������ҵ��Ʊ���������﮵�ء���ع�����뵼���Ƚ���װ�����²��ϵ�����

�����������Ķ����ƺ�����ӡ֤��“éָ��”����Ԥ�ں�“�����”��ǿ�������䱳�����Ǿ�����δ��ȫ�ָ��������Ѳ�ǿ���Լ�̼�к�Ŀ��Ϊ����Դ�ṩ�˾���ᡣ

���������ǵĵ���

������һ�仯Ҳ��ȷ��ǿ��������֧�š�������Դ��Ϊ�����ݹ۵�ǰ��A���г��������ҵ�һ��ӵ��5-10�꼫ǿȷ���������ʺ����ܴﵽ100%�ĸ��

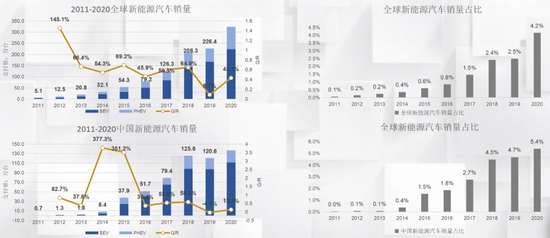

���������Ѷ�����ݾ���ʾ��2011-2020�꣬����Դ�����������ָ��ى������ƣ�2020��������Ӱ�������ͣ�ͣ�����̬�����ߺ����������ָ�������Դ�����ָ����ٷ�չ״̬����2020�꣬ȫ������Դ��������ռ������������4.2%������2019�꼸����������Ҫ��ŷ������Դ�������������˱���������2020���й�����Դ��������ռ�ȴﵽ5.4%��ά�����Ե��������ơ�2021��ǰ5�£��й�����Դ���������ﵽ95��̨��ռ��8.7%��Ԥ��2021������Դ�����г��ijɳ������ӿ��٣��ҵ�2040�����������ﵽ40%��

������ʿ�ٴ��ʲ�������Pictet���ἰ���г��ڶ��ԣ�����Դ��������ߵ��ٶ���Զ�������Ԥ�ڵĸ��졣��������֧������Ҫ����������Ӣ��2030���ֹ����ȼ�ͳ������ô�����2035�ꡣ���ܶ���������Ϊ������ֵʮ�ְ����Ҿ����������ң���������������ص����λ��ڡ�

�������ǣ��Զ������Ϊ����ҵ�������ʱ����һ�ٳ���ʱ���ij����

������ʵ����������Ȼ����Դ���������𱬣��������߾Ӱ�������ʱ����1-5�µ��г�ռ����ȴ����50%��أ�49.1%���������µ����ڳ�����5�����µ��г�ռ���ʽ���43.9%�������½�1.6���ٷֵ㣩����ǰ���ٷ���ʦ��Ϊ�����ڶ��������������δ��ȫ���֣����ߵ����ҵװ��������ռ��һ��������ʱ���ķݶ

������һ��“4���”��ʱ�����˸������ʦ�Ĺ��ǡ�6��28�Օ��ϣ�����ʱ��ͻ������ƣ�Ϊ��һ���������˫��֮����Ѻú�����ϵ����2020��2������˹��ǩ����Э��Ļ����ϣ���˾����˹��ǩ��Э�顣Э��Լ������˾����2022��1����2025��12���ڼ䣬����˹����Ӧ����Ӷ�����ز�Ʒ��

�������ǣ��н��ȯ�̷״��������Ŀ���λ������ʱ���Ķ�����ذ�����λ�������ȼ����͵ͳɱ���ͬ�ٳɵģ���һ�����ڴ�����������г�����ռ����λ��

�������⣬������ԣ�δ���ɳ��ռ�Ҳ�쳣�ɹۡ�ȫ��2020����װ����10GWh�� ���2010��89MWh���г���ģ������118����ȫ�����г������ڷ�չ�쳵���������Ѷ������Ҳ��ʾ���ҹ�2020����װ��������2.4GWh�����2010��9MWh���г���ģ����266����ȫ��2025����װ����Ԥ�ƴﵽ195GWh������2025����װ��Ԥ�ƴﵽ33GWh��2060��̼�кͣ�����������ռ�10TWh��2020-2060���ۼ�94TWh�����������긴������Լ7%��

����������ڹ��������Դ�ĸ߹�ֵ

�������������ڣ��ڶ����ȸ߸��ͽ��������£��г����ò����Ǿ��������Ƿ������������һ�ְư���“ɱ��ֵ”��

������ֵ�ĵ���ʵ���Ϊ�ձ顣��������ʱ��Ϊ����Ŀǰ����ֵ�ѳ�1.2����Ԫ��һ���ʻ�������ʦ����һ����——��2025��Ԥ�⣬ȫ��﮵�����1000GW����Ӧȫ��2000��������Դ����2021��Ԥ������500�������������1000GW������δ������ʱ�����30%~40%��ȫ����ռ�ʣ�������Ϊ0.8~0.9Ԫ/W��2025����ܽ��͵�0.5~0.55Ԫ/W�����൱��2400��Ԫ�����룬�ټ��ϴ��ܵ����룬��������Ϊ3000��Ԫ����10%�ľ�������㣬Լ��300��Ԫ��������ʱ��Ŀǰ1.2����Ԫ����ֵ������������40���Ĺ�ֵҲ��2025����£����ڲ�2021�ꡣ

����������ˣ����ֻ����Ļ����������鼫��ì�ܣ������Ƿ�Ҫ�Թ��������Դ�����˽���Ϊ���ᡣ��һλ���ʻ������Ա��߱�ʾ——���ڴ���ڲ��ϵ���֤�����Dz��Ǵ���ͷ��������һЩ�κõ�Ʒ�֣����Ǽ������ֹ�ע��ͷ��

���������ԭ�����ڣ�������ͷ��ҵ�Ѿ���õĸ���ˮƽ��ֵ����ȷ��Ҫ���裬����ͷ��ҵȴ��δ“���ڹ��Ͳ���”ͣ�Ͳ�ǰ�����dz���������ҵ����õķ���չ������Ͷ�����������֡�

������Ҳ�м�ֵ�ɵĻ�����̬����Ϊ��������һλ�������ʵĻ������Ա����ἰ——֮����������һ�Dz��ֽڵ㹩���ʣ�����Թ�������Ϊ���ӣ�����Ĺ��������Թ�ʣ�����ǽ����Ѿ��г���400GW����IJ��ܣ�ȥ��Լ������100GW���������ڵ�Ԥ���ǣ�5���������Ҳ������300-400GW��ˮƽ�����е�װ���Ѿ���������δ��һ��ʱ��֮�ڵ��г�������Ҳ��Ϊʲô����������������ʱ���ɼ۱����DZȽϲ��һ����

�����������Σ����ϣ��������ơ�������ȱ���ǹ��ϣ��������������������������Ȼ���ɵ����ƣ����ǽ���ͻȻ���ռ�ȴ�10%�ᵽ50%�����������ô��Ĺ�������������ʮ������εĿ��ɶ˿ڵ��������ܷ�ʵ�ֱ�ʱװ��Ԥ�ڣ�������Ҫ˼������Ҫ���⡣

�������ǵ�������������Ŀǰÿ���GW��װ���������ǵĵ����ܲ���������ô��Ŀ�������Դ��������������ǰ���ϸ�����������������硢��������ı���ԭ��Ҳ��Ϊ�ε�ʱ�ܶ�ľ�Ӫ����ҵӯ�����ѵ���Ҫԭ��

��������Ͷ�ʾ����ͱ�ʾ��“������Щ��ÿ��Ҳ�д�ǧ�ڵĵ���Ͷ�ʺ��ظ�ѹ�Ĺ����ȣ�����������Щ����Ͷ���������ҵ�Ĺ�ͨ��������ҵ�ձ��һЩ�ؼ���������ۻ����٣����磺ʮ��֮����������Ӧ����ʲô���ӡ�����������50%��������Դ�������Ƿ��Ѿ����������ȡ�”

��������������ͽ����۵���ԣ�Ҳ�л������Ŀ�����Ϊ��ʵ——����ʽ�������������棬��Ҫ�����³�����Ϊ�³���������ͬҵ��������ʽ��Ǿ������棬�����ο����Ǻõ�ѡ��ԭ�����ڣ�����Դ�����Ǻ����������ȶ��dz�������������һ��ڲ��ϵ��ز�ҵ�����죬���ϵ��ҵ��µ������㡣

����������һ����ʶ���ڣ��б��ڹ��߹�ֵ�����Ҫһ��������ʱ�䣬�г������Ҫ�����ھ��⡣��ˣ�����Ҳ��ʼѰ��һЩ��ֵ�İ�飬���磬���ڵ���������ˮƽ�Ļָ���������ʼ����Ǿ�������Ʒ�������Ӽҵ絽ʳƷ�Ƚ���ɱ����Ϊ���صİ�顣

������һ����ʶ���ڣ�Ŀǰ����������Ȼ�ǵ���A�ɣ�δ�������ֻ�������ϣ����罫�й�����ȴӵ�ǰ��1-2%����3-4%����ʹ����������Ҳ��ζ�ž�����ڼ����ʽ���������Щ�ʽ�֮���������й������е����й����иߴ�6-7%��GDP���٣������ǵ�����Ҳ��Ȼ�Ӵ���ֵ����������ʲ���ʼ�����Ҳ������������Ϊ������“éָ��”����ʱ�ص�������ȱ��ۣ��������׳��ij����Կ��ܻ����˽��̡�

��һƪ��103��ȯ��2021��������Ű�8������ȯ������A��

��һƪ��Tesla��Ʊ������1,000��Ԫ��

����"������ϡ�PK��éָ������˭�������ߣ�"...���������

ÿ�ղƹ�

- ÿ�ղƹɣ��ﰲ����002030

Ͷ������ 1.�¹ڼ����������Ϥ��ת��+ȱ�ڵ�ģʽ����������ֳ��ַ���������...[��ϸ]

����>>������ͼ

������ϡ�PK��éָ

�иŹɺ����ˣ�����

�����ʲ���ֻ� ��

�ּ�ȯ�̹� ����ָ

��8������������

ϡ���۸�7�·�ת ��