今日最具爆发力的六大牛股(1.10)(3)

中信银行(601998):业绩增速小幅趋缓资产质量改善

类别:公司机构:中泰证券股份有限公司研究员:戴志锋/邓美君/贾靖日期:2020-01-09

投资要点

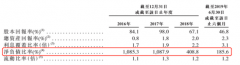

财报综述:1、业绩增速:4季度营收同比增速下行,归母净利润增速小幅下行总体保持平稳。全年营收、营业利润、归母净利润同比增13.8%、3.6%、7.9%。2、资负增速:4季度总资产增速环比高增,预计信贷增长不弱;总负债增速与资产增速总体匹配。3、资产质量改善力度较大。不良率环比3季度下行7bp,处于2017年三季度以来的最好水平。拨备覆盖率小幅提升,拨贷比则是环比下降。

4季度营收同比增速下行,归母净利润增速小幅下行总体保持平稳。

1Q19-2019营收、营业利润、归母净利润分别同比增长19.6%/ 14.9%/17.3%/ 13.8%;1%/6.2%/7.2%/3.6%;8.6%/10.1%/10.7%/7.9%。营业支出同比增速亦有放缓:1Q19-2019营业支出同比分别31.9%/20.7%/23.4%/18.8%。

投资建议:公司2019E、2020E PB 0.70X/0.63X;PE 6.39X/5.71X(股份行PB 0.88X/0.78X;PE 7.23X/6.49X),公司19年来业绩在规模和息差的带动下稳步回升,全年业绩总体平稳,4季度资产质量实现了较大幅度的改善,公司对公客户基础好、零售转型发力,建议积极关注公司未来的转型。

风险提示:宏观经济面临下行压力,业绩经营不及预期。

昭衍新药(603127):2019业绩超预期 安评持续高增长

类别:公司 机构:国盛证券有限责任公司 研究员:张金洋/缪牧一 日期:2020-01-09 2020 年1 月8 日晚,公司发布2019 年业绩预告。预计2019 全年实现归母净利润1.52 亿元-1.73 亿元,同比增长40%-60%;实现扣非后归母净利润1.26 亿元-1.44 亿元,同比增长40%-60%。

2019 业绩超预期,安评持续高增长。全年业绩预告超预期,验证了我们在19Q3 的判断:安评行业持续高景气,公司新签订单充足,Q3 单季由于结题周期原因单季结题较少,Q4 单季订单大量结题,实现全年高增长。按照预告中值水平,预计Q4 单季实现归母净利润0.86 亿元(同比增长68%,环比增长137%)。考虑到19 年食蟹猴价格上涨带来的成本提高、新增员工带来费用增加以及新一期股权激励费用的影响,预计收入端相对于利润端增速会更高,安评全年增长强劲。

订单充足产能释放,2020 年高增长可期:CRO 行业高景气下,公司每年新签订单持续保持20%以上增长,预计2019 年新签订单超过8 亿元,年末在手订单超过10 亿元。产能方面,苏州1.08 万平新产能于2019 年中期投放,由于大订单结题周期6-12 个月居多,将于2020 年将提供大幅贡献。人员方面,预计2019 年员工数量大幅增加,且多数为直接业务人员,同步产能扩张保障安评业务持续增长。

新业务持续拓展,长远发展值得期待:深耕主营安评之外,公司持续进行业务拓展,此前通过收购Biomere 迈出国际化重要一步,进一步扩大"昭衍"

品牌的海外影响力,临床前研究业务的全球化布局值得期待。同时,公司通过子公司昭衍鸣讯、昭衍医药等布局药物警戒、临床一期试验新业务,目前尚处于投入期,预计2019 年仍有几百万元亏损,对业绩影响相对较小,后续有望逐步实现盈亏平衡,提供长期利润增长点。

盈利预测:预计公司2019-2021 年归母净利润为1.62、2.24、3.07 亿元,同比:增长49.4%、38.4%、37.0%,当前股价对应PE 为59x、42x、31x,维持"买入"评级。

风险提示:国内创新药投入不及预期;竞争对手新产能释放

更多"今日最具爆发力的六大牛股(1.10)(3)"...的相关新闻

每日财股

- 每日财股:百润股份(002568)

投资亮点 1、预调酒行业经历一轮完整周期,竞争格局由2015年竞品的百舸争流转变为...[详细]

更多>>焦点热图

裁员80%!软银又一

昔日浙江女首富被罚

大唐地产IPO悬念:

券商高管频繁换血

产能过剩产品单一

2019年A股最牛!202