今日最具爆发力的六大黑马股(8.30)(2)

南京银行

南京银行:同业调整零售增长,资产优化息差上扬

类别:公司研究 机构:安信证券股份有限公司 研究员:赵湘怀 日期:2017-08-29

事件1:2017年上半年南京银行实现归属于母公司股东净利润51亿元,同比增长17%。营业收入124亿元,同比下降17%。不良率0.86%,季度环比下降1bp。利息净收入同比下降12.%,手续费净收入同比下降39%,净息差1.87% 环比上升7BP至1.9%;不良贷款率0.86%环比下降1个bp,资产质量继续保持同业领先地位。2017年上半年影响估值主要的边际变化有:

(1)同业负债大幅调整,同业存放减少43%,同业存单配比增加,符合预期。

(2)储蓄存款余额1,091亿元,增幅17%,降低了负债端利率风险,符合预期。

(3)净利润同比增长17%,超出市场预期。

(4)息差环比上升7bp至1.9%,符合市场预期。

同业负债结构优化,客户存款占比稳定:

(1)同业负债大幅调整。同业存放减少43%;拆入资金增加172%,但余额较小为78亿元。应付债券增加31%至2239亿元,主要是由于同业存单的增加。同业存单作为标准化合约信用风险很低,流动性较强,且进入8月以来利率保持稳定,因此同业负债的调整对负债端的风险起到了显著的缓释作用。同业存单加同业负债低于负债1/3满足MPA新的监管要求。

(2)客户存款占比稳定。2017年上半年公司对公存款6,104亿元,较年初增加489亿元,增幅8.7%,在各项存款中占比85%。储蓄存款余额1,092亿元,较年初增加160亿元,增幅17%,在各项存款中占比15%。继2017年1季度调整后,南京银行同业负债仍然面临较大的政策风险和利率风险,因此吸收存款开始向个人存款倾斜。

同业资产大幅调整,零售贷款增长迅速:

(1)同业资产大幅调整。买入返售类资产大幅增长1411%至331亿,主要是由于债券类买入返售资产增加同业存放大幅减少43%

(2)零售贷款增长迅速。个人贷款余额为785亿元,较年初增加163亿元,增幅26%,在各项贷款中占比提升至21%。对公贷款余额2,900亿元,较年初增加7.6%。个人贷款增速显著高于公司贷款增速,表明在监管政策导向去杠杆和脱虚入实的背景下,南京银行的零售转型战略已初见成效,资产端同业风险加速出清,股价受未来金融市场波动影响大幅减弱。

(3)科技金融助推零售转型。2017年公司直销银行用户净增34万户,销售额突破1000亿元;“你好e贷”正式上线,现已覆盖南京、扬州、杭州、徐州等4个地区用户2。

息差环比上升:

(1)资产减值大幅降低。2017年上半年南京银行资产质量持续向好,贷款和垫款减值损失大幅下降至19亿元,带动资产减值损失大幅下降51%至25亿元,因此虽然营业收入下降17%至124亿,但净利润增长17%至52亿元。

(2)息差环比提升。2017年2季度南京银行净息差环比继续提升7bps至1.90%,延续上行态势。主要得益于同业负债的果断调整稳定了负债成本。利息收入229亿元,同比增加10亿元,增长4.7%,主要贡献来自贷款和存放同业。

(3)中间业务大幅调整。2017年上半年公司中间业务净收入16亿元,占营业收入的13%。其中,代理及咨询业务实现收入7.7亿元,同比下降60%,是主要的下跌因素;而债券承销实现收入5亿元,同比增加100%;资产托管业务实现收入1.6亿元,同比增加141%,显示出南京银行的中间业务亦基本调整到位,将向托管和债券承销等传统业务方向发展,预计未来中间业务收入重回正增长。

资产质量保持行业领先:南京银行2季度末不良率0.86%,环比下降1BP,处于同业领先水平2季度末逾期贷款率较年初下降35bp 至1.35%,关注类贷款较年初下降11bp 至1.82%,受益于区域经济企稳向好,整体资产质量呈改善趋势。

公司拨备覆盖率高达450%,在所有银行中处于领先水平。不良和拨备的领先优势显示了南京银行目前整体风控能力较强,未来净利润增长有望持续保持。

投资建议:买入-A 投资评级,6个月目标价9.4元。我们预计公司2017年-2019年的收入增速分别为14%、20%、22%,净利润增速分别为15%、13%、14%。

风险提示:宏观经济下滑风险、利率风险、运营风险。

海澜之家

海澜之家:Q2收入改善,多品牌时尚产业生态圈推进中

类别:公司研究 机构:光大证券股份有限公司 研究员:李婕,孙未未 日期:2017-08-29

收入、净利个位数增长,Q2收入增长提速。

17H1公司实现收入92.53亿元,同比增5.59%;净利18.75亿元,同比增5.77%;扣非净利18.53亿元,同比增7.58%;EPS0.42元。扣非净利增速略高于收入增速主要为费用率下降(其中销售费用同比减少17%、控费效果明显);净利增速低于扣非净利主要为投资收益大幅减少、减少非经常性损益所致。16Q1~Q4单季度收入分别+11.91%、+8.47%、-2.56%、+9.47%、+0.55%、+12.71%,净利分别+10.34%、+2.16%、+2.87%、+6.73%、+5.47%、+6.13%。17Q2收入增长提速主要为主品牌终端零售略有好转、小品牌爱居兔加速拓展贡献。

海澜品牌收入略增,爱居兔实现快速增长。

分品牌来看:海澜之家品牌上半年收入76.24亿元、同比增2.43%,;爱居兔收入3.33亿元、同比增70.76%,大幅增长主要为模式理顺同时快速开店,Q2增长提速、单季度收入增99.94%;海一家归为“其他品牌”一类(未来新品牌也可能计入),上半年收入1.90亿元、同比增8.05%;圣凯诺收入9.52亿元、同比增28.81%。分店铺类型来看:占比较小的20家直营店上半年收入降5.54%,加盟店及商场店共5471家、为主要渠道,实现收入80.12亿元、同比增4.44%。分渠道来看:线下销售收入86.66亿元、同比增6.51%,线上销售收入4.33亿元、同比增3.75%,线上渠道作为线下渠道的有力补充、采用线上线下同款同价模式,目前线上已和线下1000家门店实现线上下单、线下门店就近发货。

17年开店速度放缓,着重拓展购物中心店。

门店数量上,17年6月末门店5491家(开527家、关279家),净开店248家,外延较年初增4.73%、较去年同期的增速16.34%明显放缓。其中海澜之家、爱居兔、其他品牌分别为4376、827、288家,分别净开店139、197、-88家。16年公司开店力度较大,主要为采取卡位策略、抢占地理位置较好的店铺考虑,但短期由于客群分流对老店同店增长也造成压力。17年公司外延扩张幅度较16年有所放缓,全年计划净增门店750家,其中海澜之家净增350家,爱居兔和海一家净增400家,预计三季度还会加快开店、基本完成全年目标。公司注重渠道结构优化,主品牌海澜之家上半年净增的店铺中约有一半为购物中心渠道,预计明年购物中心拓展将提速。

销售费用下降,存货计提更加严格促跌价损失增加。

毛利率:17H1毛利率下降0.68PCT至40.14%。其中海澜之家品牌、爱居兔、其他品牌、圣凯诺毛利率分别为39.95%(-0.67PCT)、37.67%(-0.07PCT)、27.29%(-16.05PCT)、50.48%(-1.72PCT)。海澜之家品牌毛利率有所下降主要为产品结构变化、毛利率较高的买断类产品(即对供应商不附带滞销可退货条件的货品)占比下降,另外公司在少量品类上进行降低加价倍率的尝试也有影响;但整体来看主品牌毛利率下降幅度在1PCT以内、相对变化不大,未来预计也将保持较为稳定的水平。其他品牌毛利率下滑幅度较大主要为海一家调整所致。

17Q1-Q2毛利率分别为39.06%(+0.33PCT)、41.51%(-2.33PCT)。

费用率:17H1期间费用率下降2.21PCT至10.77%;其中销售费用率降1.82PCT至6.64%,销售费用绝对值同比下降17.15%,主要为广告宣传费以及职工薪酬减少,其中职工薪酬减少主要为相应的外延开店减少、预提员工奖金减少;管理费用率下降0.08PCT至5.12%;财务费用率下降0.31PCT至-0.99%。

17Q1-Q2销售费用率分别为7%(-1.39PCT)、6.18%(-2.38PCT),管理费用率分别为4.93%(-0.38PCT)、5.35%(+0.31PCT),财务费用率分别为-1.23%(-0.75PCT)、-0.68%(+0.27PCT)。

其他财务指标:1)17H1存货较年初下降2.64%致84.04亿元,主要为公司采购更加谨慎、适量减少采购总量所致;存货周转率为0.65较去年同期0.57有所改善,存货跌价准备/存货为3.12%(较年初2.58%略升),存货收入为90.83%。

2)应付账款较年初降9.81%至67.71亿元,其中应付货款为64.15亿元、较年初下降11.13%,主要为公司采购更加谨慎。

3)资产减值损失同比增263.50%至2.02亿元,主要为存货跌价损失同比增加1.42亿元所致,自2017年一季度以来公司采用了更为严格的存货计提政策,存货跌价准备相应计提增加;17H1公司存货跌价准备净增4245万元(新计提2亿、转回或转销1.57亿元)。

4)经营活动净现金流同比降27.80%至5.29亿元。

主品牌贡献业绩基石,依托龙头优势打造多品牌时尚产业生态圈及品牌运营平台。

公司海澜之家品牌经过多年发展已形成百亿收入级别的体量(16年主品牌收入140.31亿元),未来战略地位为公司业绩基石、贡献稳健增长和现金流。从目前经营来看,主品牌经营有所改善:1)从模式的良性发展上,目前在销的商品终端售罄率处于正常或乐观水平,如17年春夏款商品的第一季销售截至目前已实现52%左右的售罄率(较去年同比提升10PCT),加上明年的第二季销售售罄率将更高,大幅超过供应商保本水平;今年其他在售的16年春夏、16年秋冬季产品也是如此,表现好于去年;2)从季度收入变化来看,17Q1海澜之家品牌收入下滑0.60%,主要受到天气及春节因素的影响,Q2主品牌收入增速6.80%、已恢复增长;3)从老店表现来看,去年公司开设了较多店铺(主要考虑是为了新品牌快速推出、占据优势店铺位置)、但相应的存在同商圈门店密度提升带来同店的分流,17Q1老店预计下滑双位数、Q2已经收窄到低个位数,预计随着时间推移、开店较多带来的同店分流效应逐步消失,同店将进一步企稳、下滑幅度收窄,预计逐步回归正常水平;4)去年开设较多新店逐渐培育成熟也有望贡献业绩。

对于主品牌,公司从渠道、品牌建设等多方面进行了改革、优化和创新:1)渠道上,考虑到客流从街边店向购物中心等新兴渠道转移的大趋势,公司注重拓展购物中心类店铺,上半年主品牌已开的店铺中购物中心渠道占比在一半左右,渠道结构逐步优化;同时,公司开始拓展海外区域,5月在马来西亚吉隆坡开设了第一家海外门店,目前店铺销售符合预期、且已实现盈利,计划年内在吉隆坡还将开设3~5家店铺,同时在泰国、越南、新加坡、印尼等其他东南亚国家也在筹备开店。2)品牌上,7月公司推出了海澜之家男装副牌HLAJEANS、在苏州开设了第一家店铺,在保持性价比的基础上以买手制、新潮、年轻化为卖点,实现向更年轻人群的覆盖,预计年内开设30~50家店铺。

从公司整体战略层面,在海澜之家主品牌已成长为国内服装龙头基础上,公司依托行业领先地位和规模优势、着力打造时尚产业生态圈及品牌运营平台,目前主要进展有:1)在渠道、产品、品类、定位上进行探索和改革,多点开花;品类上筹划拓展童装、家居等,定位上筹划推出轻奢品牌,同时这些新推出的品牌或品类也都会进行相应供应链和渠道的革新。2)外部合作方面,8月公告拟投资UR品牌不超10%股权,实现品牌外部引进,内外兼修扩充品牌版图。

长期来看我们继续看好公司发展:1)公司已占据国内服装龙头地位,行业优势确立、规模效应显著。参考国际经验,美国、日本等发达国家的平价定位龙头公司可以做到双位数的市占率,公司相比之下还有很大提升空间,而且从目前的行业竞争格局来看公司具备做大基因、成功概率也更高。2)主品牌经营有所改善,一方面类直营模式运转顺利、货品流转处于合理水平,另一方面去年开店造成同店分流以及17Q1的终端零售面临不利因素(天气、春节等)已逐步消除,目前老店下滑幅度缩窄、向良性发展,预计下半年在终端零售环境正常的背景下表现将好于上半年。3)各方面新探索持续推进,且公司作为龙头有实力和优势进行多品类、多品牌、多定位的探索,目前公司战略为打造时尚产业生态圈及品牌运营平台,期待公司的新业务逐步推进、开拓新的增长点。在公司多品牌运作战略下,新品牌、新品类有望逐步推出,品牌阵营有望得以扩大。17年6月末账上现金69.82亿元提供强力资金支持。4)公司作为龙头抗风险性好、且分红率较高,属于投资回报相对稳定的品种,2014~2016年股息率分别为3.66%、3.18%、4.73%。

我们维持17~19年EPS0.77/0.86/0.98元,对应17年PE12倍,维持“买入”评级。

更多"今日最具爆发力的六大黑马股(8.30)(2)"...的相关新闻

每日财股

- 每日财股:捷捷微电(300623)

投资亮点 1公司是国家高新技术企业和江苏省创新型企业,自成立以来,专业从事功率半...[详细]

更多>>焦点热图

太平洋缘何成上半年

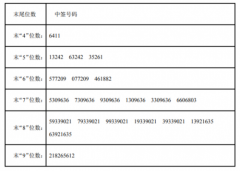

兆丰股份中签号结果

华创证券新财富拉票

7.5亿受让控股权 韩

签字律师离职 开心

光威复材中签结果查