节后最具爆发力六牛股(4.1)(2)

中国铁建(601186)年报点评:新签订单创新高 业绩估值有望双升

业绩符合预期,海外收入大幅增长

2016 年公司实现营收6293.27 亿元,同比增长4.79%,完成年初计划数的103.50%;实现归母净利润140 亿元,同比增长10.71%(扣非后增长11.60%),符合预期(我们预测增速12.18%)。公司五大业务板块中仅工业制造收入同比下滑2.36%,其余业务均增长。其中工程承包主业实现收入5401.35 亿元,占全部收入的86%,同比增长4.01%;工程先导指标勘察设计咨询业务,去年收入增长21.60%;地产业务加快去化结算,大幅增长33.66% ;物流与物贸发展趋于平稳,去年收入增长0.79%。

投资驱动订单增速创新高,市政轨交首次突破千亿元

公司2016 年新签合同额12191 亿元,同比增长28.49%,创近六年新高,完成年初计划数的142.97%。其中国内占比91.15%,同比增长28.85%;除物贸订单同比下滑外,工程承包合同大幅增长31.19%,其中市政、轨交、公路合同分别同比大增246%、78%和43%,市政轨交均首次突破千亿元。公司积极通过投资带动施工的模式参与招投标,PPP 项目增长较快,2016年投融资经营新签项目合同额达2999 亿元,占新签合同总额的24.60%。

装备制造毛利率逆势提升,融资优化降低财务费用及负债率

公司2016 年综合毛利率同比下降2.24 个百分点至9.21%,因受营改增等影响,公司工程、设计、地产业务毛利率分别较上年下滑2.75、3.50、3.03个百分点。工业制造板块优化产品结构,毛利率逆势提升4.36 个百分点。公司净利率2.36%,较15 年提升0.13 个百分点,ROE 11.55%(扣非后10.66%)。公司期间费用率4.93%,较15 年下降0.22 个百分点,主要是财务费用率大幅下降0.30 个百分点。去年公司通过发行5 亿美元零息及34.5 亿美元票息1.5%可转债、80 亿元可续期公司债,大大优化公司融资结构,资产负债率下降1.07 个百分点至80.42%,为第三年连续下降。

海外在手订单充足,工程及装备业务有望受益一带一路推进

2016 年公司新签海外合同额1,078.487 亿元,占新签合同总额的8.85%,同比增长24.99%。16 年公司境外收入328.48 亿元,占比5.22%,同比增长18.85%;海外未完合同额4188.81 亿元,占全部未完合同额的21.18%,是去年海外收入的12.75 倍,海外在手订单充足。我们预计随着一带一路的推进,公司海外基建工程及装备业务有望率先实现较快增长。

新签订单创新高,PPP 有望改善盈利提升估值,维持“增持”评级

2016 年末公司未完合同额达1.98 万亿元,是去年营收的3.14 倍;2017年公司计划新签13200 亿元,实现营业收入6430 亿元。考虑到公司新签及在手订单超预期,我们小幅调高17 年每股收益0.03 元,未来三年EPS为1.17、1.33、1.50 元,认可给予17 年14-16 xPE,对应合理价格区间16.38-18.72 元,维持“增持”评级。

风险提示:宏观经济波动、PPP 项目盈利下降、海外项目落地延迟等

中国软件(600536)年报点评:业绩增长稳健 自主可控产品创新与产业化引领者

公司公布2016 年年报。2016 年公司实现营收45 亿元,同比增长24.8%,归母净利1.02 亿元,同比增长73.2%,扣非归母净利4979 万元,上年同期亏损3172 万元。公司报告期内子公司中标软件增资武汉芯光云,后者专注于软硬件一体云虚拟化平台,此项投资对归母净利的贡献1010 万元。

自主软件产品增长较快,毛利率提升,研发投入持续加大。公司16 年净利增速高于收入,主要源于高毛利的自主软件产品增长较快,报告期内实现收入12.4 亿元,同比增长59%,毛利率67.2%,同比提升6.07 个百分点。报告期内公司销售费用率有所上升,由5.8%上升为7.8%;管理费用率变化不大,由31.7%下降为31.4%,报告期内公司加大对基础软件、自主可控、金税核心业务投入,整体研发投入较15 年增长25.7%,高于营收增速。

在自主可控逐渐成为相关领域核心服务商,产品创新与产业化引领者。16 年公司在自主可控方面应用推进体现在三方面:(1)重大工程全部通过验收;(2)在重大项目准备阶段的集成能力和产品组合套餐测试中,在业内获得行业主管机关、产业同行们公认的领先地位。(3)在高新领域应用牵引下,形成了自主可控新型应用平台的构思和原型系统。公司天津麒麟操作系统应用于多个国产化替代项目,为航天科工集团提供上万套操作系统,用于其内部业务系统国产化替代工程;为我国首枚大型运载火箭长征五号火箭提供机房控制系统和维护;自主可控网络设备方面,迈普通信成功打造了行业内最完整的自主可控路由及交换机产品线,并在重要行业得以广泛试用。

金税三期工程推广完美收官,税务产业化体系完善。16 年公司“金税三期”工程推广完美收官,全国税务征管软件版本在36 个省市区、70 个省级国、地税局的统一部署;推出新一代“电子税务局”产品解决方案,并在重庆、山西、河南等19 省国、地税上线应用;此外还中标云平台数据管理子项目,子公司长城软件开发的税务发票大数据查验平台全国上线,开启了税务大数据应用范例。公司打造完整税务业务产业链和生态体系,在局端核心征管业务领域中,公司已经成为税务唯一的支撑、支柱型供应商,步入稳定赢利阶段。

盈利预测与投资建议。我们预测公司2017~2019 年EPS 分别为0.35 元、0.60元和0.95 元。国产化替代是当前国家高度重视信息安全背景下的确定性机会,公司是自主可控软件国家队标杆,产业链布局完善,也将显著受益未来关键领域基础软硬件的国产化,我们认为公司可享受一定估值溢价。参考可比公司估值,给予公司18 年约50 倍市盈率,6 个月目标价30 元,维持买入评级。

风险提示。自主可控国产化替代进程不及预期。

中国交建(601800)年报点评:一带一路出海龙头地位稳 继续发力PPP

投资要点:

维持增持。公司2016 年营收4317 亿元(+7%),净利167 亿元(+7%)略低于预期,主要因部分新签项目尚未确认收入,致使基建建设、疏浚业务收入下滑,下调预测公司2017/18 年EPS 至1.16/1.34 元(原1.24/1.39 元),同比增速12%/15%,考虑公司为一带一路龙头,在手订单充裕,PPP 及海外业务加速推进,提升目标价至21.06 元,2017 年17 倍PE,增持。

毛利率小幅下滑,经营现金流持续为正。1)2016 年单季度业绩增速为17%/3%/20%/-3%,15Q4 净利基数较高;2)毛利率14.9%(-0.3pct),因营改增影响抵消基建建设、装备制造等业务的毛利率改善;3)三项费用率8.4%(+0.7pct),因市场开拓、研发费增加使管理费用率提高0.7pct;4)经营净现金流297 亿元,连续两年保持300 亿元左右的净流入;4)应收账款占总资产比1%、资产减值损失占比1.03%基本稳定,净利率4%(+0.1pct)。

投资类订单高增长,海外业务加速推进。公司2016年1)新签合同7308亿元(+12%),2016年底在执行未完成合同超万亿元,订单充足保障业绩高增长;2)海外新签合同2238亿元(+43%),占新签合同额31%,其中基建建设业务2059亿元(+51%)占92%,公司为国内基建出海龙头,随一带一路深入推进将持续发力海外市场;3)新签投资类业务(PPP/BOT等)1741亿元(+76%),2017年有望密集落地,且国内PPP资产证券化已落地,公司有望受益;4)母公司中交集团为国有资本投资公司试点企业,积极推进“五商”中交战略,评级/产业投资将获利好,且后续更多国改事项可期。

风险提示:PPP 订单落地、海外业务、国改进展低于预期等

让更多人知道事件的真相,把本文分享给好友:下一篇:今日最具爆发力六牛股(4.5)

更多"节后最具爆发力六牛股(4.1)(2)"...的相关新闻

每日财股

- 每日财股:建设机械(600984)

投资亮点 1.重装集团是按照陕西省人民政府发展壮大装备制造业规划,经过陕省国资委...[详细]

更多>>焦点热图

细数受益雄安新区的

2017清明股市休假几

次新股纷纷封跌停板

证监会开34亿罚单

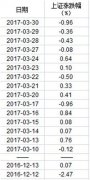

神盘!上证跌幅不超

齐星集团百亿债务危