加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

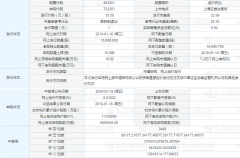

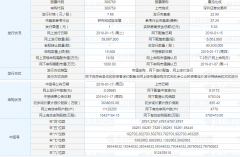

国内预应力钢材龙头,产品应用领域广阔 1)公司是国内预应力钢材产品龙头企业,主要产品包括预应力混凝土用钢绞线、钢丝、钢棒,镀锌钢丝、钢绞线,以及高铁轨道板等,预应力钢材年产能达67万吨。2)公司上游供应商主要为各大钢厂,下游主要对应基建相关项目,产品广泛应用于铁路、输配水工程、公路、桥梁、民用和工业建筑、输配电工程及预应力特种结构工程等多个领域。3)目前公司产品已出口到90余个国家和地区,通过10余个国家的严格认证,2017年出口业务占公司营收的比重在30%左右。 CRTSIII型高铁轨道板生产企业,技术实力较强 1)公司是CRTSIII型高铁双向先张法预应力混凝土轨道板主要研发单位之一,并自主研发了轨道板自动智能化工装设备和轨道信息化系列产品,是国内高铁轨道板生产公司中唯一一家民营企业,公司已形成从材料供应到产业服务的全面竞争优势,产品大量应用于郑徐、京沈、郑阜、商合杭、京雄等高铁线路。2)《铁路“十三五”发展规划》提出,到2020年,全国铁路营业里程要达到15万公里,其中高速铁路3万公里,同时根据中国铁路总公司工作会议,2019年全国铁路固定资产投资保持强度规模,确保投产新线6800公里,其中高铁3200公里,按单个轨道板长度5.6米、单价8000元进行测算,2019年高铁轨道板市场规模有望达45.7亿元,公司产品应用市场广阔。3)地铁方面,公司已研发出可减振降噪、可调整可更换的地铁双向先张预应力混凝土复合减振轨道板,初期试验段铺设于天津地铁5号线、6号线和乌鲁木齐地铁1号线,未来有望代替现有地铁道床现浇混凝土式工艺,发展前景值得期待。 盈利预测,首次覆盖给予“增持”评级 我们认为,公司作为国内预应力钢材产品龙头企业,产品应用领域广阔,高铁和地铁轨道板业务发展值得期待,同时随着经济下行压力加大,基建补短板力度有望持续加大,公司有望优先受益。预计2018-20年公司实现营业收入23.10/26.16/28.39亿元,同比增长6%/13%/9%,实现归母净利润1.25/1.74/2.24亿元,同比增长5%/40%/29%,对应EPS分别为0.15/0.21/0.27元/股,首次覆盖给予“增持”评级。 风险提示:原材料上涨风险;基建投资不及预期;出口反倾销风险。(渤海证券)

上一篇:吴江银行:基本面保持改善 营收增速向上

下一篇:新安股份:高瞻远瞩布局下游 提前减弱周期波动风险

投资亮点 1、公司是国内唯一通过自主创新,掌握核心设计,制造技术并形成规模化生产...[详细]