加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

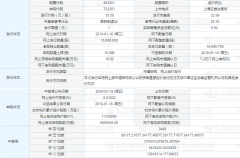

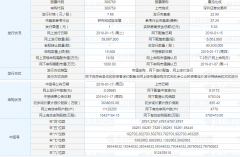

快报综述:1、营收和PPOP增速持续向上,4季度拨备计提力度加大,净利润同比增速持续上升趋势扭转、下降至9.7%的增速水平。2、资产端收益环比继续上行,带动净息差往上。测算的息差环比上行4bp,生息资产资产收益率环比上升6bp。净利息收入在净息差驱动下环比+8%。3、净其他非息高增拉动营收的同比高增长,净其他非息收入同比+180%,主要为货基增多带来的投资收益高增。4、资负荒背景下,资产端债券投资增多、负债端在低利率环境下向主动负债倾斜。5、不良率环比大幅下行24bp至1.31%。 业绩概览:营收和PPOP同比增速向上,4季度拨备计提力度加大,净利润同比增速扭转上升趋势,同比降至10%以下。1Q18-2018营收、PPOP、归母净利润分别同比12.2%/11.4%/11.6%/15.5%、9.31%/9.96%/10.52%/12.3%、14.7%/15.3%/16.2%/9.7%。净利润同比增速下降主要是4季度加大拨备计提力度,拨备支出同比+20.1%(前三季度同比分别为9.3%/10%/10.5%)。 营收增速主要是净非息收入带动。1、净利息收入:主要是息差带动,同比+7.3%,环比+8%。我们测算的生息资产规模环比+5.9%,单季年化净息差环比上升4bp至2.71%。2、净息差:主要是资产端收益率上行。同口径测算下生息资产收益率环比上行6bp至4.55%,计息负债付息率环比上行2bp至1.98%。4季度资产端收益率仍是上行趋势,但升幅较3季度有放缓。整体贷款定价仍有微升,且抵补了货基增配占比提升的结构影响。3、净非息收入:由投资收益带动,低基数下同比高增118.4%,其中净手续费同比+2.9%,净其他非息同比+180.2%。净其他非息收入主要是货基增多带来的投资收益高增。(测算口径:生息资产=贷款净额+同业资产+债券投资+现金及存放央行) 投资建议:公司基本面保持改善,营收增速向上,息差环比上行,不良率较3季度大幅下降。公司18E 19E PB 1.03X/0.94X;PE 11.15X/9.86X(农商行 PB 1.1X/1.01X;PE 11.07X/10.05X)。建议关注。 风险提示:宏观经济面临下行压力,业绩经营不及预期。(中泰证券)

上一篇:柳钢股份:未来沿海搬迁有望进一步降低成本增强盈利能力

下一篇:银龙股份:高铁和地铁轨道板业务发展值得期待

投资亮点 1、公司是国内唯一通过自主创新,掌握核心设计,制造技术并形成规模化生产...[详细]