加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

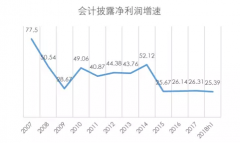

广电软硬件龙头,有望进入新成长期 公司是广电数字电视软硬件龙头提供商,2017年受行业景气度下降及商誉核减等因素,净利润0.36亿同比减少84%。我们认为2017年就是谷底,公司有望进入新的成长期。2018年3月,实施限制性股权激励计划,彰显发展信心。 广电投资有望加大,稳固公司业绩基础 面对IPTV和OTT业务的竞争,广电有线在2017年家庭电视收视市场份额降至52%,倒逼广电发展,2015-17年广电资本开支复合增速超25%,实施全网整合有望催生更多投入。公司目前仍有超过50%的收入来自于广电,广电投入走高保障公司业绩基础无忧。 CA迎来景气周期,将成为业绩增长动力 2017年公司CAS智能卡市占率已经超越永新视博成为国内第一,达41%。受存量卡片寿命到期、机顶盒高清智能化替换、国密升级驱动,2018年CAS智能卡需求进入景气周期。我们预计2018-20年CAS智能卡发卡量分别为1542、2139、3155万张,分别同比增长26%、39%、48%,公司作为行业龙头,上半年独中首个省级国密CAS项目,将充分受益行业发展。 数字版权面临爆发,DRM打开发展空间 国家组建知识产权局,数字产权保护产业面临大的发展机遇,广电力推DRM,产业化进程不断推进,预计全球市场2018-26年CAGR达15%。央视4K超高清频道2018年10月1日开播,4K有望催化DRM应用。公司资质齐全,国内首家通过ChinaDRMLab认定,有望打开新的发展空间。广电其他、电信、金融业务稳中有增广电其他、电信智能终端、金融服务及应用、特种需求定制等业务则呈稳定发展的趋势。 盈利预测及估值 预计公司2018-2020年归母净利润分别为0.99亿元、1.43亿元、2.06亿元,EPS分别为0.07元、0.10元、0.14元,对应动态市盈率分别为51、35、24。公司业绩进入新成长期,未来三年EPS年均复合增速达78%,首次给予“增持”投资评级。 风险提示: 广电行业投资力度不及预期;CAS智能卡发卡量不及预期。(浙商证券)

上一篇:中国交建:公路订单继续高增长 买入

下一篇:华新水泥:新建项目有序推进 买入

投资亮点 1、公司披露2018年 半年度报告,公司实现营业总收入14.14亿元,同比增长89...[详细]