- 2021��9���ͼ�Ԥ������Ϣ����һ�ֳ�Ʒ�͵�

- ����оƬ��Ӧ�ٶȸ漱 �����������ʱ��

- ����ϴ���ͨ������ս���г��ݶ��к����壿

- ��������� ���ܲ�ҵ��չ����쳵��

- �¶���Ҫ��ѵ��ĸ�����ʽ����ѳ����߽�����

- ��������ص����λ���������5������

- ���뻥�������ھ��������������������Ա

- ���ڲ����г�����2000�� �̲��������

- 2021��7��13�����ͼ۸������¶�̬������һ

- 2021����ę́���Ѿƶ���Ǯһƿ������������

ÿ�ղƹ�

- ÿ�ղƹɣ��ﰲ����002030

Ͷ������ 1.�¹ڼ����������Ϥ��ת��+ȱ�ڵ�ģʽ����������ֳ��ַ���������...[��ϸ]

����>>������ͼ

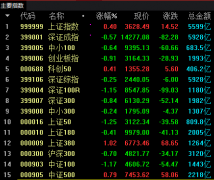

A�ɷ�����������

���浥�����ˣ���

������Ⱥ����ɫ����

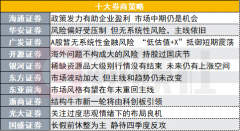

ʮ��ȯ�̲��ԣ�A��

������ڸ۹�ָ��ȫ

���������վ�����