加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

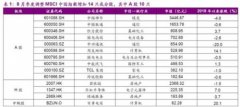

事项:银保监会公布2018年二季度主要监管指标。截至2018年二季度末,我国银行业金融机构本外币资产260万亿元,同比增长7%。商业银行二季度实现净利润5100亿元,同比增6.92%,净息差2.12%,同比和环比分别提升7BP、4BP。商业银行不良贷款率1.86%,同比提升12BP,环比提升11BP;拨备覆盖率为178.7%,较一季度降低12.6pct。 平安观点:2018年二季度行业净息差延续回升,中小行改善更加显著;盈利增速继续提升。二季度商业银行净息差2.12%,同比和环比分别提升7BP/4BP,延续改善趋势。大行改善节奏稳健,已经实现17年来连续5个季度环比提升;受益于二季度流动性充裕的影响中小行资金压力有所缓解,息差改善更加明显,股份行、城商行和农商行净息差分别环比提升5BP/4BP/5BP至1.81%/1.94%/2.9%,股份制和城商行实现17年以来首次明显回升。2018Q2商业银行实现净利润5100亿,同比增6.92%;上半年净利润累计10322亿,同比增速6.38%,18年以来行业盈利能力延续提升。 股份制和城商行规模增速回升;行业贷存比继续攀升。二季度末银行资产合计260万亿元,同比增长7%,增速环比一季度下降0.4pct,规模增速下行但降幅有了显著收窄。同时贷存比继一季度再创新高。股份行和城商行规模增速率先反弹,规模增速分别环比一季度提升1.5/0.8个百分点至4.5%/8.7%;大行资产增速延续下降0.4pct至5.8%,预计随着信贷放量规模增速有望企稳。 二季度违约以及加大确认影响下不良上行,但关注类贷款延续双降,处置加速致拨备率下降。二季末商业银行不良率1.86%,环比一季度提升11BP,拨备覆盖率环比收降12.6个百分点至178.7%,主要原因包括:1)二季度违约事件爆发影响资产质量;2)政策引导银行主动暴露存量风险,部分银行不良偏离度修复带来不良率提升;3)不良处置加码,核销力度加大导致拨覆率有所收窄。关注类贷款余额有所降低,同时占比继续下降至3.26%,进一步验证了行业不良上行是主动风险出清的结果。大行资产质量依然领跑,不良率微降2BP至1.48%,同时拨备覆盖率上升3.24个百分点至202.2%;农商行不良率大幅上行103BP至4.29%,拨覆率降低36.69个百分点至122.25%。 投资建议:二季度整体数据来看,在量稳价升驱动业绩增速延续上行至6.92%的水平;资产质量方面,从大行和股份制银行不良率延续下降大方向上整体行业不良率的上行更多的是不良偏离度的修复,未来趋势仍是延续改善的大方向。分类型银行来看,大行仍然保持稳健,但股份制银行各项指标改善更加明显,在存量风险加速出清以及降杠杆影响进入尾声下未来边际改善空间会更加突出。延续目前行业PB对应18年0.84倍,估值处于历史底部,在表内外融资环境改善以及信用风险压力缓解下板块估值会延续修复,具备很高的配置价值,我们继续推荐宁波银行、农业银行、招商银行、中行、贵阳银行、常熟农商行。 风险提示:1)资产质量受经济超预期下滑影响,信用风险集中暴露;2)政策调控力度超预期;3)市场下跌出现系统性风险;4)部分公司出现经营风险。[平安证券]

上一篇:建筑建材:预计水泥价格将迎来一轮普涨行情

下一篇:银行行业:继续推荐国有大行和零售业务占比高的股份行

投资亮点 1、从事烘焙食品的研发、生产与销售,是一家专业生产蛋糕、月饼、中西式...[详细]