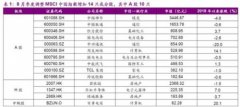

在线教育:线下巨头开始发力 在线业务成为高增长动力

K12在线教育具备政策、技术、市场的东风 地方性线下培训机构整治蔓延向全国,今年以来从教育部到国务院频频出台文件对校外培训机构展开专项治理,监管趋严。政策不确定性影响下,好未来等线下巨头开始发力在线教育,在线业务成为高增长动力。技术层面,AI赋能,教育落地场景覆盖“教、学、考、评、管”全产业链条,优化在线学习体验。同时,家长对应试提分有刚需且支付意愿较高,技术成熟下的直播授课用户满意度高,K12在线教育具备了快速发展的市场基础。 K12在线学科辅导关键公式 参考电商,我们建立在线教育关键公式:GMV=流量*转化率*客单价*(1+复购率)。

(1)流量:较优流量为自有流量(线下机构、工具、社区)、其次为采购流量(线上+线下广告投放),老牌的线下培训机构及题库型模式在流量关口具有天然优势,观测指标为注册用户数、MAU、DAU等;(2)转化率:分品牌驱动(新东方在线、学而思网校)和营销驱动(其他在线教育企业),营销驱动下获客成本较高,未来如何降低营销费用成为实现盈利关键,观测指标为付费率、转介绍率、有效获客成本等;(3)客单价:多数在线1对1课时费50-150元/时,部分高端课程可达200元/时以上,与线下1对1主流200-350元/时相比性价比突出,中短期仍将保持低价优势加快市场渗透,观测指标为ARPU/ASP;(4)复购率:分产品驱动和服务驱动,好的产品保障学习效果(智能师生匹配、自适应学习产品等),好的服务提升学习体验(课堂强交互、课后辅导答疑、及时反馈等),双管齐下合力增强用户对平台的粘性、提高留存率,观测指标为留存率(续费率)、完课率、消课率、退费率、用户使用时长等。

老牌线下机构发展在线教育:品牌优势,获客成本低 老牌线下机构发展在线教育的基因特征为强大的品牌优势、充足的学生/师资、丰富的教学资源,用户对品牌的认知、认可能较为顺利地迁移至线上,普遍获客成本较低,营销费用远低于同业。新东方在线产品结构与线下培训有共通性;共享优质师资使得全职占比较低、教学成本占营收不足20%,毛利率高达62.6%;强大品牌导流节省营销开支,获客成本百元左右且呈下降趋势,2018Q3销售费用率(销售费用/营业收入)和实际销售费用率(销售费用/现金收入)分别仅为32.7%和17.4%,奠定盈利基础。新东方在线已具备自我造血功能,净利率18-20%,高于新东方整体13-15%净利率水平,表明成熟的在线教育能够享受高于线下的盈利水平。 纯在线教育:招生营销驱动,重后端产品和服务提高留存 纯在线教育的基因特征为无强势品牌、缺乏流量,前端招生营销驱动;重教研和技术,强调学习体验,主打1V1模式,后端依靠产品和服务驱动提高学生留存。掌门1对1招生线上线下联动以降低获客成本(仿照电商布局线下流量入口),线下营销渠道包括直营体验店+代理模式+分公司模式,直营体验店和代理模式有助于业务下沉至三四线城市。后端重视产品驱动(搭建教研大数据平台)和服务驱动(严格筛选、重模式管理兼职教师、提高全职授课占比、ICPE系统定制学员专属服务),学员续费率由80%进一步提升至87%,逐渐形成品牌效应,传导至前端降低新增流量获取成本,形成正向循环反馈。强交互下1对1班型为主,客单价150元/时,高于新东方在线课程价格,有一定优势。

题库转型:天生占有技术和数据优势,发展路径多元化 题库转型的在线教育基因特征为天生具有技术优势,且免费的工具产品在B端学校和C端用户积淀了丰厚流量,但从免费走到付费的转化率较低,变现难度较大,发展路径呈多元化。(1)猿辅导形成“K12+职业教育”双主业:在K12领域形成了完整的互联网产品体系:猿题库积累海量用户数据、小猿搜题成就大流量入口、猿辅导探索盈利变现。目前猿辅导付费用户超百万,但与全产品2亿注册用户相比,转化率仍较低。在线职教品牌“粉笔公考”发展迅猛,2017年注册用户突破1000万人,月活超200万,付费用户超150万,2018年1月单月营收1.26亿元,2018年目标10亿元。(2)学霸君C端1对1在线辅导和B端智慧教育平台同步发力,C端学霸君1对1营收占比60%+、B端AI学占比30%+,为K12阶段提供校内校外综合服务。(3)作业帮布局“K12在线辅导+高端少儿英语”,作业帮一课付费用户超500万人,小学课程续费率达80%以上、完课率90%以上,成为营收主要来源;推出“浣熊英语”,押注高端少儿英语业务。

家教O2O转型:教师供给充足,自我驱动性强 家教O2O转型的在线教育代表企业为轻轻家教,第一大优势在于充足的教师资源,成立3年已有20多万教师提交注册申请,录取率10%,轻轻家教在教师供给端有充分的余地做择优录取;第二,在线授课教师属于自我雇佣、自我驱动型,轻轻家教教师的课酬抽成比例达60%(vs 业内初级阶段教师抽成15-25%),且在线家教客单价170元以上、上门家教再高20-30元/时,高收入及高分成驱动教师自主提升教学质量以获得更多生源订单;第三,对“自雇佣军”的教师团队制定标准化动作规范非标的教学和服务,提高后期留存率。

主要风险 政策风险、师资短缺风险、市场竞争风险等。(上海证券)

更多"在线教育:线下巨头开始发力 在线业务成为高增长动力"...的相关新闻

每日财股

- 每日财股:九州通(600998)

投资亮点 1、公司公布2018半年报,上半年实现营收424.49亿元,同比增长17.17%;实现...[详细]

更多>>焦点热图

强生致癌门323亿赔

海澜之家失败的女装

上市公司半年报最新

A股第二轮纳入MSCI

暴风集团一篇微信文

风口浪尖上的滴滴