加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

向新媒体的转移会阻碍传统媒体的增长 我们认为2017年中国传统媒体(包括电视台、有线电视运营商及平面媒体)的增长将继续面临竞争压力,原因在于受众向新媒体结构性转移。 (1) 就电视台而言,随着观众继续转向网络视频,我们预计广告收入将面临下行压力; (2) 就有线电视运营商而言,2015年行业收入增速已放缓至个位数中端的水平,而且我们认为IP 电视和互联网电视的兴起会令其未来几年面临更严峻的挑战; (3) 对于平面媒体而言,报纸和杂志广告收入继续下降。2013-15年图书出版收入增速也放缓至个位数低端。 更严峻的挑战可能推动更多国企改革 我们认为,更严峻的行业挑战将会迫使国有企业进行改革。我们预计2016年东方明珠实施的股权激励计划将提高公司的经营效率并给其他国企开启先例。因此,我们预计2017年传统传媒企业将进行更多改革,但考虑到这些改革措施的试点性质,其影响可能较为有限。 更新预测和目标价格;中南传媒仍是首选股 我们更新了所覆盖企业(凤凰传媒除外)的2016-20年盈利预测,以体现我们下调后的收入增长假设。我们还调整了12个月目标价格,因为我们将估值时间框架滚动至2021年(市盈率仍为18倍)并以8%的行业股权成本贴现回2017年。 我们维持对中南传媒的买入评级,因其估值具吸引力(2017年预期市盈率为14倍,而历史均值为18倍)。 我们对歌华有线和凤凰传媒的评级为卖出,原因在于其核心业务结构性放缓。(高盛高华)

上一篇:汽车行业:未来龙头企业增长确定

下一篇:通信行业:积极为物联网的发展铺平道路

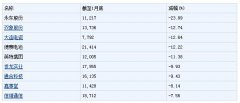

投资亮点 1.2017年1月4日公告,2017年1月4日发布2016年年度业绩预告,经财务部门初...[详细]