加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

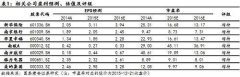

投资要点: 过去一周,资本市场最热闹的莫过于万科和宝能系全面开撕,一场“野蛮人”举牌收购和反收购的商业大戏正在上演。但被保险系资金举牌的远不止万科一家,就在上周五(12月12日),欧亚集团和大商股份同时公告被安邦系举牌各5%,我们也在第一时间对举牌逻辑进行分析和主要个股(欧亚、大商、银座、鄂武商等)进行推荐。 而实际上在2015年内,零售行业中的举牌事件更多,其中包括: (1)11月30日,自然人孙敏(银谷财富总裁)举牌北京城乡5%,成为公司第二大股东; (2)9月至10月21日,前海人寿举牌南宁百货累计至10.01%,成为第二大股东(南宁国资持股18.23%); (3)8月至10月,前海人寿举牌合肥百货,累计增持股份达6.72%; (4)7月31日至9月1日,阎志及一致行动人卓尔控股累计增持汉商集团至25%(大股东汉阳区国资委持股29.55%); (5)8月10日至20日,国华人寿(董事长为刘益谦)举牌新世界累计增持至10%; (6)7月至今,新华百货大股东物美控股和二股东上海宝银发生股权争夺竞相增持,目前宝银已持股32%,超过原第一大股东物美控股所持的30.93%。 当然,无一例外,举牌公告日当天各公司基本都涨停,且在接下来的三天、一周、一个月基本都具有明显的绝对和相对收益(参见表1)。历史上看,零售股也经常受险资、产业资本等中长期资金的青睐,我们此前也多次进行了系列分析,被举牌标的大多具备以下特点:(1)资产价值高:比如市值较RNAV折价比例高,现金流充沛;(2)市值低且大股东持股比例低;(3)PE、PS等估值低,期间涨幅少。 从资产属性,零售公司属于资产富裕型,且市值较重估价值折价使其具备较高的收购价值;从交易属性,零售公司多为市值中小但流动性较好的二线蓝筹,对险资或产业资本而言,可进(高比例举牌,介入经营管理、管理层变动或资产处置等)、可退(财务投资,享受价值回归和一定比例的分红收益),可攻可守,是在资产收益率下行趋势下,险资加大权益类资产配置的较好选择。 此外,我们一直强调:2016年小市值、弱经营公司的并购重组或壳资源价值变现将是大趋势,实际上今年已经出现商业城被借壳转型车联网,百大集团转型医疗服务等。险资举牌零售公司或更多看中资产价值,而私募股权基金或个人等举牌更多旨在控制权。 我们也建议从两个角度看待举牌事件和机会: (1)价值回归和治理改善:资产价值高且低估的白马型公司,以国企为主,类似欧亚集团、鄂武商A、银座股份、合肥百货、王府井等,将在长期资金的配置驱动下,实现估值向行业中枢回归,价值重估,若进一步引发治理和激励改善,将带动经营提升和转型发力。 (2)并购转型和价值重塑:主要为主业竞争力差,持续经营价值下降的黑马型公司,国企民营均有,类似昆百大A、汉商集团、南宁百货、兰州民百、武汉中商、津劝业、中兴商业、三江购物、人人乐等。以上公司有望主动或被动并购重组,实现价值变现和新消费、新服务转型。我们按照资产、市值与控制权、估值等三个层面,分别从RNAV、现金、市值、大股东持股比例、PE、PS、年初以来涨幅、股息率等指标进行筛选,综合判断,价值型举牌标的有:欧亚集团、大商股份、鄂武商、首商股份等,壳资源型的举牌标的有:南宁百货、汉商集团、北京城乡、华联综超等。(海通证券)

上一篇:基础化工:看好锂电池、化工新材料等子行业

下一篇:食品饮料:“互联网+”浪潮已成无法忽视的趋势

投资亮点 公司是一家专注于智能化技术和产品在智慧城市的应用,业务覆盖智能安防...[详细]