加入收藏 设财股网为首页 网站地图 财股网导航 商务合作

首页

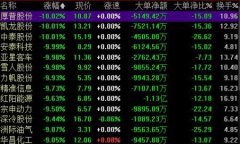

上周我们断言官方公布的3月制造业PMI指数超出市场预期将加速市场进行风格切的观点换得到了验证,周期板块普遍迎来估值修复期,钢铁板块自年初以来向上修复27.72%,远低于万得全A指数37.77%的修力度,板块仍有较大的补涨动力和空间。考虑到当前经济政策托而不举的博弈性,经济复苏可能影响货币政策的宽松节奏,对地产和基建再向上的弹性构成利空,我们依然重点看好钢铁板块中有抗宏观经济下行和内生成长性的差异化标的宝钢股份、常宝股份、大冶特钢、新兴铸管;低估值、高盈利的优质长材标的三钢闽光、方大特钢,依然是当前估值修复中的领头羊;受益于巴西矿难和铁矿石涨价逻辑的标的河北宣工、ST金岭、海南矿业。 供给方面,唐山高炉限产检修结束,钢材产量周环比上升。Mysteel调研的全国163家钢厂高炉开工率上升3.04,产能利用率周环比上升1.33个百分点。4月份唐山等地限产结束且非采暖季区域二限产涉及产能占比仅20%左右,粗略估计将增加周粗钢产量30-40万吨。受益于废钢价格下跌带来的利润修复,本周53家独立电炉厂产能利用率周环比上升2.25%。五大品种产量周环比增幅扩大至21.37万吨,4月份预计增幅进一步扩大。 需求方面,建材日均成交维持旺季特征。本周全国建筑钢材日均成交量升至22万吨左右,钢材总库存周环比下降115.69万吨,高于上周但低于去年同期(农历)。分品种看,螺纹钢社会库存下降54.08万吨,厂库降18.69万吨;热卷社会库存下降9.63万吨,厂库下降1.3万吨。热卷的去库继续好于螺纹钢,与PMI数据体现的制造业复苏一致。 原料方面,铁矿石高位运行,焦炭下行空间有限。淡水河谷表示2019年度产量或受矿难影响降至3.07-3.32亿吨,全年铁矿石供需格局趋紧,叠加澳矿受飓风影响减产,对发货的影响或在4月份体现出来,伴随着采暖季限产结束和钢厂补库存开启,铁矿石价格将强势运行。独立焦化厂在焦炭两轮降价后让利空间有限。由于供给季节性增多废钢价格逐渐偏弱,短期走弱的趋势不变,铁矿石涨价可能导致电炉开工上升从而支撑废钢。 钢价方面,主要品种钢材的价格小幅下跌。受成交回升和成本端的推动,主要钢材品种价格上涨,螺纹钢、热轧现货价格分别为3960、3960元/吨。短期看钢价仍将以震荡为主,一方面来自于供给端,合规的高炉产能释放和废钢供给季节性多增将导致钢材供给弹性变大,抑制钢价上行;另一方面来自于成本端,基建投资回暖以及对需求的拉动有过程,同时1-2地产销售和新开工数据显著下滑,在因城施策的政策实质性的影响到下滑趋势之前,市场信心总体中性或偏弱。本周长流程螺纹钢、热卷的吨钢毛利分别为346、236元。本周测算的电炉螺纹钢的吨钢成本为3289元(不含税),继续在盈亏线徘徊。高炉螺纹钢吨钢毛利仍高于电炉螺纹钢300元。(东兴证券)

上一篇:国防军工:关注景气度横向扩散和纵向传导两条主线

下一篇:品牌服装:消费升级和消费者迭代创造着新的投资机会

投资亮点: 1、自 2018年进博会习近平主席提出支持长三角一体化发展以来,今年两会...[详细]