A�ɰ뵼���ҵ����������Ӫ�վ�����Զ��������Դ

�����뵼���ҵ��ȫ�߱�����

����8��5�գ�ʿ��������������������ͨ���硢�����Ƽ���ͷ���뵼����ɾ�������ͣ��������7���µİ뵼����Ҫ“��������”��

�����з���ָ�������ִ�����Ҫϵ�г��ȳ�“�������”����Ұ뵼���������ֵ�Լ۱�ͻ����

����2019���������뵼������Χ�ƹ������;�������������չ����2021��ȫ��뵼�徰���ȸ��ǣ����Դ���������ǡ�������������ҵ����������ʹ�������»�������Ϊ�ն˳������١������̿��ϸߡ������Ƴ̵IJ��������ʿ�ʼ�½��ȣ��뵼���������ǰ�����ھ������Դ��ڱ����С�

�������ͬʱ��A�ɰ뵼���ҵ����ģ����ֵ���ڲ������ݡ���������������о�����⻪о��������ơ���������о�пƵȶ�Ұ뵼�峧��½����½�ƴ��壬��ɹɷݡ�·ά��硢������Ϣ�Ȱ뵼���¹ɵ�IPO���ѹ��ᣬ���ý����н��ס�

������һ�ƾ��Ա����ݷ��֣����Ų�ҵ�����ݣ�A�ɰ뵼��������ֵ�ѳ�3.6����Ԫ����Ӫ�ա�������ģ�ϴ�ͳ��ҵ��ȥ��Զ��Ҳ����������ٷ�չ�ĵ綯�������ҵ��

����A�ɰ뵼������ֵ3.6����

��������ȫ��뵼�徰�����»�����A�ɰ뵼����ǰ7����������ֹ���л��뵼��оƬָ���������20%�����ܰ��߹�ֵ����������������A�ɰ뵼�幫˾�������ݣ���ҵ��ȺЧ�������ԣ��뵼��������ֵѸ��������

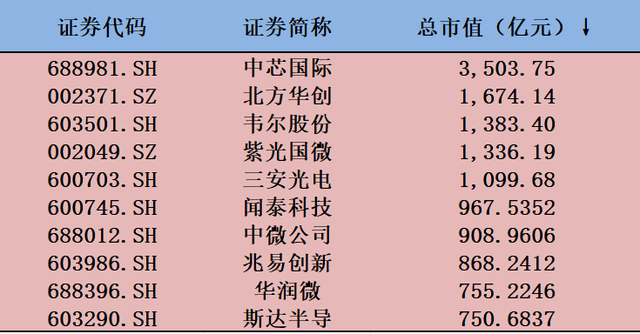

����������ʾ���뵼�壨�������ɷݰ�鹲��138ֻ���ɣ��������������յ�����ֵ�ϼ�Ϊ3.6����Ԫ��ռA������ֵ���ص�3.96%��

������һ�ƾ�����Wind����ͳ�Ʒ��֣�Ŀǰ�����й���386��A�����й�˾������ֵΪ8.71����Ԫ��λ�ӵ�һ��������207�����й�˾������ֵΪ2.88����Ԫ��λ�Ӵ�ϯ������֮��A�ɰ뵼���ҵ����ֵ�����˳�������ľ�������������й�˾����ֵ��

������Ϊ�뵼��֮�ǣ��Ϻ�ӵ��ȫ������졢��ģ������걸�İ뵼���ҵ�����뵼�����й�˾��ֵ������������о���ʣ�688981.SH��������˾�������ҵ��ʢ���Ϻ���������������ͷ������½����½�ƴ��塣����Ŀǰ�������������ҵ���֣��Ϻ��뵼�幫˾����27�ң�����ֵ�ϼ�1.23����Ԫ��ռA�ɰ뵼������ֵ����Լ30%�����У���о���ʺ�Τ���ɷ���ֵ�ﵽǧ��Ԫ��

��������������ֻ���ɣ���������������ֵ��A���г�����3ֻǧ����ֵ�뵼��ɣ��ֱ��DZ����������Ϲ����������磬5�ҹ�˾�ϼ���ֵΪ8997.16��Ԫ��

�����������������ڡ��ز��ȼ����˴���ֵ��ҵ�Ĵ�ͳ��ҵ��ֵ������������5��ǧ�ڰ뵼��ɺϼ���ֵҲ�ѳ������й�ƽ�����й����١�����Һ���������е�ͷ��A�����ʡ����йɡ�

������о���ʰ뵼���ҵ����ֵ�ϼƳ�6800��

������Բ������ͷ��о����2020��7�µ�½�ƴ��壬��Ϊ�ƴ�����“ժU”��ҵ��Ҳ��ȫ�г�Ψһ����ֵ��3000�ڵİ뵼����ɡ�Ŀǰ����о�����ѳ�Ϊ�й���һ��ȫ������Բ����������˾12Ӣ�缰8Ӣ�羧Բ���ܾ�Ϊ���ڵ�һ���������0.35���� 14���ף�ӵ�й��ڸ�����ȫ���Ƚ��������Ƴ̡�

����2022��һ���ȣ���о���ʵ�Ӫҵ����Լ92.5%���Ծ�Բ������7.5%���Թ���ģ���켰���������վ�Բ�ߴ绮�֣��������ڣ���˾12Ӣ����8Ӣ��������ԼΪ2��1��

����ֵ��ע����ǣ���о���ʵĿƴ���Ͷ��ͼ�����ڲ������ƴ������о����ĵ��б���ʾ���ݲ���ȫͳ�ƣ�����2022�����ĩ����о����Ͷ�ʵ�о����������塢о��װ����о�������ҵ�������Ƽ��������Ƽ�����������뵼����о����о�ɷݡ�������ơ�о���Ƽ���Ӣ��о��Ψ�ݴ�о��15�Ұ뵼��оƬ��ҵ�Ѿ�ʵ�ֿƴ������У�����ֵ�ϼ�Ϊ3383.42��Ԫ��

�����������������գ���о���ʹɼ۱�44.34Ԫ������ֵ3504��Ԫ������о����Ͷ�ʵĿƴ���뵼���ҵ����ֵ�ѽӽ���������ֵ�����ߺϼƳ�6800��Ԫ��

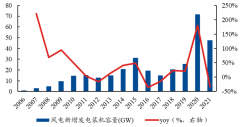

����Ӫ�վ�����ģԶ�����綯�������

�����ҹ���ȫ�����뵼����ڹ����������뵼���ҵ�����������Ƚ��̶ȡ����ܹ�ģ���˲������ȷ���������ŷ���ȹ�������в�С��ࡣ��ˣ��Ա��ҹ����������С��ز����ۿڡ�ó����ҵ��飬�뵼���������Ӫ�ա��������ģ���кܴ��ࡣ

��������ͳ�����ݷ��֣�һ���ȣ���237��A�����й�˾��Ӫ�չ�ģ����100��Ԫ���뵼�幫˾����2����Χ——��̩�Ƽ�����о���ʡ���26��A��ʵ�ֵ�����ǧ��Ԫ��ģӪ�գ���Ҫ���������С�������������ó�ס��ۿ������ȴ�ͳ��ҵ��

������һ���ȣ�138ֻ�뵼����ɺϼ�ʵ��Ӫҵ����1448.95��Ԫ����ĸ������ϼ�Ϊ161.64��Ԫ��

����������ͬΪ����Ž�����ٷ�չ�εĹ����ҵ��ȣ��뵼����ҵҲ���μ�穡�һ���ȣ�78ֻ������У���9ֻʵ�ְ���Ӫ�չ�ģ����Ҫ�����ڹ��ϡ�����Ȼ��ڣ����ϼ�ʵ��Ӫ�ա���ĸ������ֱ�Ϊ2332��Ԫ��242.3��Ԫ��

������������Դ�����Ƚϣ��뵼���Ӫ�վ�����ģ��С��һ���ȣ�59������Դ�������й�˾����ʵ��Ӫ�ա�������ֱ�Ϊ6152.45��Ԫ��358.21��Ԫ��

����һλ˽ļ��ʿ�Լ��߱�ʾ������Դ������ģЧӦ������ϲ��ܡ��ѹ�ģ��ʵ�̶ֳ�������ף�ǿ��������Ч���綯��������������ȣ������߽��ܶ��Ѿ��ܸ��ˣ����ʲ���������

����“�뵼���ҵ�ļ������ܼ����ܶ��Ʒ���ݼ��ߣ����ǹ⿿��Ǯ���ܸɵó����Ӽ�����������Ʒͨ���ͻ���֤���������ֵ����й�˾ҵ�������ڳ��Ҳ�ȷ���Խϸߡ�”��˵��“�������������ѵ�������ή�ң� MC�۸��ѵ���һ�룬ģ��оƬ��Ʒ�۸��Ҳ�Ӹ�λ��ȥ30%���洢оƬҲ�ڵ�����Щ��Ʒ�ľ����̶����뷽�跨���Ϳ��ˮƽ����֮������Դ������IGBT������оƬ������ֹ���Ӧ���̬��”��

��һƪ���뵼����������������ټһ���������Щ��˾

��һƪ������Ч�����֣����ַ����õػ������������

����"A�ɰ뵼���ҵ����������Ӫ�վ�����Զ��������Դ"...���������

- A�ɹ�ҵ�����˰�鱻�ȳ� �����ڻ��ǡ���

- ������ػ���������:45�������PK����Һ�

- ����ҵ��ץ���ڻ��� ��������γɷ�������

- �������ʳ������� ��ס����������ЩӰ

- �����ҵ���� �������ڿ��ٵ���

- ���д���г����ʷֻ����� �����������ʽ

- �ϰ��������ɫ������ҵ�����������

- �����˰��ӭ���г� ����Դ����ɿ��� ����

- ��������̬��ػ��ؿ�������ҵ��ͷ������

- ����۸��������ǣ�4�������������ҵ��350

- ������ô�ף�����Դ����ҵ������˭����Ǯ��

- �����˱ҡ������ˣ�����թƭ130���������

- �����˶�Ϊ���������˶��ں��罻��������

- ���ü�ֵ������� ������ػ��ղ�ҵӭ���

- ﮵����β��� ��������

- ̸̸����뵼����ҵ��Ͷ�ʻ���

- �Ϻ��������ATM��������������²�:��Ǯ

- ���ɼ��١���Ȧ�� ���й�˾����̬������

- ���ҩ��AIҩ���з����� ��ҵ�����Ӿ�

- �ڶ����Ե�����������Ʋ�Ʒ��ӭ�����㡱

ÿ�ղƹ�

- ÿ�ղƹɣ��ﰲ����002030

Ͷ������ 1.�¹ڼ����������Ϥ��ת��+ȱ�ڵ�ģʽ����������ֳ��ַ���������...[��ϸ]

����>>������ͼ

�ھ�̼�к͡����

ͻ������������ˮ��

�����������ŦԼ˫

53�ɹɼ۴���ʷ�¸�

���¹ڴ����������

�̵�2ֻ����ҵ����