这些会议就很可能成为预期扭转的关键时间节点

周三写了篇文章市场的现状,探讨当下市场面临的状况,我的结论其实很简单,在经济数据明确改善和新的产业趋势成立之前,市场的发展会类似于16年而不是去年底的状况,市场会有反弹,但反弹后应该会持续维持震荡,等待明确的经济预期改善或产业趋势形成。

关于经济预期这件事,我觉得市场的预期是非常悲观的。

先不说一贯唱衰中国的海外学者,媒体,他们对中国经济未来的预测非常难听,甚至我觉得压根发不出来。

国内的机构同样是相对悲观的,近期和好些同行都有过这方面的交流,大家普遍的态度就是两个。

第一是认为现状是比数据更悲观的,宏观经济数据虽然已经比较差了,但从上市公司经营这个微观来看,大多数和经济关联度较大的上市公司面临的经营压力都是非常大的,微观层面是更差的。

这也可以解释为什么百胜中国那份三季报发布后,大量资金变得更加悲观,因为百胜中国旗下的肯德基必胜客是比较有代表性的消费品,这家公司的经营状况可以在很大程度上映射其他公司的发展状况。

我在狼第三次来了?中也尝试去解读这个现象,至少我们的研究来看,肯德基和必胜客面临的问题不光是宏观的问题,也有消费习惯变化和他们自身品牌力下滑的问题,他们不能代表整个消费品行业。

第二,大家普遍对未来的改善不抱希望,认为改善很难出现,居民不可能增加消费,企业更不可能增加投资,内生动能是很弱的。

简单来说就是对现在悲观,对未来更悲观。

这也构成了压制当下AH股反弹最重要的因素,这也是这一轮反弹龙飞凤舞的原因,没有能看到明确改善的主线,所以就乱炒题材股,从龙炒到凤,再炒到鳖...

针对这两个问题,我也想提供给大家一些思考的角度。

首先,从微观来看,并不是所有公司经营都很疲软,所有领域都消费降级。

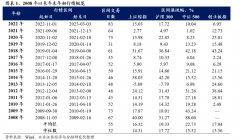

比如今年的酒店消费,他呈现出一个非常神奇的现象,单价越贵的酒店,今年OCC(入住率)越好,国内的酒店集团中,定位最高的君亭,亚朵OCC恢复情况是最好的。

华住也比锦江,首旅恢复的好。

简单来说,越贵的酒店,住的人越多,恢复状况越好,越便宜的酒店住的人越少,恢复状况越差,这和很多领域的消费降级呈现出完全不同的趋势。

来看10月的消费状况,的确有不少线下消费企业经营状况变差,比如百胜中国,肯德基和必胜客进入四季度以来经营压力是越来越大的。

但我们也能看到类似于海底捞,10月的经营状况还是在变好的,海底捞10月翻台率环比9月上升,整体店翻台率同比增长超过35%、恢复至2019年同期的85%+;同店翻台率增长接近40%、环比9月也有所上升。

虽然几乎所有消费企业都被百胜中国带着暴跌,但不同企业的经营状况是有明显分化的。

对于一些微观数据的观察我觉得需要更全面更多视角一些,确实有很多消费企业一直都在说宏观经济不好,所以我们经营的不好,经营状况比较差。但也有很多消费品企业经营是有韧性的。

肯德基差但麦当劳,海底捞不差,星巴克都不差;李宁很差但安踏不差;雅诗兰黛很差,但珀莱雅不差,国内新崛起的功能性护肤品比如可复美也不差...

从企业出发,大多数企业是不会承认自己经营有问题,他们对外交流,一定张口闭口就是宏观经济不好,但事实可能是宏观环境确实有压力,但他们自身的经营压力更大,公司主观上就是有问题的。

从未来来看,我也认为当下经济内生增长动能不强,居民和企业缺乏扩张的动力,而且一般的刺激并不会增加他们扩张的动力。

比如今年其实房贷和个税上都有一些优惠落地,但这种落地并没有转化为居民的消费。

但还有一个主体我们不能忽略,那就是政府部门。政府部门是具备很强的加杠杆能力的,而且他们的开支行为是可控的。

我一直认为近期市场对于政府部门加杠杆这件事反馈过于冷淡,一万亿特别国债的发布信号意义应该是大于实际意义的,这意味着政府部门的加杠杆可能要开始了,通过政府部门开支推动经济企稳回暖,恢复企业和消费者信心,进而推动经济进入良性循环。

当然我们也能理解市场对这件事的冷淡,毕竟12年之后,由于4万亿的后遗症比较大,政府部门对于加杠杆,使用扩张性财政政策开始变得越来越谨慎。而且近年来大家都能感受到政策对于保绝对数的增长并不在意,更在意的是高质量发展,所以大家并不相信政府开支可能会加码。

对于这件事我们可以进一步观察,今年年底有重磅的经济相关会议,明年还会有两会增长目标的制定,这些重要的会议会释放更加明确的信号。

换个思路想,如果信号积极,这些会议就很可能成为预期扭转的关键时间节点。

更多"这些会议就很可能成为预期扭转的关键时间节点"...的相关新闻

每日财股

- 每日财股:达安基因(002030

投资亮点 1.新冠检测概念,又是熟悉的转折+缺口的模式,最近疫情又出现反复,并且...[详细]

更多>>焦点热图

A股跨年行情开启?

大涨10倍新股,什么

华尔街发生了两件“

2024年股市春节连休

缩量已经越来越明显

黄金坑?挖个坑很快